Коды видов операций по ндс в 2021 году с расшифровкой

Содержание:

- Возврат товаров поставщику в 1С: Бухгалтерии

- Нюансы исчисления авансового НДС в переходный период 2018-2019

- Налоговый период и другие кодировки, применяемые в декларации по НДС

- Когда операции в книге покупок отражаются по коду 22

- Коды видов операций по НДС

- Образец заполнения платежного поручения нерезиденту (в рублях РФ)

- Нужно ли исправлять ошибки в кодах?

- Коды в книгах и журналах: применение

- Что такое код вида валютной операции?

- Принятие НДС к вычету при зачете аванса покупателя

- Как отразить возврат аванса

- Когда применяют УПД

- Порядок использования КВВО

Возврат товаров поставщику в 1С: Бухгалтерии

Разберем на практическом примере в 1С: Бухгалтерии предприятия оформление возврата поставщику товаров, купленных и принятых на учет в 2020 году.

Данная операция найдет отражение в документе «Возврат товаров поставщику».

В строке «Документ поступления» необходимо выбрать документ, которым было отражено поступление товаров, подлежащих возврату.

Особое внимание необходимо уделить ставке НДС. С 2020 года ставка НДС равна 20%

Но если товар был куплен до 2020 года, то ставку НДС в документе «Возврат товаров поставщику» указываем равной 18%, то есть ставка НДС при возврате товаров будет такой же, как при покупке.

В нашем примере покупка товаров была осуществлена в 2020 году, значит, ставка НДС при возврате товаров будет равна 20%.

В печатной форме товарной накладной (форма ТОРГ-12) строка «Основание» требует особого внимания покупателя. Здесь, помимо о, необходимо вручную прописать реквизиты договора поставки, товарных накладных и иных документов, имеющих прямое отношение к данной хозяйственной операции.

При получении корректировочного счета-фактуры от поставщика покупатель регистрирует его в том же документе «Возврат товаров поставщику», которым оформлялся возврат товаров и возвратная товарная накладная.

Обращаем внимание, что документ формирует проводки с использованием счета 76.02 «Расчеты по претензиям». Возврат товара поставщику отражается в книге продаж с кодом вида операции 18

Возврат товара поставщику отражается в книге продаж с кодом вида операции 18.

В декларации по НДС возврат поставщику отражается по строке 080 Раздела 3.

Автор статьи: Марина Аленина

Комментарии

0 Ирина 29.02.2020 00:29 Цитирую ЛАП:

Здравствуйте. На сайте есть статья об этом.Возврат товаров от покупателя в 1С: Бухгалтерии. Цитировать 0 Сергей 09.02.2020 12:39 Цитирую Ирина:

В заблуждение вводите вы. А если товар купили в 2020 году по ставкой 18%, а потом делать обратную реализацию в 2020 по ставкой 20%? И за чей счет разница? )) Читайте новое законодательство! С прошлого года нет понятия обратная реализация. Ну так Вы определитесь, какую хозяйственную операцию Вы хотите отразить: возврат товара или продать этот товар покупателю (обратная реализация)? В статье идет разговор именно о возврате, поэтому ставка 18%. Цитировать 0 ЛАП 01.02.2020 02:54 Здравствуйте! А как возврат товара отражается у продавца?

Цитировать

0 Ирина 27.01.2020 09:12 Цитирую Алена Михайловна Вострилова:

Такая же Цитировать 0 Ирина 27.01.2020 09:11 Цитирую Анна:

В заблуждение вводите вы. А если товар купили в 2020 году по ставкой 18%, а потом делать обратную реализацию в 2020 по ставкой 20%? И за чей счет разница? )) Читайте новое законодательств о! С прошлого года нет понятия обратная реализация. Цитировать 0 Анна 26.01.2020 14:34 Не вводите в заблуждение. Корректировка только на основании претензии по некачественному товару. Если вы решили вернуть качественный товар после перехода права собственности, то это обратная реализация, если продавец при этом согласился его забрать.

Цитировать

0 Ирина 20.01.2020 16:39

Цитировать

0 Алена Михайловна Вострилова 20.01.2020 14:27 Добрый день! Схема такая же, если реализация и возврат происходят в разных кварталах?

Цитировать

Обновить список комментариев

JComments

Нюансы исчисления авансового НДС в переходный период 2018-2019

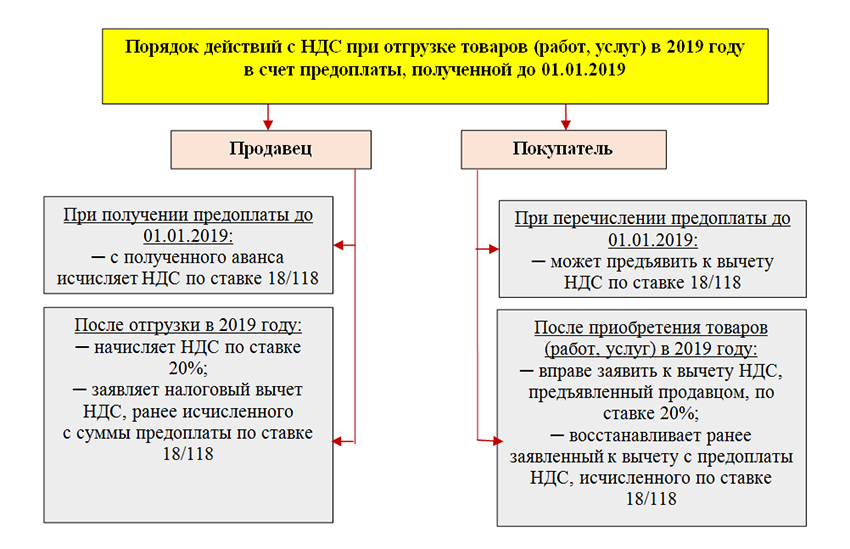

С 01.01.2019 ставка НДС с 18% выросла до 20%, изменилась и расчетная ставка налога с 18/118 на 20/120 и с 15,25 на 16,67% (закон от 03.08.2018 № 303-ФЗ). Хозяйственные операции в связи с такими нововведениями не прерывались: в 2018 году поставщики получали от покупателей авансы по отгрузкам, которые происходили или еще только должны произойти в 2019 году. Но на оформление книг покупок и продаж и на коды видов операций в них это никак не повлияло. Коды должны применяться те же, что и в 2018 году.

Как справиться с нюансами переходного периода, разъяснила ФНС России в письме от 23.10.2018 № СД-4-3/20667@. Порядок действий покупателя и продавца по методике налоговой службы представлен на рисунке ниже:

Поясним на примере предложенный ФНС порядок.

Поставщик офисной мебели ООО «Мебельщик» в ноябре 2018 года получил от покупателя ПАО «Сервисный центр» предоплату в размере 276 000 руб. С этой суммы ООО «Мебельщик» исчислил НДС:

276 000 × 18/118 = 42 101,69 руб.

В январе 2019 года была отгружена мебель в адрес ПАО «Сервисный центр» на сумму 233 898,31 руб. Поставщик с этой операции начислил НДС по ставке 20%:

233 898,31 × 20% = 46 779,66 руб.

Начисленный с предоплаты в ноябре 2018 года НДС принят к вычету в размере 42 101,69 руб.

Операции с НДС у покупателя ПАО «Сервисный центр»:

- после перечисления предоплаты принят к вычету НДС в сумме 42 101,69 руб.;

- после получения мебели налог в размере 46 779,66 руб. принят к вычету с одновременным восстановлением НДС в размере 42 101,69 руб. с предоплаты.

О том, как действовать налогоплательщику при доплате 2% НДС в связи с увеличением ставки налога, узнайте из этой публикации.

Налоговый период и другие кодировки, применяемые в декларации по НДС

Кроме кодов операций и ошибок при сдаче отчетности по НДС применяются и другие кодировки. По сути — любой показатель в декларации, значение которого может изменяться, кодируется тем или иным способом. Налоговый период в декларации по НДС находится в самом начале отчета, на титульном листе. Он кодируется двузначным числом в соответствии с приложением 3 к Порядку, утвержденному приказом ФНС России от 29.10.2014 № ММВ-7-3/558@. Например, для января используется код 01, а для 1-го квартала — 21. Месячные коды указываются в декларации в отношении соглашения о разделе продукции. В стандартном случае декларация по НДС сдается ежеквартально и в титульнике указываются следующи коды:

Кроме налогового периода, в рамках декларации кодируется еще ряд показателей, не связанных с операциями. Речь идет о самых различных параметрах, которые относятся:

Кроме налогового периода, в рамках декларации кодируется еще ряд показателей, не связанных с операциями. Речь идет о самых различных параметрах, которые относятся:

- К самому налогоплательщику — код причины постановки на учет (КПП).

- К типу реорганизации налогоплательщика (в случае необходимости).

- К месту его регистрации — код субъекта РФ, код ОКТМО.

- К налогу — код бюджетной классификации (КБК).

- К порядку предоставления декларации (коды места и способа предоставления).

Также кодируются (нумеруются) и строки декларации.

***

Коды различного формата используются во всех разделах декларации. Они необходимы для упрощения ее автоматической обработки. Одними из наиболее важных являются коды операций в декларации по НДС. Эти показатели определяют тип операции с точки зрения обложения налогом. От их правильного заполнения в первую очередь зависит возможность автоматической обработки декларации без ошибок.

Также кодировка используется и для других показателей декларации, не связанных напрямую с начислением НДС. Это может быть категория налогоплательщика, порядок предоставления отчета, место регистрации и т. п.

Если по результатам автоматической обработки в декларации были выявлены ошибки, они также обозначаются соответствующими кодами. В данном случае кодировка помогает налогоплательщику оперативно найти и исправить ошибку.

Еще больше материалов по теме — в рубрике «НДС»

- Приказ ФНС РФ «Об утверждении формы налоговой декларации по НДС…» от 29.10.2014 №ММВ-7-3/558@;

- Налоговый кодекс РФ;

- Приказ ФНС РФ «Об утверждении перечня кодов видов операций…» от 14.03.2016 № ММВ-7-3/136@;

- Письмо ФНС России «О рекомендациях по проведению камеральных налоговых проверок» от 16.07.2013 № АС-4-2/12705;

- Приказ ФНС России от 16.12.2016 № ММВ-7-15/682@

Когда операции в книге покупок отражаются по коду 22

Итак, мы – продавец, и следуя пункту 1 статьи 167 Налогового кодекса, определяем налоговую базу по одной из более ранних дат:

- либо день отгрузки/передачи товаров, работ, услуг, имущественных прав

- либо день оплаты

И как раз, если день оплаты предшествует дню отгрузки, и есть рассматриваемый вариант.

Порядок действий:

- Перечисление авансового платежа от покупателя.

Мы выписываем авансовый счет-фактуру с датой документа соответствующей дню оплаты. НДС принимаем к учету в периоде, когда был получен аванс, и регистрируем в книге продаж с кодом вида операции 02.

- Отгрузка товаров/ оказание услуг/ выполнение работ под ранее полученный аванс.

Мы выписываем счет-фактуру на реализацию, начисляем НДС, регистрируем в книге продаж с кодом вида операции 01.

Регистрируем в книге покупок авансовый счет-фактуру с кодом вида операции 22 в том периоде, когда произошла реализация, и заявляем вычет по НДС.

Важно помнить о том, что авансовый счет-фактура выставляется на полную сумму платежа, а счет-фактура с КВО 22 может выставляться на меньшую сумму. Это возможно в той ситуации, когда аванс перечислен по нескольким поставкам, а реализация прошла только по одной из них

Поэтому зачет НДС с аванса пройдет лишь в сумме, которая указана в документах реализации.

Вот как бухгалтер отразит эти операции в учете.

Коды видов операций для регистров налогового учета утверждены приказом ФНС от 14.03.2016 № ММВ-7-3/136@. Их список периодически пополняется введением новых шифров. Для отражения кодов в документах предназначены специальные графы: № 2 в книгах продаж/покупок, № 3 – в журналах учета счетов-фактур

В 2019 году реестр шифров несколько изменился, некоторые из используемых кодов отменены, другие добавлены, третьи – детализированы.

Правильное указание кодов при документировании операций весьма важно, поскольку сведения из регистров переносятся в декларацию и анализируются налоговиками. Код детализирует тип операции и характеризует алгоритм выставления счета-фактуры, начисления НДС

К примеру, при принятии к вычету НДС по операции, подтвержденной документально, указан код 23. При проверке программный ресурс ИФНС распознает, что по этому коду счета-фактуры не регистрируются. Ошибка в указании кода установит несоответствие, а ИФНС запросит разъяснение. Правда, законом не предусматривается наложение штрафных санкций за подобные неточности.

Код вида операции применяется при занесении счет-фактуры в книгу покупок/продаж. Список кодов утвержден приказом ФНС России от 14.03.2016 № ММВ-7-3/136. Данный перечень изменяется законодательством по мере надобности.

|

Рассмотрим пример 1:

Коды видов операций по НДС

Коды видов операций по НДС, утвержденные Приказом ФНС от 14.03.2016 N ММВ-7-3/136@.

Применяются с 01.07.2016.

| Наименование вида операции | Код вида операции | Комментарии |

| Отгрузка или приобретение товаров, работ, услуг, прав, в т.ч. операции, облагаемые по ставке 0 %, отгрузка или приобретение по договору комиссии (агентскому), возврат товаров покупателем и получение их продавцом, составление или получение единого корректировочного СФ (за исключением операций по кодам 06, 10, 13, 14, 15, 16, 27) | 01 | |

| Авансы, полученные или переданные, авансы, полученные или переданные по договору комиссии (агентскому), за исключением операций по кодам 06, 28 | 02 | |

| Операции, совершаемые налоговыми агентами по ст. 161 НК РФ, в том числе и налоговыми агентами-посредниками, за исключением операций (п. 4 и п. 5 ст. 161 НК РФ) | 06 | |

| Отгрузка или получение товаров, работ, услуг, прав на безвозмездной основе | 10 | |

| Проведение подрядными организациями капитального строительства, модернизации (реконструкции) объектов недвижимости; приобретение и передача таких работ инвесторами; передача или приобретение указанными лицами объектов капитального строительства, оборудования, материалов в рамках исполнения договоров по капитальному строительству | 13 | |

| Передача имущественных прав, перечисленных в пп. 1-4 ст. 155 НК РФ | 14 | |

| Составление или получение счета-фактуры комиссионером или агентом, при реализации или приобретении одновременно собственных и комиссионных товаров | 15 | |

| Получение продавцом товаров, возвращенных покупателем — НЕплательщиком НДС, а так же отказ от товаров компаниями или предпринимателям, которые не платят НДС (абз. 2 п. 5 ст. 171 НК РФ), кроме операций, перечисленных по коду 17. | 16 | |

| Получение продавцом товаров, возвращенных покупателем — физическим лицом, а также отказ от товаров (работ, услуг) (абз. 2 п. 5 ст. 171 НК РФ) | 17 | |

| Составление или получение корректировочного счета-фактуры в связи с изменением стоимости отгруженных товаров (работ, услуг), прав в сторону уменьшения | 18 | |

| Ввоз товаров на территорию РФ из ЕврАзЭС | 19 | |

| Ввоз товаров на территорию РФ в таможенных процедурах | 20 | |

| Операции по восстановлению сумм налога, указанные в п. 8 ст. 145, п. 3 ст. 170, (за исключением пп. 1 и пп. 4 п. 3 ст. 170, перенесенных на код «01»), а так же при операциях, облагаемых 0%) | 21 | |

| Операции по возврату авансов, полученных от покупателей, и зачету авансов в счет отгрузки товаров (работ, услуг) | 22 | |

| Приобретение услуг, оформленных БСО при командировках и представительских расходах | 23 | |

| Регистрация счетов-фактур в книге покупок, в случае подтверждения ставки 0% после 180 кал.дней, если ранее по СФ был исчислен НДС и включен в книгу продаж при не подтверждении ставки 0% (абз. 2 п. 9 ст. 165 НК РФ, п. 10 ст. 171 НК РФ) | 24 | |

| Регистрация счетов-фактур в книге покупок в отношении сумм налога, ранее восстановленных при совершении операций, облагаемых по ставке 0%; при получении изготовителем оплаты или аванса по предстоящим поставкам товаров с длительным циклом производства (п. 7 ст. 172 НК РФ) | 25 | |

| Составление документов, содержащих суммарные (сводные) данные по операциям в течение месяца (квартала) при реализации ТРУ, прав лицам, не являющихся плательщиками НДС, при получении от них авансов в счет будущих поставок, при изменении стоимости отгруженных товаров (п. 6, 10 ст. 172 НК РФ) | 26 | |

| Составление и получение сводного счета-фактуры по посредническим сделкам, операциям транспортной экспедиции и при выполнении функции застройщиков (п. 3.1 ст. 169 НК РФ) | 27 | |

| Составление и получение сводного счета-фактуры при получении авансов по посредническим сделкам, операциям транспортной экспедиции и при выполнении функции застройщиков (п. 3.1 ст. 169 НК РФ) | 28 | |

| Корректировка реализации товаров (работ, услуг), передачи имущественных прав, предприятия в целом как имущественного комплекса на основании п. 6 ст. 105.3 НК РФ | 29 | |

| Отгрузка товаров, в отношении которых при таможенном декларировании был исчислен НДС в соответствии с | 30 | |

| Операция по уплате сумм НДС, исчисленных при таможенном декларировании товаров в случаях, предусмотренных | 31 | |

| Принятие к вычету таможенного НДС после 180 дней с импорта при завершении действия таможенной процедуры свободной таможенной зоны на территории ОЭЗ в Калининградской области (п. 14 ст. 171 НК РФ) | 32 |

Образец заполнения платежного поручения нерезиденту (в рублях РФ)

Платежное поручение заполняется на перечисление рублей РФ, поэтому сохраняется его обычный порядок заполнения в соответствии с документами и реквизитами контрагента, кроме кода валютной операции, который надо указать в завершающем поле платежки. Для этого перед текстом в поле «Назначение платежа» нужно большими латинскими буквами написать VO, а затем — пятизначный код операции из таблицы, приведенной ниже. Код обязательно должен быть заключен в фигурные скобки.

Предположим, что российской организации ООО «ВЕСНА» необходимо выплатить заработную плату своему работнику, который работает удаленно из Казахстана и не является резидентом РФ. В этом случае нужно заполнить платежку как обычно, а в соответствующем поле написать:

Выглядеть эта запись в платежке будет примерно так:

Нужно ли исправлять ошибки в кодах?

Штрафы за ошибки в указании кодов государством не предусматриваются. Исправления имеют смысл в следующих случаях:

- С претензией обратился покупатель, сославшись на неправильное заполнение документов и возникшие вследствие этого проблемы с Налоговыми органами.

- Предприятию пришло требование пояснений из ФСН.

Если данные факторы отсутствуют, вопрос с необходимостью исправления кода решает сама организация. Как правило, подправить обозначение в первичных документах довольно просто. Сложности возникают, потому что существует также счет-фактура, уже отправленная покупателю.

В большинстве случаев, если ошибка не была обнаружена своевременно, ее можно не исправлять. Если Налоговая и покупатели не предъявили никаких претензий, нарушение не принесет негативных последствий. Однако нужно помнить, что коды относятся к обязательным пунктам счета-фактуры. Это значит, что нарушения в них обычно обнаруживаются. Поэтому при заполнении документов нужно быть внимательными.

Коды в книгах и журналах: применение

Что может означать тот или иной шифр, применение которого предусмотрено Приказом ФНС РФ № ММВ-7-3/136?

Например, код 01, приведенный в указанном выше Приказе ФНС РФ, соответствует операциям, связанным с отпуском, передачей либо приобретением тех или иных товаров, сервисов или же работ, включая те, что оказаны посредниками, а также имущественных прав. Предполагается, что соответствующий код операции может использоваться во всех типах книг и журналов, используемых налогоплательщиком.

Рассмотрим теперь то, какой код операции в декларации по НДСможет фиксироваться при заполнении соответствующего отчетного документа для ФНС России. Их можно классифицировать исходя из отнесения к одному из 5 разделов декларации — собственно, в таком виде они, как мы отметили выше, приводятся в основном источнике права, регламентирующем их применение.

Что такое код вида валютной операции?

Код вида валютной операции в платежном поручении должен быть указан перед текстовой частью в реквизите «Назначение платежа»

Для этого важного реквизита существует даже специальный формат:. Указывать его нужно именно так, без отступов или пробелов внутри фигурных скобок

Его место перед текстовой частью назначения платежа. Обозначение VO — это большие латинские буквы, которые не изменяются, после них должен стоять сам цифровой код. В платежном поручении он всегда имеет пять знаков. Каждый КВВО условно поделен на две части:

Указывать его нужно именно так, без отступов или пробелов внутри фигурных скобок. Его место перед текстовой частью назначения платежа. Обозначение VO — это большие латинские буквы, которые не изменяются, после них должен стоять сам цифровой код. В платежном поручении он всегда имеет пять знаков. Каждый КВВО условно поделен на две части:

- первые две цифры обозначают группу, в которую объединены схожие перечисления;

- последние три цифры обозначают номер, конкретизирующий совершаемое перечисление в соответствии с валютным законодательством.

Принятие НДС к вычету при зачете аванса покупателя

Код 26 отмечается в книге продаж. Допускается указание в книге покупок корреспондирующей записи с кодами видов операций 16, 17, 22.

ОАО «Глобус» (ИНН/КПП 8808******/880808008) продал в августе 2015 года продукцию лицам, которые освобождены от выполнения обязанностей налогоплательщиков. В книге продаж бухгалтер компании регистрирует сводный документ с КВО 26 на общую сумму 2 000 000,00 рублей, в том числе НДС – 305084.74 рублей.

Важная особенность

Компании также должны учесть, что в 2017 году обязательное внедрение онлайн-касс для большинства индивидуальных предпринимателей и предприятий ввело соответствующие поправки в правила оформления книги продаж.

К примеру, если индивидуальный предприниматель или организация производит сбыт продукции за наличные деньги с использованием новой кассовой аппаратуры (онлайн-кассы), то в качестве основания для записи операций с кодом 26 Z-отчет (итоговый отчет по кассам, оснащенным ЭКЛЗ) уже не сможет быть предоставлен.

Причина этого заключается в том, что онлайн-касса не оснащена ЭКЛЗ: вместо этого в нем имеется модифицированный модуль памяти — фискальный накопитель.

Дорогие читатели, информация в статье могла устареть. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

- Москва: 7(499)350-6630.

- Санкт-Петербург: 7(812)309-3667.

С 01.01.2019 ставка НДС с 18% возрастет до 20%, изменится и расчетная ставка налога с 18/118 на 20/120 и с 15,25 на 16,67% (закон от 03.08.2018 № 303-ФЗ). Хозяйственные операции в связи с такими нововведениями не прерываются, и в 2018 году поставщики по-прежнему получают от покупателей авансы по отгрузкам, которые произойдут спустя несколько недель или месяцев — уже в 2019 году. При оформлении книг покупок и продаж применяются те же коды видов операций, что и в 2018 году.

Поясним на примере предложенный ФНС порядок.

276 000 × 18/118 = 42 101,69 руб.

233 898,31 × 20% = 46 779,66 руб.

Операции с НДС у покупателя ПАО «Сервисный центр»:

- после перечисления предоплаты принят к вычету НДС в сумме 42 101,69 руб.;

- после получения мебели налог в размере 46 779,66 руб. принят к вычету с одновременным восстановлением НДС в размере 42 101,69 руб. с предоплаты.

О том, как действовать налогоплательщику при доплате 2% НДС в связи с увеличением ставки налога, узнайте из этой публикации.

Счет-фактура на отгруженные товары выписывается кнопкой Выписать счет-фактуру, расположенной в нижней части документа Реализация (акт, накладная).

Документ Счет-фактура выданный автоматически заполняется данными из документа Реализация (акт, накладная).

Организация имеет право принять НДС к вычету с авансов, полученных от покупателей, на дату (п. 5 ст. 171 НК РФ):

- зачета аванса, т.е. в периоде реализации товаров (работ, услуг) покупателю;

- возврата аванса в связи с изменением условий или расторжением договора.

Вычет НДС осуществляется в размере налога, исчисленного со стоимости отгруженных товаров (работ, услуг), в оплату которых ранее был получен аванс (п. 6 ст. 172 НК РФ). Это значит, что если Вы начислили НДС с авансов по ставке 18/118%, а отгружаются товары по ставке 10%, то в зачет можно принять только ту часть НДС, которая рассчитана по ставке 10/110% (Письмо Минфина РФ от 28.11.2014 N 03-07-11/60891).

На сумму НДС принятого к вычету:

- в книге покупок делается регистрационная запись авансового счета-фактуры, НДС по которому ранее был исчислен, с кодом вида операции 22 {amp}amp;#171;Авансы полученные{amp}amp;#187;;

- в бухгалтерском учете формируется проводка Дт 68.02 Кт 76.АВ {amp}amp;#171;НДС по авансам и предоплатам{amp}amp;#187;.

Учет в 1С

Для автоматического заполнения вкладки Полученные авансы воспользуйтесь кнопкой Заполнить.

Перечисление аванса поставщику отражается документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк – Банковские выписки – Списание.

Узнать подробнее об отражении в учете перечисленного аванса поставщику.

Как отразить возврат аванса

В случае возврата аванса покупателю продавец получает право на получение вычета по НДС.

При получении аванса продавец начисляет НДС с полученной суммы. В бухучете для данной операции зафиксирована такая проводка: дебет 62 (аванс) и кредит – 68.

Когда аванс возвращается, указывается проводка: дебет 68 – кредит 62 (аванс). То есть делается диаметрально противоположная проводка в отличие от той, которая была сделана при начислении НДС с авансового платежа.

Когда был получен авансовый платеж, продавец оформляет авансовый счет-фактуру и в обязательном порядке регистрирует его в книге продаж. Числом регистрации счета-фактуры является фактическая дата поступления предоплаты на счет получателя. Это правило прописано в пп. 2 п. 1 ст. 167 Налогового кодекса

По закону неважно, когда произойдет окончательная отгрузка товаров или оказание услуг в рамках полученной предоплаты. НДС с полученного аванса продавцом начисляется в тот же день

Авансовый счет-фактура отображается в книге продаж за тот квартал, когда получена предоплата, согласно пп. 3,17 Правил ведения книги продаж. Один экземпляр счета-фактуры передается покупателю по п. 3 ст. 168 Налогового кодекса. Это делается в течение 5 календарных дней после поступления предоплаты от покупателя.

Для того чтобы вернуть НДС при возврате аванса покупателю, эту операцию следует отобразить в декларации по НДС. Аванс отображается в строке 070 3 раздела декларации по НДС в квартале, когда он был получен (согласно п. 38.4 Порядка заполнения декларации).

При возврате аванса покупателю для принятия к вычету НДС нужно учитывать два важных правила (согласно п. 9 ст. 172 Налогового кодекса):

- Вернуть НДС можно только при условии, что этот возврат связан с изменением договорных условий или расторжением договора.

- Принять НДС к вычету продавец вправе только на дату фактического возврата аванса. Сумма налога к вычету будет рассчитываться следующим образом: сумма аванса, помноженная на ставку НДС: 10/110 или 18/118 (по п. 5 ст. 171, п. 4 ст. 172 Налогового кодекса).

Таким образом, указанные правила предполагают, что между продавцом и покупателем должен быть заключен договор, который предполагает перечисление аванса. Также в распоряжении покупателя должен быть ранее полученный счет-фактура от продавца и платежное поручение на перечисление аванса.

Вычет допускается применить только непосредственно в том квартале, когда были соблюдены вышеуказанные условия. Это означает, что перенос вычета на более поздние периоды не допускается. Эта позиция разъясняется в письме Минфина от 2015 года №03-07-11/41908.

Когда применяют УПД

Универсальный передаточный документ (УПД) применяют одновременно для учета расходов (вместо накладной или акта приемки-передачи работ) и расчетов по НДС (как счет-фактуру). УПД можно оформить при отгрузке товаров, приеме-передаче оказанных услуг и результатов выполненных работ, передаче имущественных прав.

Так же как и счет-фактуру, УПД можно передавать в налоговую инспекцию в электронном виде по телекоммуникационным каналам связи.

Основную часть УПД занимает счет-фактура. Эту часть документа заполняют по правилам, утвержденным постановлением Правительства РФ от 26 декабря 2011 года № 1137.

Для части, относящейся к первичке, обязательными являются реквизиты, установленные пунктом 2 статьи 9 Закона о бухгалтерском учете.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Перечень обязательных реквизитов, которые должен содержать первичный документ

Среди обязательных реквизитов УПД — измерители хозяйственной операции в натуральном и (или) денежном выражении с указанием единиц измерения.

Порядок использования КВВО

Код вида валютной операции проставляется в той же графе расчетного документа, куда заносится текст назначения платежа, и вписывается непосредственно перед текстовой составляющей. Перед 5-значным числом, обозначающим необходимый код операции, обязательно без пробела указываются 2 латинские литеры — V и O.

Весь буквенно-цифровой код нужно заключить в фигурные скобки. Запись должна иметь такой вид:

{VOххххх},

где ххххх — это соответствующий проводимой валютной операции код.

Любой КВВО условно разделен на 2 части, где первые 2 цифры обозначают группу, в которую объединены схожие валютные операции, а оставшиеся 3 цифры — это номер, который внутри указанной группы конкретизирует совершаемую операцию.

Расшифровка цифровых значений групп:

|

01 |

Конверсионные валютные операции, проводимые лицами-резидентами по безналу |

|

02 |

Указанные выше операции, проводимые нерезидентами |

|

10 |

Расчеты резидентов с нерезидентами (далее по тексту — РР/Н) при проведении внешнеторговой деятельности, связанной с вывозом товаров с территории РФ |

|

11 |

РР/Н при проведении внешнеторговой деятельности, которая связана со ввозом товаров на территорию РФ |

|

12 |

РР/Н по торговым операциям без импорта товаров в Россию |

|

13 |

РР/Н при продаже товаров в России |

|

20 |

РР/Н при проведении внешнеторговой деятельности, которая связана с выполнением резидентами договорных обязательств (работы, услуги, передача информации, интеллектуальных и исключительных прав) |

|

21 |

РР/Н при проведении внешнеторговой деятельности, которая связана с выполнением нерезидентами договорных обязательств (работы, услуги, передача информации, интеллектуальных и исключительных прав) |

|

22 |

РР/Н при передаче товаров (выполнении работ/услуг) резидентами |

|

23 |

РР/Н при передаче товаров (выполнении работ/услуг) нерезидентами |

|

30 |

РР/Н при приобретении недвижимости |

|

32 |

РР/Н в рамках договоров по уступке права требования (передачи долга) |

|

35 |

РР/Н по иным, не указанным выше внешнеторговым операциям |

|

40 |

Расчеты по предоставлению денежного займа резидентами нерезидентам |

|

41 |

Расчеты по предоставлению денежного займа нерезидентами резидентам |

|

42 |

Расчеты при исполнении резидентами кредитных обязательств |

|

43 |

Расчеты при исполнении нерезидентами кредитных обязательств |

|

50 |

Расчеты при инвестировании (капвложения) |

|

51 |

Расчеты при приобретении нерезидентами ЦБ у резидентов |

|

52 |

Расчеты при приобретении резидентами ЦБ у нерезидентов |

|

55 |

Расчеты при выполнении обязательств по ЦБ |

|

56 |

РР/Н по срочным сделкам |

|

57 |

Расчеты по сделкам, связанным с доверительным управлением активами |

|

58 |

Расчеты по брокерским операциям |

|

59 |

Расчеты по договорам клиринга |

|

60 |

Платежные операции, осуществляемые нерезидентами по их счетам в российских рублях наличными |

|

61 |

Платежные операции, осуществляемые резидентами в инвалюте наличными |

|

70 |

Операции, не связанные с торговлей |

|

80 |

Расчеты между банком, уполномоченным осуществлять валютные операции, и нерезидентом в российских рублях, а также между банком и резидентом в инвалюте |

|

99 |

Расчеты по иным валютным операциям, которые не были упомянуты выше |

Отразить почти все операции из указанного списка в бухгалтерском и налоговом учете вам поможет Путеводитель по учету валютных операций от К+. Перейти в него можно прямо сейчас, получив пробный доступ к системе. Это бесплатно.