Как посмотреть сумму накопительной части пенсии в сбербанке

Содержание:

- Выбор программы НПФ

- Как подключиться к программе

- Как самостоятельно рассчитать пенсию

- Как посмотреть сколько накопилось?

- Что можно сделать, чтобы увеличить накопления

- НПФ Сбербанк

- Плюсы и минусы

- Как зарегистрироваться?

- Как узнать сумму, и где они хранятся

- Что предлагает НПФ Сбербанка

- Программы фонда и тарифы

- Как узнать о накоплениях умершего

- Кто назначает и выплачивает пенсию?

Выбор программы НПФ

В НПФ Сбербанка можно оформить следующие виды договоров:

- ОПС – договор обязательного пенсионного страхования.

- ИПП – индивидуальный пенсионный план.

- КПП – коллективный пенсионный план.

Размер негосударственной пенсии в Сбербанке будет зависеть от доходов страхователя, самого фонда и выбранной программы. На сайте НПФ и Сбербанка есть калькулятор расчета пенсии. С помощью него страхователь может рассчитать, каким будет его негосударственная пенсия при достижении определенного возраста. Расчет на калькуляторе – бесплатный.

Обязательное пенсионное страхование

ОПС – это договор обязательного пенсионного страхования. Он предусматривает возможность перевести 6% накопительной части в негосударственную организацию. Одной из таких компаний является НПФ Сбербанка.

До 2014 года накопления переводились на счета частных фирм и индексировались в зависимости от их доходности. Но с 1 января 2014 года все 22% пенсионных отчислений автоматически перечисляются в страховую часть из-за моратория Правительства РФ. То есть, в НПФ Сбербанка в 2020 году индексируются те накопления, которые страхователи успели накопить до введения моратория. До введения моратория накопительную часть пенсии вместе со страховой перечислял работодатель.

Оформление ОПС через «Госуслуги»

В 2020 году оформить ОПС можно только через «Госуслуги» или отделения Пенсионного фонда России. Перейти в НПФ Сбербанка в банковских филиалах с 1 января 2019 года невозможно. Чтобы оформить заявление через «Госуслуги», необходимо:

- Войти в систему.

- Перейти на вкладку «Услуги».

- Выбрать «Пенсия, пособия и льготы».

- Нажать на вкладку «Установление пенсии».

- Выбрать «Перевод с одной пенсии на другую».

- Нажать на «Личное посещение ПФР» (если нет электронной подписи) или «Электронная услуга» (при наличии ЭЦП).

Переход в негосударственный фонд в ПФР

При переходе в НПФ через отделения ПФР России требуется взять с собой паспорт и СНИЛС. На сайте ПФР или через «Госуслуги» можно записаться на прием онлайн (например, по талону «Перевод с одной пенсии на другую»).

В ПФР клиенту необходимо оформить заявление на перевод накопительной части пенсии в Сбербанк. Услуга предоставляется бесплатно. Для перехода в НПФ из государственного фонда требуется внести свои данные в анкете, расписаться в договоре о переходе в сбербанковский фонд, а также подтвердить операцию спустя 2-3 дня, ответив на звонок из ПФР.

Сотрудники госфонда проверяют все заявление о переводе накопительной части пенсии в частные финансовые компании. Если страхователь не подтвердит свои намерения перейти в НПФ, в заявлении будет отказано.

Узнать о состоянии своего договора можно по телефону горячей линии НПФ Сбербанка: 8(800)555-55-50 (или по номеру 900). Линия поддержки работает круглосуточно. Для получения точных данных о состоянии договора клиентам фонда необходимо пройти идентификацию: назвать ФИО, номер СНИЛС (он же номер договора), паспортные данные. В случае отказа от предоставления личных данных в получении сведений о состоянии лицевого счета будет отказано.

Индивидуальный пенсионный план

В отличие от ОПС, формированием индивидуального пенсионного плана страхователь занимается самостоятельно, независимо от работодателя. Клиент НПФ Сбербанка сам выбирает периодичность взносов и их величину.

Чтобы оформить ИПП, необходимо:

- прийти в офис банка и написать соответствующее заявление;

- обратиться в филиал негосударственного фонда в Москве;

- заполнить заявку на сайте Сбербанка или в личном кабинете.

Быстрее всего оформить индивидуальный план онлайн, в личном кабинете. Для этого требуется:

- Войти в личный кабинет.

- Перейти на вкладку ИПП на главной странице фонда и нажать кнопку «Оформить».

- Заполнить данные.

- Оплатить не менее 1500 рублей.

- Выбрать условия взносов (сумма, периодичность).

- Подтвердить соглашение.

Минимальный срок оформления ИПП составляет 5 лет. По истечении этого срока, если ИПП не был расторгнут, соглашение продляется на тот же период.

Корпоративные пенсионные программы

КПП – особый вид договора, который работодатель оформляет для себя и своих сотрудников. В рамках этого соглашения можно заключить коллективный страховой план для каждого работника фирмы. Отличие между ИПП и КПП в том, что по индивидуальному пенсионному плану взносы оплачивает сам страхователь, а при подписании договора КПП – работодатель.

Чтобы узнать сумму накоплений по коллективному тарифному плану, необходимо войти в личный кабинет страхователя. В случае увольнения с работы корпоративный договор с конкретным работником расторгается.

Как подключиться к программе

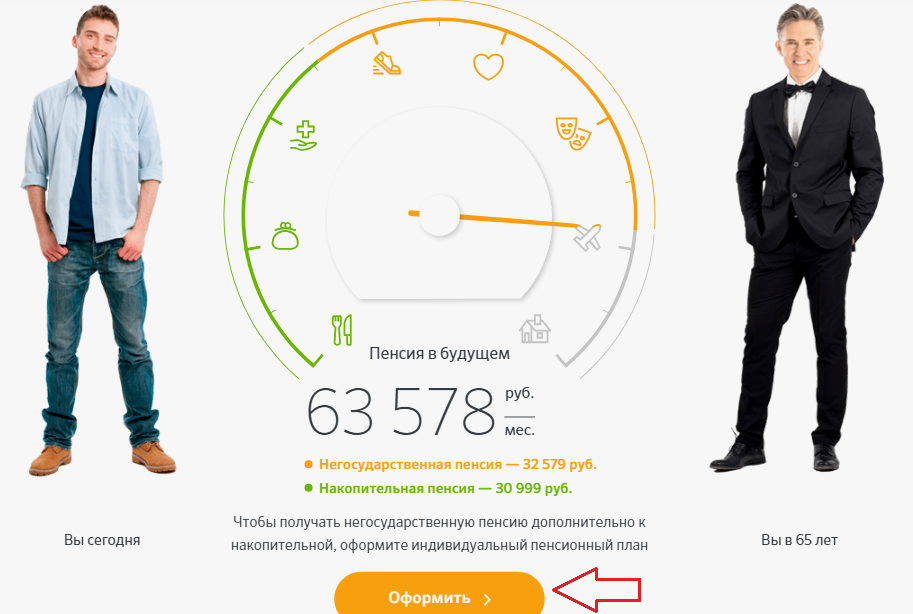

Выбрать подходящую программу поможет калькулятор индивидуального пенсионного плана Сбербанка, размещенный на сайте НПФ. Расчет пенсии в будущем производится на основании введенных пользователем данных:

- возраст и пол;

- размер зарплаты;

- планируемая сумма взносов;

- выбранный срок выплат.

Для оформления соглашения нужно определиться с выбором и подписать соглашение с фондом. Оформление возможно как при личном посещении финансового учреждения, так и в онлайн-формате. В первом случае достаточно прийти в любое подразделение банка, во втором – воспользоваться его официальным сайтом.

Для онлайн-оформления нужно указать паспортные реквизиты и ИНН, а также контактную информацию. Первоначальное пополнение оплачивается карточкой, принимаются платежи с пластика MasterCard либо Visa. Договор будет выслан на электронный адрес, указанный пользователем.

Уплачивать взносы тоже можно несколькими способами:

- банковской карточкой через сайт фонда;

- в филиале банка;

- на работе в бухгалтерии;

- посредством сервиса Сбербанк Онлайн.

Для оплаты через Сбербанк Онлайн нужно войти в персональный кабинет, выбрать категорию платежей и переводов и указать в поиске НПФ Сберегательного банка. Для завершения транзакции надо ввести номер соглашения и перечисляемую сумму.

Есть несколько категорий граждан, для которых открытие пенсионного счета в Сбербанке будет особенно выгодно. Это люди с ежегодным доходом выше базового лимита отчислений в ПФ. Для таких отчислений действует сниженная ставка. Определенные преимущества получают россияне, получающие «серую» зарплату. То же самое касается граждан, являющихся самозанятыми.

Отчисления в негосударственные фонды дают россиянам возможность обеспечить достойный уровень жизни в пожилом возрасте. Правильно выбрав индивидуальную программу, отрегулировав размеры платежей и сроки их внесения, можно получить неплохую прибавку к пенсии. Для формирования накопительной пенсии лучше воспользоваться услугами НПФ с хорошей репутацией и гарантиями доходности. К таким структурам относится негосударственный фонд Сберегательного банка, предлагающий привлекательные условия формирования накоплений с учетом инвестиционного дохода.

Как самостоятельно рассчитать пенсию

Можно лично попробовать определить сумму полагающихся пенсионных выплат по возрасту, если считаете, что вам неправильно насчитали пенсию. Для этого потребуется калькулятор.

Важно понимать, что расчет будет носить лишь приблизительный характер. Точную сумму пенсионного обеспечения по старости вам сможет сказать лишь специалист ПФР после изучения выплатного дела

Точную сумму пенсионного обеспечения по старости вам сможет сказать лишь специалист ПФР после изучения выплатного дела.

Выплаты насчитываются по возрасту с учетом следующих данных:

- Данные о размере заработной платы. Получить их можно у работодателя. Если предприятие ликвидировано, следует заказать справку из архива. Для этого нужно лично обратиться в соответствующую организацию. Получить по интернету такие сведения невозможно.

- Продолжительность официальной трудовой деятельности. Проверить информацию можно по трудовой книжке.

- Наличие нестраховых периодов – времени, когда вы не работали по объективным причинам. Например, находились в отпуске по уходу за ребенком или служили в армии.

- Возраст выхода на пенсию.

Формула трудовой пенсии по старости

При расчете пенсии по возрасту используется формула:

СПС = ФВ х ПК1 + ИПКобщ. х СПБ х ПК2 + НЧП, где:

- СПС – сумма начисленной страховой пенсии по старости.

- ФВ – размер фиксированной выплаты на момент осуществления расчета пенсии (в 2021 году – 5 334,19 рубля).

- ПК1 и ПК2 – повышающие коэффициенты. Полагаются за более поздний выход на заслуженный отдых. Посмотреть их можно в законе № 400-ФЗ «О страховых пенсиях» (28.12.2013). При назначении пенсии в общеустановленном возрасте они равны 1.

- ИПКобщ. – количество пенсионных баллов за все время работы.

- СПБ – стоимость одного ПБ на момент пересчета пенсии по старости (в 2021 году – 87,24 рубля).

- НЧП – накопительная часть пенсии, если вы формировали ее.

Для того чтобы рассчитать пенсию по ИПК, необходимо знать, что в разные периоды для определения числа ПБ применялись свои формулы. Связано это с проводимыми пенсионными реформами. Условно время трудовой деятельности делится на 3 периода:

- до 2002 года;

- с 2002 по 2015 год;

- после 2015 года.

Исходя из этого, ИПКобщ. можно определить как:

ИПКобщ. = ИПК2001 + ИПК2002–2014 + ИПК2015 + ИПКнестраховой, где:

- ИПК2001 – количество ПБ, заработанных в советское время и вплоть до 31 января 2001 года включительно;

- ИПК2002–2015 – число баллов с 1 января 2002 по 31 декабря 2014 года включительно;

- ИПК2015 – количество ПБ, начисленных, начиная с 2015 года.

- ИПКнестраховой – число пенсионных баллов за нестраховые периоды.

Расчет баллов для начисления пенсии

Посмотреть пенсионные баллы можно по интернету. Для начала стоит зайти на сайт ПФР. Там можно воспользоваться специальным калькулятором. Для самостоятельного определения размера пенсии по возрасту придерживаются следующих формул:

- До 2002 года. Величина пенсионного капитала делится на стоимость 1ПБ на январь 2015 года (64,10 рубля).

- С 2002 по 2015 год. Страховая часть пенсии делится на стоимость 1ПБ на январь 2015 года (64,10 рубля).

- С 2015 года. Все страховые взносы с вашей заработной платы автоматически преобразуются в баллы. Для этого поступившая сумма делится на нормативный размер взносов на страховую пенсию. Он составляет 16% от максимального взносооблагаемого заработка, который определяется Правительством РФ ежегодно). Итоговое значение умножается на 10.

Обратите внимание, что законодательно ограничивается максимальный ИПК. Вне зависимости от начисленной зарплаты вам полагается не более:

- 7,39 ПБ за 2015 г.;

- 7,83 за 2021 г.;

- 8,26 за 2021 г.;

- 8,70 за 2021 г.;

- 9,13 за 2021 г.

За каждый полный год, относящийся к нестраховым периодам, должно быть начислено 1,8 ПБ по следующим обстоятельствам:

- срочная военная служба;

- уход за инвалидом I группы, пенсионером старше 80 лет или ребенком-инвалидом;

- содержание под стражей, если впоследствии гражданин реабилитирован;

- нахождение с супругом-военнослужащим в местности, где нельзя устроиться на работу по специальности (максимум 5 лет);

- проживание за границами России, если супруг являются представителем посольств, дипломатических миссий (не больше 5 лет).

- 6 медицинских мифов о старении

- Как чувствовать себя моложе после 50 лет

- 8 уроков хорошей жизни

Количество ПБ, начисленных за каждый год ухода за малышом до исполнения последнему 1,5 лет, зависит от очередности рождения ребенка:

- за первого – 1,8;

- за второго – 3,6;

- за третьего и четвертого – 5,2.

Как посмотреть сколько накопилось?

Для того чтобы проверить, как увеличивается сумма пенсионного капитала, можно оперативно получить в личном кабинете детализированную выписку за выбранный интервал времени.

Те, кому необходима выписка на бумажном носителе, могут скачать в кабинете бланк соответствующего заявления. Заявление следует подать в ближайшем отделении ПАО Сбербанк. При подаче необходимо иметь с собой паспорт и реквизиты договора с НПФ: номер и дату заключения. Выписка будет направлена по адресу, указанному в заявлении.

Те же, кто только ещё думает об индивидуальном пенсионном плане, могут предварительно оценить размер будущей пенсии с помощью онлайн-калькулятора.

Загрузка …

Что можно сделать, чтобы увеличить накопления

Некоторое время назад увеличить сумму персональных накоплений к пенсии можно было несколькими способами. Один из них — программа софинансирования. С ее помощью взнос вкладчика вдвое увеличивался государством. Размер вкладов ограничивался суммами от 2 до 12 тыс. рублей в год. В 2020 году схема продолжает работать, но только для тех, кто успел стать участником программы до конца 2015 г.

Гражданам оставили единственную возможность увеличить пенсионный капитал. Это заключение договора с одним из НПФ. Большинство НПФ предлагают разработку индивидуального пенсионного плана. Смысл заключается в том, что вкладчик ежемесячно отчисляет определенную сумму, продолжает так поступать в течение нескольких лет. Негосударственный фонд использует средства для инвестиций в доходные финансовые инструменты. Когда срок договора закончится, на персональном счете вкладчика соберется определенная сумма, которую можно тратить по усмотрению. Доход можно получить весь целиком или договориться о регулярных выплатах в уменьшенных суммах, чтобы получать стабильный доход в течение нескольких лет, а иногда и пожизненно.

СПРАВКА! Пенсионные накопления, на которые гражданин делает взносы добровольно, сопровождаются налоговым вычетом 13% от суммы. Скидка действует для сумм размером менее 15,6 тыс. рублей в год.

Чтобы увеличить сумму будущей пенсии, нужно внимательно выбирать управляющую компанию или негосударственный фонд. Если текущий выбор не устраивает, раз в год разрешается сменить фонд. Чересчур долго перебирать фонды не рекомендуется, поскольку при переходе из одного в другой чаще, чем 1 раз в 5 лет, доход от инвестиций теряется. Каждые 5 лет в фондах сохраняется полученная прибыль, после чего можно по необходимости перевести свой капитал другому фонду.

ВАЖНО! Детальная информация о компаниях, которым не страшно доверить хранение и приумножение капитала, есть на сайте ЦБ РФ. Здесь же перечислены компании, у которых отозвана лицензия

При выборе НПФ нужно отталкиваться от значимых критериев: наличия лицензии ЦБ России, рейтингов независимых агентств. Дополнительно не помешает изучить в открытых источниках результаты инвестирования в выбранной компании за 5 последних лет. Долгосрочная перспектива – то, что ожидает деньги вкладчика, поэтому работу пенсионных фондов нужно рассматривать с точки зрения длительных взаимовыгодных отношений, стабильных результатов.

При выборе между государственными и частными пенсионными фондами следует оценить преимущества и недостатки каждого варианта. Негосударственные фонды быстрее и легче подстраиваются под изменчивые условия экономики. Преимущество ПФР заключается в свободе выбора управляющей компании.

Пенсионные накопления — порой единственный источник дохода для пожилых людей. Правильный выбор в пользу системы социального страхования гарантирует стабильный доход в старости.

НПФ Сбербанк

Несмотря на то, что периодически можно услышать критические отзывы по отношению к Сбербанку, на данный момент этот банк является одной из самых широко распространенных и стабильных организаций в России. Негосударственный пенсионный фонд Сбербанка был создан более двадцати лет назад и в 2021 году его клиентская база насчитывает более четырех миллионов человек.

Перевод пенсионных накоплений в Сбербанк

Для того, чтобы осуществить перевод накоплений в Сбербанк следует проделать все те действия, о которых мы говорили в предыдущей главе. От вкладчика потребуется написать соответствующее заявление в ПФР, заключить договор с НПФ (в одном из офисов Сбербанка) и предъявить паспорт и СНИЛС.

НПФ Сбербанк работает с 1995 года

Для того, чтобы фонд смог заключить договор на законных основаниях, гражданину будет необходимо предоставить расписку, подтверждающую факт того, что заявление было рассмотрено и одобрено работниками ПФР. У каждой такой расписки имеется специальный номер, который можно ввести как на сайте Сбербанка (в личном кабинете), так и сообщить по телефону.

Для того, чтобы заключить договор с НПФ Сбербанк (как и с другими НПФ) понадобятся паспорт и СНИЛС

Как получить информацию о пенсионных накоплениях

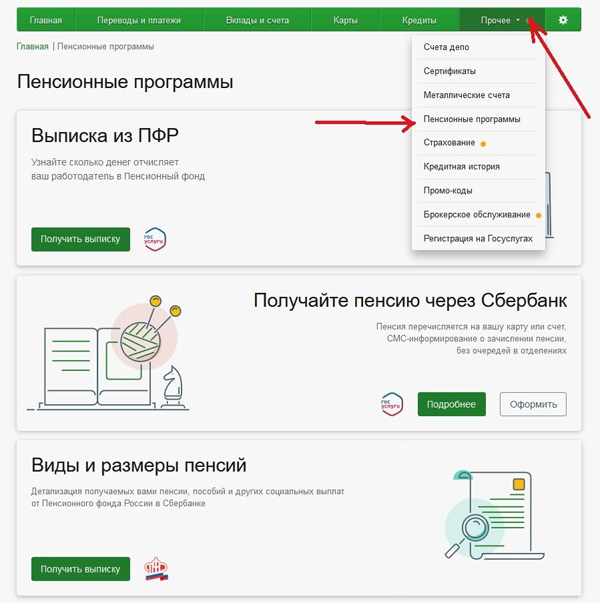

На сегодняшний день получить информацию о страховщике и о состоянии своего лицевого счета можно несколькими альтернативными способами:

- с помощью Пенсионного фонда. ПФР предоставляет справки, в которых гражданин сможет найти детальную информацию о состоянии своего счета. Совершить эту несложную процедуру можно в районном отделении ПФР по месту жительства или прописки;

- с помощью Единого портала госуслуг. При отсутствии желания стоять в очередях Пенсионного фонда можно сэкономить время, воспользовавшись интернетом. Однако для того, чтобы получить данную информацию через госуслуги потребуется воспользоваться личным кабинетом, в отсутствии которого вы не сможете получить электронную выписку;

Проверка пенсионных накоплений через портал Госуслуг

- с помощью НПФ Сбербанка. Запросить информацию о состоянии счета можно и самом офисе фонда. Каждый клиент НПФ Сбербанка имеет право на получение подобной выписки на бесплатной основе единожды в год. Однако данный способ не всегда является самым удобным, поскольку на один город может приходится всего один офис.

Характеристики Сбербанка

Как уже говорилось, за свою продолжительную историю существования Сбербанк получал неоднозначные отзывы от своих клиентов. Несмотря на все возможные нарекания, обозначим два основных преимущества сбербанка, имеющих больше значение для вкладчиков:

- надежность. Поскольку денежные суммы, находящиеся на счетах Сбербанка застрахованы, за их исчезновение несет ответственность государство. Потому при инвестировании пенсионных накоплений в данную организацию можно не переживать за их утрату – даже при закрытии самой организации денежные суммы будут возвращены агентством по страхованию вкладов;

- стабильность. НПФ Сбербанка является настоящим пионером среди подобных организаций на территории России. Проработав с клиентами более двадцати лет, этот фонд не пришел в упадок и продолжает развиваться, привлекая новых вкладчиков.

Сбербанк доказал свою стабильность посредством многолетней работы с клиентами

Конечно, как и у всякой организации, у НПФ Сбербанка имеются свои очевидные недостатки. Среди особенностей работы, которые могут смутить вкладчиков данной организации, можно отметить следующие:

- несвоевременные выплаты. Сбербанк достаточно часто задерживает выплаты отчислений своим вкладчикам. По разной информации, задержка может занимать разные временные промежутки – от нескольких недель до нескольких месяцев;

- бюрократизация. При работе с различной документацией Сбербанк позволяет себе не торопиться, доверяя перепроверку бумаг сразу нескольким инстанциям, за счет чего решение различных вопросов значительно замедляется. В результате страдают сами вкладчики, подолгу не получающие обещанных денежных сумм;

- ориентировка на агрессивную политику по привлечению вкладчиков. Несколько раз Сбербанк был пойман на распространении заведомо ложной информации для того, чтобы сагитировать как можно большее количество граждан стать клиентами данной организации. Один из таких случаев связан с попыткой заверить потенциальных клиентов в обнулении пенсионных начислений при условии их перехода в распределительный сегмент.

В связи с бюрократическими проволочками клиенты Сбербанка периодически сталкиваются с задержками выплат

Плюсы и минусы

Гражданину требуется решать о переводе накопительной пенсии в НПФ после тщательного изучения деятельности компании. По этой причине нужно узнать, какие положительные и отрицательные стороны деятельности есть у фонда.

К числу плюсов данной организации отнесено:

- у граждан в любое время есть информация о вложенных средствах;

- есть возможность отслеживать состояние счета в режиме онлайн, для этого воспользоваться человек может личным кабинетом или мобильным приложением;

- быстрота оформления контракта;

- подтвержденная надежность фонда, так как все финансы являются застрахованными. Это говорит о том, что при завершении деятельности организации пенсионер получит средства от страховой компании;

- есть возможность выбора способа для получения финансов;

- обслуживание на безвозмездной основе.

Кроме того, средства находятся под защитой от третьих лиц. Если произошел развод, указанные финансы не подлежат делению между гражданами. В ситуации, когда человек не доживает до выхода на пенсию, деньги передаются правопреемникам, а не государственным органам.

Также есть право на досрочный вывод средств.

К числу основных минусов можно отнести:

- нестабильность дохода;

- задержки выплат.

Стоит учитывать, что деятельность любой организации имеет как положительные, так и отрицательные оценки. Говоря о минусах, граждане отмечают, что сотрудники четко предоставляют информацию о том, каким образом перевести средства в НПФ, при этом вопрос о выводе денег остается непотным.

Внимание! Задержки по выплатам длятся порядка несколько месяцев. Представители фонда говорят, что причиной этому служит то, что на протяжении длительного периода реализуется прием документации от граждан

После чего требуется проверить все акты и направить в нужные инстанции.

Как зарегистрироваться?

Для удобства клиентов на есть возможность зарегистрироваться и создать личный кабинет.

Регистрация личного кабинета осуществляется в несколько этапов:

- На первом этапе необходимо ввести адрес электронной почты (будущий логин), придумать пароль, написать Ф. И. О. и выбрать контрольный вопрос для восстановления данных.

- На втором шаге необходимо сообщить системе номер мобильного телефона без «восьмёрки», дату рождения, номер российского паспорта (последние шесть цифр) и одиннадцатизначный номер СНИЛС. Кроме того, нужно дать согласие на обработку своих персональных данных. После завершения второго этапа на указанный адрес электронной почты будет направлен запрос на подтверждение регистрации.

Как войти?

Войти можно не только с персонального компьютера, но и с мобильных устройств — планшета или смартфона. Сайт адаптирован под эти устройства. В настоящее время также разрабатывается приложение, которое можно будет скачать и пользоваться им на смартфоне.

Граждане, заключившие договоры с фондом, могут зайти в кабинет и воспользоваться рядом онлайн-сервисов:

- узнать точный размер своего пенсионного капитала по заключённому договору ОПС, ИПП или КПП;

- заплатить очередной взнос или подключить автоматический платёж;

- направлять заявления в фонд и отслеживать их движение;

- получать уведомления фонда обо всех новациях и изменениях.

Как узнать сумму, и где они хранятся

В отличие от пенсионного капитала (который формировался до 2014 года) и пенсионных баллов (с 2015 года), пенсионные накопления – вполне конкретная сумма, которую при некоторых обстоятельствах можно получить на руки. Другими словами, это своего рода сбережения, которые государство формировало на будущее своих граждан – правда, за их же счет. Дело в том, что тариф страховых взносов не менялся – просто его часть шла на накопления, а другая направлялась на трудовую пенсию. Соответственно, накопления – это не «бонус» от государства, а честно заработанные деньги.

Сумма накоплений складывается из нескольких частей:

- собственно взносы на накопительную часть пенсии – это те от 2 до 6%, которые перечислял за работника работодатель. С 2014 года взносы больше не перечисляются;

- добровольные взносы и софинансирование – пока не ввели мораторий, можно было вступить в программу государственного софинансирования. Если участник вносил в счет накоплений сумму от 2 до 12 тысяч рублей в год, государство доплачивало такую же сумму. Программа была рассчитана на 10 лет, сейчас в нее вступить уже нельзя;

- инвестиционный доход. Управляющая компания, которой доверены накопления (государственная или относящаяся к НПФ) использует средства в инвестиционных целях и получает доход. Он относительно высокий – как правило, выше инфляции и того, что предлагают банки по вкладам.

Есть один важный момент, который касается инвестиционного дохода. Закон разрешает переводить накопления из Пенсионного фонда России в НПФ, обратно или между разными НПФ. Но чтобы не потерять инвестиционный доход, делать это можно раз в 5 лет. Так, в 2015 или 2020 году произошел так называемый фиксинг накоплений – тогда перейти между фондами можно было без потери дохода. А если бы клиент перешел, например, в 2019 году – он бы потерял весь доход с предыдущего фиксинга, то есть, за 4 года.

Недобросовестные НПФ долгое время пользовались тем, что перевести накопления из ПФР в частный фонд можно было по простому заявлению – их «подсовывали» на подпись клиентам банков, под видом соцопросов на улицах или просто выманивали данные паспорта и СНИЛС и подделывали подписи. Сейчас перейти из одного фонда в другой можно только по заявлению, поданному через Госуслуги – и мошенничество практически прекратилось.

Итак, накопления могут быть в ПФР (тогда ими управляет Государственная управляющая компания ВЭБ.РФ) или в НПФ (тогда ими управляет управляющая компания фонда). Узнать, где именно находятся накопления, очень просто, есть несколько способов:

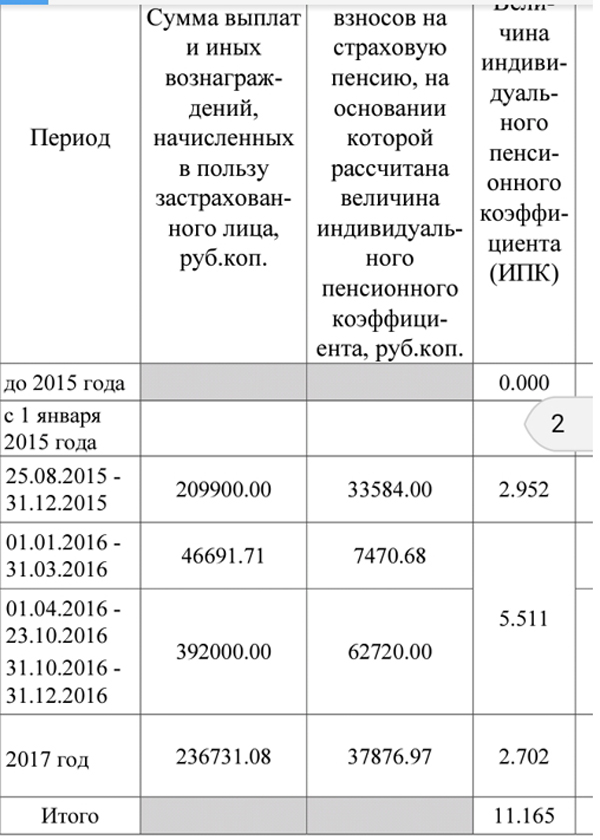

- запросить «Извещение о состоянии лицевого счета в ПФР» на портале Госуслуги или в личном кабинете Пенсионного фонда России (тоже с авторизацией через Госуслуги). Там будут указаны данные и по страховой пенсии, и по накоплениям. Причем можно будет увидеть всю информацию – сумму накоплений, инвестиционный доход и то, где эти накопления находятся;

- обратиться в Пенсионный фонд лично. Там можно получить точно такое же извещение уже лично;

- узнать у работодателя – он перечислял туда взносы до 2014 года. Правда, с тех пор накопления могли оказаться в другом фонде, так что лучше все-таки запрашивать данные в Пенсионном фонде лично или через Госуслуги.

Электронный запрос обрабатывается очень быстро – в течение нескольких минут. Дополнительный бонус – из извещения можно узнать, сколько скопилось пенсионных баллов и проверить, не «забыл» ли работодатель официально трудоустроить заявителя и выплачивать за него страховые взносы.

Что предлагает НПФ Сбербанка

Индивидуальные планы НПФ

НПФ Сбербанка предлагает своим клиентам варианты индивидуальных планов. Они обладают следующими преимуществами:

- гражданин получает возможность вычислить величину вносимых вкладов и периодичность их поступления;

- надбавка к пенсии;

- клиент может самостоятельно контролировать инвестиции в режиме «онлайн»;

- клиенту не нужно платить налоги за собранные денежные средства;

- эффективность вложений растёт благодаря социальному налоговому вычету;

- клиент может получить 13-процентный налоговый вычет от размера сделанных взносов (не более 15 600 рублей в год).

Каждый из индивидуальных планов требует соблюдения таких правил, как:

- первый взнос не может быть меньше 1 500 рублей;

- дополнительное вложение не может быть меньше 500 рублей;

- получить денежные средства можно только после официального оформления пенсии.

Итак, для начала вопрос «Как перевести накопления в НПФ Сбербанка?» подразумевает выбор одного из трёх предлагаемых тарифов: универсального, гарантированного и комплексного планов. Внимательно рассмотрите каждый из них:

- Универсальный план предполагает, что клиент может делать взносы по удобному ему графику. Размер первой платы не должен быть ниже 1 500 рублей, а последующей – не меньше 500 рублей. В результате клиенту начисляется негосударственная пенсия, денежная величина которой зависит от накоплений и растёт по мере получения положительного финансового итога от инвестиций. Пенсия выплачивается не меньше 5 лет.

- Гарантированный план предлагает клиенту такой размер взносов и периодичности платежей, которые исчисляются согласно денежной величине желаемой пенсии (этот пункт отдельно оговаривается в договоре). Первый взнос точно такой же, как и все последующие. В результате клиенту начисляется негосударственная пенсия сроком от 10 лет.

- Комплексный план по размеру и графику взносов похож на универсальный план. Однако, помимо негосударственной пенсии, клиенту будет начисляться также накопительная её часть. Денежная величина пенсии всё так же зависит от накоплений и растёт по мере получения положительного финансового итога от инвестиций. Пенсия выплачивается не меньше 5 лет.

Примите к сведению, какой бы план вы для себя ни выбрали, накопленные вами сбережения никуда не пропадут, а достанутся вашим правопреемникам. При этом сторонние лица не имеют право воспользоваться ими, и при разводе деньги достаются одной стороне.

В ситуации, когда средства забираются из НПФ досрочно, клиенту через 2 года выплачивается 100% взносов и 50% финансового итога от инвестиций.

Также НПФ Сбербанка создал для своих клиентов программы «Наше наследие», «Я наставник», «Ваше будущее», «Большой старт», «Паритет».

Пенсионный счёт под контролем

Узнайте, сколько средств на вашем пенсионном счёте в Сбербанке, воспользовавшись одним из следующих вариантов:

- посетите основной офис НПФ;

- зайдите в отделение Сбербанка;

- откройте личный кабинет на официальном сайте НПФ Сбербанка. Для этого перейдите на сайт и кликните на зелёную кнопку в правом верхнем углу экрана. Если вы впервые пользуетесь данным личным кабинетом, нажмите на надпись «Зарегистрироваться». В ином случае – на надпись «Войти в личный кабинет». Введите данные, запрашиваемые у вас сайтом. Прочитайте искомую информацию, которую вам выдаст система.

Какой бы вариант вы ни выбрали, не забудьте взять с собой паспорт и СНИЛС.

Программы фонда и тарифы

До начала 2014 года на руководство компаний была возложена обязанность относительно перевода 22% от заработка в ПФР. При этом, только 6% из этой суммы предназначались на накопление пенсии. Граждане получали возможность распоряжаться данными средствами самостоятельно.

Остальные финансы направлялись на формирование страховых выплат. Они располагались в пенсионном органе или выплачивались тем, кто достиг пенсионного возраста. В настоящее время будущим пенсионерам предоставлена возможность относительно выбора направлений накоплений средств для пенсии. Это связано с тем, что после 2014 года все 22% предназначены в ПФР.

Человек имеет право перевести средства в негосударственные компании, которые накапливают финансы и в последующем обеспечивают пенсионера.

Важно! К примеру, можно направить средства в НПФ Сбербанка. Основными условиями для перевода средств называют возрастную категорию гражданина

Для представителей женского пола это рожденные не ранее 1957 года, для мужчин – от 1953 года.

Кроме того, учитывается, чтобы гражданин достиг совершеннолетнего возраста и не утратил дееспособность. Важным моментом выступает то, что лица старше указанного возраста, не имеют права выступать вкладчиками средств. Это говорит о том, что все финансы расположены в ПФР.

До недавнего времени Сбербанк предлагал гражданам использовать такие программы:

- универсальная – предусматривались нерегулярные перечисления и плавающий график;

- гарантированная – устанавливался индивидуальный порядок внесения средств, на что влияли финансовые возможности гражданина;

- комплексная – человек при первом посещении организации переводил средства и сформирован индивидуальный план формирования пенсии.

В настоящее время применяется только первая программа. Установлена минимальная сумма первоначального взноса, она составляет 1500 рублей. При этом, следующие поступления не должны быть менее 500 рублей. Переводить финансы человек может любым удобным для него способом.

К примеру, при использовании карточки банка, воспользовавшись официальным порталом НПФ или мобильным приложением. Также можно обратиться к сервису Сбербанк Онлайн или в отделение Сб.

Как узнать о накоплениях умершего

НПФ Сбербанка отличается надежностью, поэтому ему доверяют большинство граждан. Многолетний опыт и статус государственного банка накладывают на него определенные обязательства, поэтому финансовое учреждение не выполняет рискованные операции. Оно отличается широкой сетью обслуживания клиентов, поэтому больших вопросов по поводу того, как проверить пенсионные накопления онлайн, у клиентов не возникает.

Накопительная пенсия наследуется, это значит, что приемники человека, являющегося клиентом НПФ Сбербанк, после его смерти могут получать выплаты в рамках стандартного завещательного процесса.

Выписку можно получить в электронной или письменной форме

Для получения сведений и денег необходимо отправит фонду заявление. Выплаты будут доступными через полгода после смерти родственника. Но практика показывает, что процесс завершается через 7 месяцев, так как фонд будет предварительно изучать информацию. Если решение положительное, гражданин получит уведомление о результатах.

Чтобы узнать информацию о накоплениях в этом случае, можно:

- Обратиться в финансовую организацию.

- Воспользоваться порталом государственных услуг или сервисом организаций-партнеров.

- Получить в онлайн-режиме, используя СНИЛС умершего.

НПФ Сбербанк грамотно вкладывает средства клиентов, поэтому не только перекрывает инфляцию, но и получает значительную прибавку.

В остальных случаях граждане получают накопления после достижения пенсионного возраста. Можно получить средства досрочно в виде единовременной выплаты, отдать предпочтение ежемесячным или ежеквартальным перечислениям. С порядком выплат определяется сам клиент. Деньги поступят на банковскую карту, расчетный счет, наличными при личном посещении офиса Сбербанка. Чтобы решить вопрос, заполняют заявление по предоставленному организацией шаблону и форме. В нем не должно быть ошибок и опечаток, указывается только достоверная информация.

Извещение о состоянии счета будет представлено в таком виде

Кто назначает и выплачивает пенсию?

Эти функции возложены на государственный пенсионный фонд России и негосударственные фонды (НПФ), прошедшие необходимую регистрацию и получившие лицензию. Детальную информацию об НПФ страны вы получите на этой странице

Предложения от Сбербанка:

| Банк | % и сумма | Заявка |

| Дебетовая Золотая много привелегий | Спасибо 5% + 30% от суммы покупки у партнеров 3000 руб/год | Подать заявку |

| Карта с большими бонусами премиум класс | Спасибо до 10% + куча привелегий 4900 руб/год | Подать заявку |

| Дебетовая простая если просто нужна Сберкарта | Стандартные тарифы, можно заказать свой дизайн 750 руб/первый год, далее по 450 руб | Подать заявку |

В стране действует не один десяток таких компаний. Их деятельность регулируется и контролируется государством. НПФ Сбербанка, созданный в 1995 году, имеет единственного учредителя — Сбербанк России, и функционирует на базе филиалов банка. Это делает его доступным во всех уголках страны.

На какие условия стоит обратить внимание:

- Гарантии надежности, предлагаемые клиенту,

- Обязательное заключение договора лично с лицом, желающим застраховаться,

- Пенсионные выплаты производятся исключительно владельцам накоплений,

- Процентные ставки индивидуальны, они рассчитываются, исходя из условий страхового договора,

- Для юридических лиц разрабатываются особые предложения.