Декларация по ндс как проверить по оборотке

Содержание:

- Как разобраться в оборотно-сальдовой ведомости

- Порядок 1: Проверка начисления НДС

- Оценка риска привлечения к ответственности по ст. 120 НК РФ за нарушение правил заполнения книги покупок

- Как самостоятельно проверить НДС

- Счет 68 2

- В период перехода на НДС 20% (2018/2019г.)

- Как проверить декларацию по НДС по оборотно-сальдовой ведомости?

- Ндс по оборотке

- Как проверить НДС по осв

- Проверка книги продаж

- Проверка ОСВ на ошибки

- Сформируйте в 1С хозяйственные операции

Как разобраться в оборотно-сальдовой ведомости

Выделяют три группы счетов: активные, пассивные и активно-пассивные. Порядок сбора и систематизации по отдельной группе индивидуален. Для правильного понимания сведений из ведомости, нужно знать параметры ведения счетов, по каким из них возможно наличие сальдо, а какие непременно должны быть закрыты в определенный срок. Например, счет 20 подлежит закрытию ежемесячно, счета 90 и 91 не требует этой процедуры в разрезе субсчетов, а, между тем, конечное сальдо по ним не формируется.

- Руководитель компании дает бухгалтеру задание оперативно предоставить информацию по выручке за квартал. Специалисту достаточно сформировать сводную ОСВ и посмотреть на кредитовый оборот по счету 90.01. Информация будет содержать объем реализации за истребуемый период, без учета НДС.

- Компания обратилась в кредитное учреждение для получения займа. Банк для оценки прибыльности и платежеспособности фирмы запросил ОСВ за последний отчетный период. Служба анализа платежеспособности сможет получить информацию по имеющимся кредитам и займам (кредит 66 и 67 счетов), определить наличие кредиторской задолженности у заемщика, оценить прибыль предприятия (счет 99).

- Финансовому директору необходимо составить фактический бюджет и указать сумму НДС к уплате, а декларация еще не сформирована. Именно ОСВ позволит за несколько минут рассчитать предварительные данные по задолженности НДС перед бюджетом по итогам периода. Для этого достаточно воспользоваться формулой НДС = 90.03 + Дт 76 (АВ) – Кт 76 (ВА) – Кт 19. На счете 90.03 отображается НДС с суммы реализации, по дебету 76 (АВ) – авансы выданные, Кт 76 (ВА) – авансы от покупателей, Кт сч.19 – сумма налога, подлежащая вычету.

Порядок 1: Проверка начисления НДС

Пошаговый алгоритм:

Прежде всего, проверьте данные из главной книги. Необходимо проверить на соответствие номера и даты первичной сопроводительной документации, которую вы используете, заполняя бухгалтерский учет, проверить суммы платежей и налоги на них. Исправьте все расхождения и противоречия до того, как декларация попадет в руки налогового инспектора, иначе рискуете уплатить пеню после камеральной проверки.

Сделайте анализ оборотно-сальдовой ведомости

Сейчас важно разбить данные счета 60 и 62 на субсчета, где 60.2 и 62. 1 всегда в исключительно в дебете, а 60.1 и 62.2 – в кредите соответственно

Если есть противоречие – проведите сверку по сальдо на конец налогового периода по счетам и суммам из книг покупок и продаж.

Далее нужно сформировать ведомость по счету 41 «Товары». Оставшийся товар должен находиться в дебете и не быть выделенными в учете красным. В противном случае, если допущена ошибка, проверьте все выставленные и полученные счета-фактуры на пересортицу.

В таком порядке нужно создать ведомость счета 19 «НДС по приобретенным ценностям», где по дебету сальдо должно быть нулевым.

В случае если в отчетном периоде декларации были авансы, следует открыть оборотно-сальдовую ведомость субсчета 76 «Авансы». Умножьте кредит субсчета 62.2 на НДС-ставку – величина должна совпадать с кредитом на конец периода.

В программе 1С надо создать субконто по контрагентам, проверить все счета, сопроводительные документы, уплаченные и полученные суммы – они не должны «зависнуть». Если у вас было подписано несколько соглашений с одним поставщиком или покупателем, разбивайте их по отдельности в учете. Это поможет не заплутаться в платежах и авансах, а также в начислении НДС.

Обязательно проверьте данные по книгам покупок и продаж по выставленным и полученным счетам фактурам: их номера, даты, наименование продукции, суммы и стоимость – не допустите сквозной нумерации. Руководитель или главный бухгалтер предприятия должны утвердить подписи и печати в документации, если в них были внесены исправления.

Проверьте журнал учета счетов-фактур: данные по номерам и датам, суммам НДС, общей стоимости, наименованию покупателя, номеру ИНН и конечным суммам с помощью оборотно-сальдовой ведомости. В случае если передача продукции была безвозмездной, счета-фактуры в журнале не регистрируются. Счет-фактура на аванс, если он был, тоже не регистрируется.

Далее целесообразным будет пронумеровать книгу продаж, сшить, заверить информацию печатью и подписью начальника организации, указать количество страниц на последней странице с обратной стороны.

После проверки реквизитов книги покупок сверьте данные с указанными ведомости. Налоговые документы необходимо регистрировать в том периоде, когда возникло право на НДС-вычет.

Если вы пропустили счет-фактуру за прошлый налоговый период, или допустили в нем ошибку – сделайте аннуляцию. В таком случае нужно сделать оформление дополнительного листа, составить и сдать уточненную НДС-декларацию.

Некоторым категориям граждан доступно предоставление земельного участка в аренду на льготных условиях.

Как правильно зарегистрировать право собственности на земельный участок? Пошаговый алгоритм описан .

Право собственности на землю может возникнуть по нескольким основаниям. Об этом можно прочитать в нашей статье.

Если вы хотите узнать, как в 2021 году решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва.

- Санкт-Петербург.

Оценка риска привлечения к ответственности по ст. 120 НК РФ за нарушение правил заполнения книги покупок

Статьей 120 НК РФ установлена ответственность за грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения. Под таким нарушением для целей данной статьи понимается отсутствие первичных документов либо отсутствие счетов-фактур или регистров бухгалтерского учета или налогового учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.

Книга покупок, применяемая при расчетах по НДС, в числе документов, поименованных в ст. 120 НК РФ, не упоминается.

Рассмотрим, можно ли отнести книгу покупок к регистрам налогового учета.

Понятие «регистр налогового учета» встречается в главе 23 «Налог на доходы физических лиц» НК РФ. Так, в соответствии с п. 1 ст. 230 Кодекса налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

Также понятие «регистр налогового учета» раскрывается в главе 25 «Налог на прибыль организаций» НК РФ. Согласно ст. 313 Кодекса, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета.

Однако для целей исчисления НДС обязанность вести налоговые регистры не установлена. При этом ни в НК РФ, ни в Постановлении Правительства РФ № 1137 книга покупок не упоминается в качестве налогового регистра.

Кроме того, в п. 4 Порядка заполнения налоговой декларации по налогу на добавленную стоимость, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558@, указано, что декларация составляется на основании книг продаж, книг покупок и данных регистров бухгалтерского учета налогоплательщика (налогового агента), а в случаях, установленных НК РФ, на основании данных регистров налогового учета налогоплательщика (налогового агента).

Таким образом, как следует из приведенной нормы, ФНС России разделяет понятия «книга покупок» и «регистр налогового учета».

Из изложенного следует, что основания для привлечения налогоплательщика к ответственности за неправильное ведение книги покупок отсутствуют.

Однако существует и иная точка зрения по данному вопросу. Так, ФАС Московского округа в Постановлении от 29 ноября 2013 г. № Ф05-15210/2013 указал, что книга покупок и книга продаж не являются первичными документами, служащими для учета соответствующих операций, но фактически являются регистрами налогового учета, данные которых формируются на основании первичных документов.

Тем не менее в данном деле суд не рассматривал вопрос о привлечении налогоплательщика к налоговой ответственности, а указывал на обязанность налогового органа проверять книги покупок и продаж и первичные документы.

Что касается споров о применении ст. 120 НК РФ при нарушении правил ведения книги покупок, то суды принимают положительные для налогоплательщика решения (см., например, Постановления ФАС Волго-Вятского округа от 30 июня 2006 г. по делу № А79-15564/2005, ФАС Северо-Западного округа от 31 мая 2006 г. по делу № А56-22693/2005).

Отметим, что практика по данному вопросу относится к периоду 2006 г. и ранее. Более поздняя арбитражная практика автором не найдена. Это может свидетельствовать о том, что налоговые органы не предъявляют претензии в случае выявления фактов, свидетельствующих о нарушении правил ведения книги покупок.

Таким образом, вероятность привлечения налогоплательщика к ответственности по ст. 120 НК РФ за неправильное заполнение графы 15 в книге покупок оценивается ниже среднего уровня.

Как самостоятельно проверить НДС

- По авансовым платежам

- Проверкой по продажам

- По оборотно-сальдовой ведомости

- Анализом расчетов по книгам покупок.

По общему обороту по продаже продукции

- документация об авансовых платежах

- возврат поставленных на учет товаров

- информация о исполнении своих обязательств налоговыми агентами

- документы о получении любых средств, увеличивающих налоговую базу

- данные о получении средств при продаже, оказании услуг или выполнении работ,в том числе и для своих нужд, при передаче имущественных прав.

По книге покупок

При подсчете НДС по книге покупок можно определить сумму средств, подлежащих вычету. Для плательщиков НДС этот документ обязателен, а при самостоятельной проверке бухгалтеру нужно учесть такие позиции:

При подсчете НДС по книге покупок можно определить сумму средств, подлежащих вычету. Для плательщиков НДС этот документ обязателен, а при самостоятельной проверке бухгалтеру нужно учесть такие позиции:

- Авансовую документацию

- Командировочные расходы

- Счет-фактуры от продавцов

- Корректировочные счет-фактуры

- Расходы на СМР для собственных нужд

- Таможенную декларацию и сопутствующие документы

- Заявление о ввозе товаров и уплате косвенных налогов.

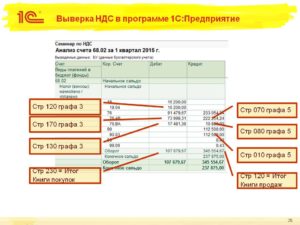

Счет 68 2

1. Кредитовый оборот по счету 90.01 ( при отсутствии реализации по ставке 0% и операций , не облагаемых НДС) * 18/118. Должно быть равно дебетовому обороту по счету 90.03 в корреспонденции со счетом 68.02.

2. Кредитовый оборот по счету 91.01 в корреспонденции со счетом 62 *18/118. Должно быть равно дебетовому обороту по счету 91.02 в корреспонденции со счетом 68.02.

3. Проверить не было ли безвозмездной передачи, подарков.

Ндс по-новому: сверяемся с контрагентами

Если были, то начислить НДС с рыночной цены — 18% Дт 91.02 Кт 68.02

4. При отсутствии реализации по ставке 0% и операций, не облагаемых НДС сальдо счета 19 на конец налогового периода должно быть равно 0.

5. Если были операции, не облагаемые НДС, например, реализация ценных бумаг, начислены проценты по выданным займам, необходимо проверить какова доля расходов по вышеуказанным операциям в общей сумме расходов. Если доля расходов не превышает 5% в общей доле расходов и учетной политикой налогоплательщика предусмотрено применение абз. 9 п.4 НК РФ, то все суммы налога подлежат вычету.

6. Соответствие счетов 62.1 и 62.2 на предмет наличия по одному и тому же контрагенту и донному и тому же договору дебетовых и кредитовых остатков. Если есть — перепровести.

7. Сальдо счета 76.АВ должно равняться сальдо счета 62.02 * 18/118, если были авансы в валюте или условных единицах — прибавляем сальдо и этих счетов.

8. Соответствие счетов 60.01 и 60.02 на предмет наличия по одному и тому же контрагенту и одному и тому же договору дебетовых и кредитовых остатков. Если есть — перепровести.

9. Сальдо по счету 76.ВА по конкретному контрагенту и договору (при соблюдении условий, указанных в п.9 ст. 172 НК РФ) должно быть не более, чем сальдо по счету 60.02 по этому же контрагенту и договору *18/118.

Все организации – плательщики Налога на добавленную стоимость, по итогу квартала в срок до 25 числа обязаны рассчитать сумму налога и подать декларацию. Напомним, что декларация по НДС подается только!

Как проверить правильность заполнения Декларации по НДС при ведении сложного учета по НДС

в электронном виде. С 01 января 2016 года если декларация предоставлена в бумажном виде она считается не поданной.

Любой бухгалтер по налогам обязан научиться считать НДС по оборотно-сальдовой ведомости (ОСВ).

Ниже распишем как это сделать.

Проведите с помощью «Помощника по учету НДС» все счет-фактуры (в том числе авансовые).

Сформируйте ОСВ за квартал.

Обратите внимание на счет 62.02 – это авансы полученные, данный счет необходимо сверить с ОСВ по счету 76.АВ.

Существует несколько моментов когда с полученных авансов НДС к уплате не исчисляется, это случаи, прописанные в статье 154 НК РФ. Если Ваши операции под действие данной статьи не подпадают, по Дт 76 счета должен числиться НДС с полученных авансов (смотрите обороты по контрагентам в ОСВ Кт 62.02).

- Сформируйте анализ счета 19. В расчет необходимо брать только сумму в корреспонденции с 68 счетом.

Итак расчет: Оборот по Дт 90.03 (налог по реализации) + Оборот по Дт 76.АВ (налог к уплате с авансов полученных) + Оборот по Дт 76.ВА (восстановленный налог с авансов выданных в прошлом периоде) – Оборот по Кт 19 (входящий НДС от поставщика: помните про п.4, описанный выше) — Оборот по Кт 76.АВ (восстановленный НДС с полученных авансов) – Оборот по Кт 76.ВА (налог к вычету с перечисленных авансов)

По итогу этих вычислений у Вас получится сумма Вашего налога.

(если в Вашей организации в этом периоде проводились реализации еще и через 91 счет, необходимо прибавить сумму налога, который прошел по проводке Дт 91.02 Кт 68.02)

/ «Бухгалтерская энциклопедия «Профироста»09.10.2017

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета

В период перехода на НДС 20% (2018/2019г.)

Делаем анализ счет 90.03 и смотрим не выдавали ли мы счет-фактуры с НДс 18% в 1кв. 2019г. — Исправляем на 20%.

То , что ниже — это старый бред, лучше не читать:

Что нам сначала подсказывает логика (или дилетант бредит) — все варианты (где есть 2 периода, в одном оплата , в другом отгрузка) делятся на :

- 1.1 предоплата клиента

- 1.1а счф. на аванс ( 76АВ

- 1.2 отгрузка товара клиенту + счет-фактура обычная (тут проводок нет , но см. ее отгрузку 90.03

- 1.2а аннулируем счф. на аванс (происходит при формировании книги покупок — как ни странно).

- 2.1 отгрузка товара клиенту

- 2.2 оплата клиентом

- 4.1 поступление товара от поставщика ( 19.03

- 4.2 оплата поставщику

Обращаем внимание , что для пп. 2 и 4 не создается счф

на аванс. Они появляются только, если сначала идет оплата.

76АВ Появляется это в результате создания счет-фактуры на аванс. Алгоритм проверки такой : по 62.2 смотрим итоговую сумму на конец периода, выделяем из нее сколько НДС будет и эта сумма и есть итог по 76.АВ. Это при условии конечно , что у всех товаров НДС одинаковый.

Боже как же сверять все эту хрень с контрагентами, ведь с 2015г. каждая счет-фактура должна биться с бухгалтерией контрагента.

Смотрим, что содержит документ «формирование книги покупок»

Внимание ! : документ можно найти похоже только через такой путь : Операции — Регламентные отчеты по НДС (в журнале всех операций его нет)

- «Формирование книги покупок» — тут есть разделение :

- приобретенные ценности 68.02

- полученные авансы 68.02

восстановление по авансам 76ВА

Первые выводы:

1. Если сделка прошла 2 этапа (отгрузка и оплата) полностью, то по логике это видно по 62 счету (там нет остатков) и как следствие все авансы на сч. 76 данного контрагента должны закрыться, т.е. должны быть тоже без остатков.

3. Если мы сделали предоплату поставщику , то по закону он должен сделать счф. на аванс и прислать нам, но обычно этого не происходит по понятным причинам : поставщик себе сделал счф. на аванс (уплатил НДС), а на вас ему плевать — ваши проблемы, вам надо — приезжайте сами за счф. на аванс. И его тоже можно понять — документы накл, счет-фактуры обычные передаются с поставкой товара, обычно в коробках. Если все-таки есть такая счф. на аванс от поставщика, то ее надо ручками в Покупки — Счет-фактуры полученные — Счет-фактура на аванс.

4. Если были счф. на аванс от поставщика, то после полного цикла остаток на сч. 60 нашего поставщика пуст и соответственно остаток 76.ВА по нашему поставщику пуст.

Вот и все, чудес не бывает. Все очень просто! И кстати говоря, потратив спокойно 1 день на то, чтобы воткнуться в смысл начислений НДС и еще 1-2 дня на причесывание взаиморасчетов с поставщиками и покупателями, а также перепроведение документов + перезакрытие месяцев раз 30, у меня появилась заметная уверенность (переходящая в эйфорию), что НДС мы сделали правильно.

Перезакрываем последовательно янв, февр, март через «закрыть месяц». Там же см. формирование книги покупок и продаж, кстати создание данных документов надо контролировать вручную, так как замечено , что автоматом могут и не создаваться.

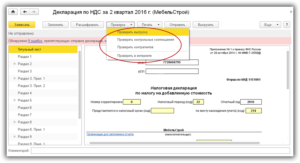

Формируем декларацию по НДС за 1кв. Она появляется в Отчеты — Регламентированные отчеты — список (Декларация по НДС). Последовательность заполнения Разделов имеется — см. справа значок ? .

Далее некоторые ошибки :1. Если ОКТМО автоматом не подставляется в Разделе 1, то тупо на Титульном листе перевыбираем «налоговый орган».

Как проверить декларацию по НДС по оборотно-сальдовой ведомости?

Очень важно бухгалтеру перед сдачей декларации по НДС перепроверить детально ее заполнение, а в частности – правильное исчисление НДС к уплате в госбюджет. Это поможет предприятию избежать штрафных санкций за возможные ошибки и судебных издержек

Порядок 1: Проверка начисления НДС

Пошаговый алгоритм:

Прежде всего, проверьте данные из главной книги. Необходимо проверить на соответствие номера и даты первичной сопроводительной документации, которую вы используете, заполняя бухгалтерский учет, проверить суммы платежей и налоги на них. Исправьте все расхождения и противоречия до того, как декларация попадет в руки налогового инспектора, иначе рискуете уплатить пеню после камеральной проверки.

Сделайте анализ оборотно-сальдовой ведомости

Сейчас важно разбить данные счета 60 и 62 на субсчета, где 60.2 и 62. 1 всегда в исключительно в дебете, а 60.1 и 62.2 – в кредите соответственно

Если есть противоречие – проведите сверку по сальдо на конец налогового периода по счетам и суммам из книг покупок и продаж.

Далее нужно сформировать ведомость по счету 41 «Товары». Оставшийся товар должен находиться в дебете и не быть выделенными в учете красным. В противном случае, если допущена ошибка, проверьте все выставленные и полученные счета-фактуры на пересортицу.

В таком порядке нужно создать ведомость счета 19 «НДС по приобретенным ценностям», где по дебету сальдо должно быть нулевым.

В случае если в отчетном периоде декларации были авансы, следует открыть оборотно-сальдовую ведомость субсчета 76 «Авансы». Умножьте кредит субсчета 62.2 на НДС-ставку – величина должна совпадать с кредитом на конец периода.

В программе 1С надо создать субконто по контрагентам, проверить все счета, сопроводительные документы, уплаченные и полученные суммы – они не должны «зависнуть». Если у вас было подписано несколько соглашений с одним поставщиком или покупателем, разбивайте их по отдельности в учете. Это поможет не заплутаться в платежах и авансах, а также в начислении НДС.

Обязательно проверьте данные по книгам покупок и продаж по выставленным и полученным счетам фактурам: их номера, даты, наименование продукции, суммы и стоимость – не допустите сквозной нумерации. Руководитель или главный бухгалтер предприятия должны утвердить подписи и печати в документации, если в них были внесены исправления.

Проверьте журнал учета счетов-фактур: данные по номерам и датам, суммам НДС, общей стоимости, наименованию покупателя, номеру ИНН и конечным суммам с помощью оборотно-сальдовой ведомости. В случае если передача продукции была безвозмездной, счета-фактуры в журнале не регистрируются. Счет-фактура на аванс, если он был, тоже не регистрируется.

Далее целесообразным будет пронумеровать книгу продаж, сшить, заверить информацию печатью и подписью начальника организации, указать количество страниц на последней странице с обратной стороны.

После проверки реквизитов книги покупок сверьте данные с указанными ведомости. Налоговые документы необходимо регистрировать в том периоде, когда возникло право на НДС-вычет.

Если вы пропустили счет-фактуру за прошлый налоговый период, или допустили в нем ошибку – сделайте аннуляцию. В таком случае нужно сделать оформление дополнительного листа, составить и сдать уточненную НДС-декларацию.

Порядок 2: Проверка оборотно-сальдовой ведомости и бухучета

Для этого используйте счета 46, 47, 48, проведите сверку по данных журнала-ордера 11, 13, ведомости 16 и 16а.

Список документации для того чтобы проверить общий оборот по продаже продукции в расчете налога:

- выписки расчетных банковских счетов предприятия.

- банковские и кассовые документы.

- ведомости продажи продукции и расчетов.

- оплаченный покупательский счет и т. д.

По ведомости определите:

- когда сумма с авансовой предоплаты будет на счету покупательского расчета, а не на счету продаж;

- нет ли в расчетах налога ошибок.

Все данные налоговой декларации должны быть совпадать с данными бланков бухучета.

В указанный срок налогоплательщик может исправлять ошибки составленного годового отчета. Несвоевременность грозит штрафом.

Все вышеуказанные меры необходимы, чтобы предотвратить неправильное недопустимое снижение оборотов и занижение налога.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 350-80-59, Санкт-Петербург +7 (812) 309-94-01 или задайте вопрос юристу через форму обратной связи, расположенную ниже.

https://youtube.com/watch?v=FbF5MSM5a0g

Ндс по оборотке

Одна из задач, которую должны выполнять бухгалтера – проверка НДС, отражение в учете операций, которые происходят в организации. Чтобы своевременно провести контроль, рекомендуется установить, как правильно проверить сбор. Даже небольшие ошибки могут привести к длительным разбирательствам с фискальными органами, наложению санкций.

Чтобы установить, насколько корректно определен сбор, нужно выявить совокупные обороты организации по разным процедурам, которые считаются налогооблагаемыми. При сравнении их с информацией в бухучете, будет известно, приняты ли все позиции в расчет. Для установления оборотов применяются кассовые ордера, счета и выписки из банка.

Проверка НДС

Задача бухгалтерских сотрудников – полно и корректно отражать в учете все хозяйственные операции, происходящие на предприятии. Практика не всегда соответствует теории, поэтому никто не застрахован от различных ошибок и неточностей.

Чтобы своевременно проконтролировать свою работу, полезно знать, как проверить НДС.

Впоследствии даже небольшие оплошности могут стать фатальными для организации – привести к длительным разбирательствам с налоговыми службами, в том числе и судебным, к наложению штрафов.

Проверяем налог самостоятельно

Чтобы проверить правильность начисления налога, следует определить совокупные обороты организации по операциям, облагаемым НДС. Если сравнить их с данными бухгалтерского учета, станет ясно, все ли товары приняты в расчет.

Чтобы определить обороты, связанные с продажей продукции, используются следующие типы источников информации:

банковские выписки по расчетному счету компании;

приходные и расходные кассовые ордера;

ведомости расчетов с контрагентами;

счета, выставляемые заказчикам и покупателям.

При рассмотрении ведомости продаж становится очевидно, какие суммы поступали в виде аванса, какие – в форме фактической оплаты. Ошибки, допущенные в ходе расчета налога, делаются явными. Сверяйте все строчки документа и поверяйте каждый расчет, чтобы ничего не упустить. Впоследствии этим же алгоритмом будут пользоваться представители ИФНС.

Выявив допущенные недочеты, бухгалтер может подать уточнения в налоговую. Это необходимо сделать не позднее положенного срока, иначе на организацию будут наложены штрафы. Если неточности выявят в ходе камеральной проверки, недоплаченные суммы налога будут обложены пенями.

Как проверить НДС по осв

Чтобы проверить правильность начисления налога, следует определить совокупные обороты организации по операциям, облагаемым НДС. Если сравнить их с данными бухгалтерского учета, станет ясно, все ли товары приняты в расчет.

Чтобы определить обороты, связанные с продажей продукции, используются следующие типы источников информации:

банковские выписки по расчетному счету компании;

приходные и расходные кассовые ордера;

ведомости расчетов с контрагентами;

счета, выставляемые заказчикам и покупателям.

При рассмотрении ведомости продаж становится очевидно, какие суммы поступали в виде аванса, какие – в форме фактической оплаты. Ошибки, допущенные в ходе расчета налога, делаются явными. Сверяйте все строчки документа и поверяйте каждый расчет, чтобы ничего не упустить. Впоследствии этим же алгоритмом будут пользоваться представители ИФНС.

Выявив допущенные недочеты, бухгалтер может подать уточнения в налоговую. Это необходимо сделать не позднее положенного срока, иначе на организацию будут наложены штрафы. Если неточности выявят в ходе камеральной проверки, недоплаченные суммы налога будут обложены пенями.

Проверка НДС: алгоритм действий

Чтобы проверить правильность расчета косвенного налога, можно воспользоваться сведениями из главной книги. Изучите каждую ее строчку. Проверьте, правильно ли указаны номера и суммы первичных документов, корректно ли произведен расчет НДС. Если в записях были допущены ошибки, исправьте их. Желательно сделать это до сдачи декларации в ИФНС.

Сформируйте оборотно-сальдовые ведомости по 60 и 62 счетам (расчеты с поставщиками и покупателям соответственно). Проверьте правильность проводок. Чтобы это сделать, достаточно отследить один момент: 60.2 и 62.1 могут проходить только по дебету, 62.2 и 60.1 – по кредиту. Если правило нарушается, нужно проверить данные учета и выявить, когда была сделана неправильная проводка.

Обратите внимание на сальдо по «обороткам». Оно должно совпадать с цифрами, указанными в Книгах продаж и покупок

Если это не так, просматривайте проводки и ищите, где указана неверная сумма.

Сформируйте «оборотку» по счету 41 «Товары»

Обратите внимание на то, где находятся остатки на складе. Они должны быть положительными и проходить по дебету

Если это не так, поднимите первичные документы и выявите, в какой момент произошла пересортица.

Изучите счет авансов, полученных от покупателей и заказчиков. Конечное сальдо, отраженное в «оборотке» по кредиту, должно быть равно произведению остатка по счету 62.2 на налоговую ставку.

Создайте в учетной программе отчет-субконто по всем контрагентам. Проверьте, все ли суммы разнесены по счетам согласно первичной документации. У вас не должно быть «зависших» сумм. Если у поставщика или покупателя есть несколько договоров, имеет смысл рассматривать отчет в разрезе каждого из них.

Как проходит сверка НДС налоговыми органами

Проверяя данные налогового учета предприятий, специалисты ИФНС в первую очередь обращают внимание на правильность формирования налоговой базы (НБ). Они смотрят на несколько значимых моментов:. При реализации товаров и услуг НБ признается их стоимость, очищенная от налогов

Если речь идет о подакцизном товаре, то акцизы прибавляются к цене

При реализации товаров и услуг НБ признается их стоимость, очищенная от налогов. Если речь идет о подакцизном товаре, то акцизы прибавляются к цене.

Если организация продает основные средства, отраженные в балансе с учетом НДС, то НБ будет считаться разница между ценой реализации и остаточной стоимостью имущества.

Если организация работает по агентскому договору, то налог рассчитывается не со всей суммы полученных от контрагента средств, а от величины агентского вознаграждения.

Если товар передается безвозмездно, налоговая база исчисляется как его стоимость исходя из среднего уровня цен на рынке.

Если речь идет об уступке финансовых требований, используется стандартный алгоритм расчета.

Проверка начисленного НДС – важный элемент работы бухгалтера. Анализ данных учетной программы и их сверка с первичными документами позволяет своевременно выявить допущенные ошибки и неточности. Если они «вскроются» после сдачи декларации или в ходе камеральной проверки, компании могут грозить длительные разбирательства с налоговыми органами.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Проверка книги продаж

Книга представляет собой налоговый регистр. Он необходим для фиксации всех бумаг, касающихся определения НДС. Верность содержания книги проверяется так:

Журнал продаж = Оборот по сч. 90/03 (НДС с продаж) + Оборот по ДТ сч. 76АВ + Оборот по ДТ сч.76АВ/

Как проверяется журнал продаж? Процедура потребует составления сальдовой ведомости по сч. 90/01. В журнале могут отсутствовать эти операции:

- Необлагаемые НДС.

- Со ставкой, равной 0%.

При данных обстоятельствах оборот по КТ счета 90/01, помноженный на ставку 18/118, тождественен обороту по дебету счета 90/03 (запись ДТ90/03 КТ68/02).

Что делать, если эти значения не равны друг другу? Необходимо исполнить проверку этих показателей:

- Если отсутствуют операции без обложения НДС или со ставкой 0%, сальдо по сч.19 на завершение периода составляет ноль.

- Счета 62/01 и 62/02 соответствуют друг другу. По одному партнеру и соглашению отсутствуют остатки по дебету и кредиту.

- Сальдо сч. 76АВ тождественно сальдо сч. 62/02, помноженного на 18/118. Если присутствуют авансы в валюте, необходимо добавить к формуле сальдо и этих счетов.

К СВЕДЕНИЮ! Проверкой занимается бухгалтер компании. Контроль выполняется перед оформлением декларации.

Проверка ОСВ на ошибки

Одна из задач, которую должны выполнять бухгалтера – проверка НДС, отражение в учете операций, которые происходят в организации. Чтобы своевременно провести контроль, рекомендуется установить, как правильно проверить сбор. Даже небольшие ошибки могут привести к длительным разбирательствам с фискальными органами, наложению санкций.

Чтобы установить, насколько корректно определен сбор, нужно выявить совокупные обороты организации по разным процедурам, которые считаются налогооблагаемыми. При сравнении их с информацией в бухучете, будет известно, приняты ли все позиции в расчет. Для установления оборотов применяются кассовые ордера, счета и выписки из банка.

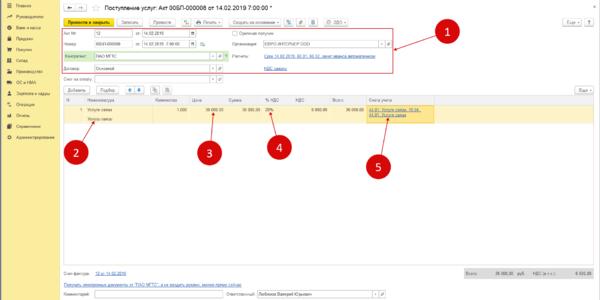

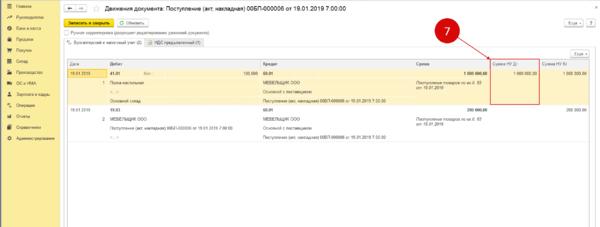

Сформируйте в 1С хозяйственные операции

Для примера расчета налога на прибыль в 1С возьмем несколько распространенных хозяйственных операций и отразим их в учете 1С 8.3 Бухгалтерия.

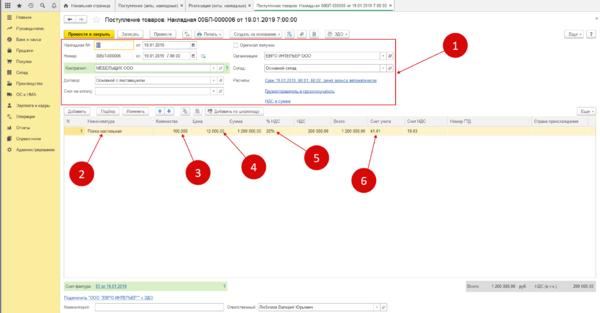

Отразите в учете 1С покупку товаров для перепродажи

Зайдите в раздел «Покупки», кликните на «Поступления (акты, накладные)», нажмите кнопку «Поступление» и выберете пункт «Товары (накладная)». В форме накладной на поступление заполните основные реквизиты (1) и укажите:

Счет учета (6) в 1С подставляется автоматически, в зависимости от выбранной номенклатуры. В нашем примере это счет 41.01. В дальнейшем, при реализации товаров, по кредиту этого счета будет учтено списание себестоимости товара в налоговом учете. В декларации по прибыли такое списание отражают в строке 030 листа 02.

В проводках налоговая себестоимость товаров отражена в специальном регистре (7).

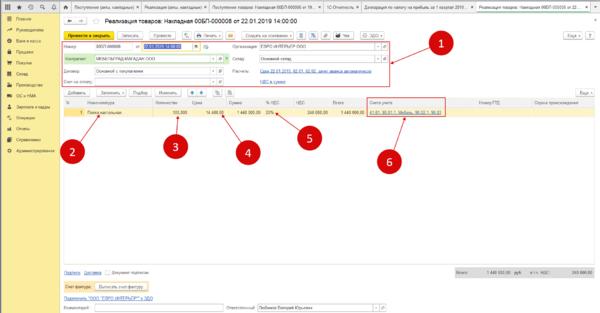

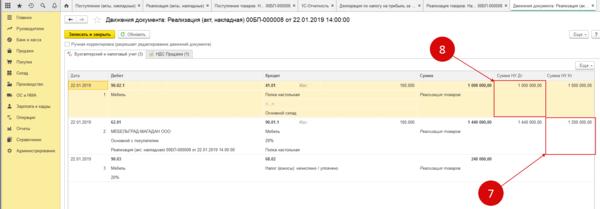

Отразите в учете 1С продажу товаров

Зайдите в раздел «Продажи», кликните на «Реализация (акты, накладные)», нажмите кнопку «Реализация» и выберете пункт «Товары (накладная)». В форме накладной на реализацию заполните основные реквизиты (1) и укажите:

Счета учета (6) в 1С подставляются автоматически, в зависимости от выбранной номенклатуры и операции. В нашем примере автоматически подобраны счета:

- 41.01 «Товары на складах»;

- 90.01.1 «Выручка по деятельности с основной системой налогообложения»;

- 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения»;

- 90.03 «Налог на добавленную стоимость».

В проводках при реализации товаров налоговая выручка отражена в специальном регистре (7), по кредиту счета 90.01.1. В декларации по налогу на прибыль ее указывают в строке 010 листа 02.

Списание себестоимости товара в налоговом учете отражено по дебету счета 90.02.1 (8). В декларации по налогу на прибыль этот показатель указывают в строке 030 листа 02.

Отразите в учете 1С покупку услуг

Зайдите в раздел «Покупки», кликните на «Поступления (акты, накладные)», нажмите кнопку «Поступление» и выберете пункт «Услуги (акт)». В форме акта заполните основные реквизиты (1) и укажите:

Счет учета затрат (5) в 1С подставляется автоматически, в зависимости от того, какой основной счет учета затрат выбран в учетной политике. В нашем примере это счет 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность». В дальнейшем, при закрытии месяца , все затраты по счету 44 в 1С будут отнесены на счет 90.07.1 «Расходы на продажу по деятельности с основной системой налогообложения». При расчете налога на прибыль в 1С 8.3 такие затраты отражают в строке 040 «Косвенные расходы» приложения 2 к листу 02 декларации.