Ипотека на покупку дачи в 2020 году

Содержание:

- Всегда ли нужен первоначальный взнос?

- Плюсы и минусы дачной ипотеки

- Требования к объекту и заемщику

- О шансах

- Алгоритм кредитования

- Пакет документов по недвижимости

- Особенности ипотеки на дачу

- Отделения и филиалы банков, предоставляющих услугу в Вологде

- Как банки оценивают дачные дома? Каковы требования для получения ипотеки?

- Достоинства ипотеки на покупку частного дома

- Актуальные предложения

- Загородная ипотека от Сбербанка

- Ипотека: понятие и предназначение

- Отделения и филиалы банков, предоставляющих услугу в Балашихе

- Список бумаг, которые потребуются после одобрения кредитной организацией кредита

Всегда ли нужен первоначальный взнос?

Наличие первоначального взноса — обязательное требование для покупки дома в ипотеку. Таким требованием банк страхует свои риски — если вы смогли самостоятельно накопить на первоначальный взнос, значит вы ответственнее подойдете к исполнению обязанности по уплате ежемесячных платежей. Кроме того, банк считает, что необходимость внесения собственных денег делает решение о получении кредита более обдуманным и взвешенным.

Тем не менее получить ипотеку без собственных вложений реально. Сделать это можно следующими способами:

- Взять потребительский кредит на сумму первоначального взноса. Способ рискованный — во-первых, платить по кредиту придется одновременно с ипотекой, а если учесть тот факт, что проценты по таким кредитам гораздо выше, чем по ипотечным займам, долговая нагрузка может оказаться непосильной. Во-вторых, потребительский кредит придется оформить уже после одобрения ипотеки — если взять его раньше, при оценке платежеспособности заемщика банк будет учитывать имеющийся долг и, вероятно, откажет в ипотеке или выдаст сумму, которой не хватит на покупку дома.

- Использовать в качестве первоначального взноса материнский капитал (или другие государственные субсидии) — самый безопасный способ оформления ипотеки без собственных вложений. Однако принимают такие взносы не все банки, поэтому кредитную организацию с льготными условиями придется поискать.

Итак, ответ на вопрос, можно ли купить частный дом в ипотеку, положительный. Процедура оформления ипотечного кредита на покупку частного дома в целом не отличается от процедуры покупки в ипотеку обычной квартиры

Основной особенностью кредитования покупки дома является то, что банки обращают большее внимание на его ликвидность, т. е. возможность быстрой продажи в случае необходимости

Многие дома расположены далеко от города и сопутствующей инфраструктуры, некоторые имеют солидный возраст или просто построены из некачественных материалов — такие объекты недвижимости банки кредитуют неохотно.

- https://pravo-doma.ru/dacha/ipoteka-kak-variant-pokupki-dachi-pravila-i-podvodnye-kamni.html

- https://svoe.guru/ipoteka/programmy/na-zagorodnuyu-nedvizhimost.html

- https://kredit-online.ru/ipoteka/kak-kupit-dachu-v-ipoteku.html

- https://Bizneslab.com/ipoteka-na-dachu/

- https://s-ipoteka.info/programmy/ipoteka-na-dachu-v-sberbanke.html

- https://ipotekaved.ru/dom/ipoteka-dacha.html

- https://Nedvio.com/pokupka-dachi-v-ipoteku/

- https://dom-click.ru/usloviya-po-pokupke-doma-s-zemelnym-uchastkom-v-ipoteku-ot-sberbanka/

- http://ipoteka-expert.com/ipoteka-na-dachu/

- https://zen.yandex.ru/media/nsovetnik/daiut-li-ipoteku-na-pokupku-chastnogo-doma-5e57a57bd7ed3e44c52a403d

Плюсы и минусы дачной ипотеки

К преимуществам такой ипотеки можно отнести:

- За оформление ипотечных займов на покупку дач не взимается комиссия.

- Если клиент является участником зарплатного проекта, процентная ставка может быть для него весьма выгодной.

- Для того чтобы повысить вероятность одобрения, можно привлекать созаемщиков (иногда даже не одного).

- Некоторые банки для приобретения дач выдают клиентам кредитные карты на сумму 600 000 рублей.

Даже учитывая положительные стороны дачного кредитования, не стоит забывать о некоторых недостатках:

- Отсутствие активности со стороны банков работать по таким программам. Это связано с большим количеством рисков для банков и частыми изменениями в российском законодательстве относительно земельных и дачных участков. К тому же программы, по которым клиенты смогут приобретать дачи, не слишком выгодны для банков. Они должны устанавливать высокие процентные ставки, но при этом небольшие сроки кредитования. Таким образом, банк получает сомнительную сделку с минимальной выгодой, но с повышенными рисками. Именно с этим связано и большое количество отказов при запросах на такие программы.

- Банки допускают к сделкам только те объекты недвижимости (это касается только дач), которые имеют одного собственника. Если есть совладельцы, родственники или иждивенцы, сделка невозможна. Все это устанавливается в ходе проверки банка, выявляются даже те владельцы и несовершеннолетние граждане, которые временно отсутствуют.

- Нельзя приобретать дачные участки, расположенные в природоохранных зонах. Даже если гражданин приобретает жилой дом, построенный в таком месте, земля под ним и участок земли вокруг все равно останется государственной собственностью.

- Банки тщательно проверяют всю документацию на сам дом и особенно на земельный участок. Значение имеет категория участка, его назначение и возможные варианты использования.

Обязательно требуется наличие регистрации участка в Росреестре, кадастрового номера, плана межевания. Должно быть четкое разграничение, все границы должны быть согласованы с соседями. К территории должен быть подъезд и свободный подход.

Требования к объекту и заемщику

К дачам по ипотечной сделке предъявляют повышенные требования. Купить участок или полуразрушенный дом в отдаленном поселке за счёт заемных денежных средств будет невозможно.

К основным требованиям относятся:

- Наличие у строения кадастрового плана.

- Объездные пути около дома.

- Необходимый уровень пожарной безопасности строения.

- Хорошее состояние дачного домика.

- Выполнение фундамента из камня, кирпича или бетона.

- Расположение строения на определенном расстоянии от крупного города.

- Наличие у дачного домика коммуникаций, отопления, водопровода и канализации.

Банки, предъявляя достаточно серьезные требования к приобретаемым за счёт ипотеки дачам, хотели бы сократить свои риски, принимая недвижимость в качестве залога. К сожалению, сегодня большинство дачных домиков, расположенных в удаленных от города поселках, не всегда соответствуют таким требованиям, поэтому приобрести их за счёт ипотеки будет проблематично.

К заемщикам тоже предъявляют стандартные требования. Это наличие стабильной заработной платы, прописка и регистрация в городе, минимальный трудовой стаж, возраст не старше 65 лет. Необходимо чтобы у гражданина имелась положительная кредитная история, по которой большинство банков оценивают свои риски при выдаче ссуды.

О шансах

Удастся ли купить дачу в ипотеку, зависит в первую очередь от того, какой объект присмотрел покупатель.

Шансы возрастают, если, к примеру, выбран:

- загородный капитальный коттедж;

- для постоянного проживания;

- в благоустроенном населенном пункте с более-менее развитой инфраструктурой;

- не дальше 30 км от крупного города;

- на земельном участке площадью не менее 10 соток.

На что обратит внимание банк при одобрении кредита, так это на ликвидность недвижимости, то есть возможность максимально быстро и выгодно продать ее в случае, если заемщик окажется не способен выполнять условия кредитного договора. Понятно, что в случае форс-мажоров не удастся быстро найти покупателя:

Понятно, что в случае форс-мажоров не удастся быстро найти покупателя:

- на дачный щитовой домик, построенный в советские времена;

- на 6 сотках в полузаброшенном садовом товариществе;

- до которого добираться три дня лесом и четыре полем;

- в населенном пункте без автобусного или ж/д сообщения;

- с обветшалым электроснабжением и без газификации.

Алгоритм кредитования

Теперь разберем поэтапно, как можно взять ипотеку на покупку дачи:

- Подаем заявку на ипотечный кредит.

- После одобрения заявки подготавливаем все необходимые документы (личные документы заемщика, подтверждение наличия первого взноса, документы на дачный дом).

- Проведение оценочных мероприятий (специалист оценивает выбранную недвижимость, либо иную недвижимость заемщика, передаваемую в качестве залога).

- После получения оценки менеджер банка проводит проверку платеже- и кредитоспособности клиента.

- По окончании проверок принимается итоговое решение по кредитной заявке. Если оно положительное, то назначается дата подписания договоров.

- Сдача документов на регистрацию (Росреестр).

- По окончании регистрационных действий продавец получает деньги, а покупатель дачу.

- Новый собственник по условиям ипотечного договора обязан застраховать недвижимость.

Иначе обстоят дела, если деньги выдаются для целей строительства дачи:

- Подача заявки.

- Подготовка личных документов и проектно-сметной документации на строительство (лучше сделать это заранее).

- Оценка залоговой недвижимости (земля, недострой, иное имущество).

- Анализ всех рисков и платежеспособности заемщика.

- При положительном результате заемщику выдаются денежные средства. Здесь возможно два варианта: либо вся сумма выдается сразу, либо поэтапно, в соответствии с ходом строительных работ.

- В случае если кредит выдается по частям, необходим отчет заемщика о каждом этапе строительных работ, например, сначала строительство фундамента, потом стен и кровли, потом внутренняя отделка (подтверждается чеками, актами выполненных работ).

- По окончании строительных работ оформляется право собственности на дом и страховка.

- Недвижимость передается банку в залог.

Возможно будет интересно!

Сколько раз в жизни можно брать ипотеку на квартиру и в каком банке лучше

Пакет документов по недвижимости

Независимо от того, предоставляете вы залог или поручительство, объект недвижимости будет проверен банком. Для этого необходимо предоставить определенный пакет документов. В него входят:

- копия паспорта собственника;

- свежая выписка ЕГРН;

- документы, на основании которых возникло право собственности;

- оценочный отчет;

- смета (при строительстве дачи);

- согласие супруга на продажу;

- проект договора купли и прочие бумаги при необходимости.

Рекомендуемая статья: Оплата ипотеки Сбербанка – способы оплатить онлайн, инструкции

Делать оценку разрешается только в аккредитованных оценочных компаниях, имеющих соглашение со Сбербанком (актуальный список можно уточнить на сайте). Вам нужно обратиться в одну из них, предоставив выписку ЕГРН, документ основания права собственности и копию паспорта собственника. Оценщик выезжает на осмотр и составляет отчет, в котором будет рассчитана рыночная стоимость дачи.

Также стоит уделить внимание проекту договора купли. Готовый шаблон можно получить в банке у своего ипотечного менеджера, скачать в интернете или воспользоваться услугами юриста

Если вы решили заняться составлением документа самостоятельно, обратите внимание на следующие важные моменты:

- прописываются все характеристики объекта как в выписке ЕГРН;

- указывается, на каком основании дача принадлежит продавцу;

- оговаривается порядок расчетов (часть передается своими средствами, оставшаяся сумма – за счет кредита с указанием банка и сроком перевода);

- обязательно прописывается оформление залога со ссылкой на №102-ФЗ (если предусмотрено обременение);

- объект не находится в залоге у продавца до момента перечисления всей суммы.

Особенности ипотеки на дачу

Банкам не выгодно выдавать кредиты на дачи и участки, из-за того, что заложенное имущество (сама дача или участок) являются неликвидными (то есть банку трудно реализовать этот залог). Ипотечные программы для загородной недвижимости отличаются некоторыми нюансами:

- Первоначальный взнос по такому кредиту – обязательное условие. Банки с большой неохотой идут на подобные сделки, поэтому завышают процент первоначального взноса. Ипотека на квартиру подразумевает первоначальный взнос не более 15% от стоимости, то при ипотеке на загородную недвижимость этот процент может быть от 20 до 40%.

- Процентная ставка также завышена. Процент переплаты по кредиту может быть от 12 до 20%.

- Оценка стоимости. Оценить рыночную стоимость дома и участка достаточно сложно. Оценка участка зависит от района и инфраструктуры, а стоимость самого дома не поддается типовой оценке. Из-за этого сумму кредита тяжело рассчитать.

Требования к объекту

Программа Сбербанка на приобретение загородной недвижимости в ипотеку распространяется как на покупку земли, так и на строительство дома на участке. Будущий собственник может купить уже готовый дачный дом, но в этом случае недвижимость должна быть максимально ликвидна и отвечать следующим требованиям:

- наличие коммуникаций, необходимых для комфортного проживания и признания жилья благоустроенным (газ, электричество, водопровод, канализация);

- капитальный фундамент из кирпича, бетона, железобетона и т.д.;

- близкое к идеальному состояние здания, процент износа по которому не должен превышать 40%, отсутствие дома в списках ветхого жилья, подлежащего сносу.

К участку, приобретаемому совместно с дачей, Сбербанк также предъявляет ряд характеристик:

- близость к городу, в котором расположен филиал банка: предпочтительный радиус расположения дачи для оформления ипотеки Сбербанка — не больше 120 км от города;

- наличие законно оформленного межевания земли, то есть всех официальных кадастровых документов;

- местонахождение недалеко от объектов инфраструктуры (дополнительный плюс — транспортная развязка);

- в роли собственника участка выступает получатель кредита, а сама земля относится к категории для индивидуального жилищного строительства.

Объект должен быть ближе к загородному коттеджу, чем к маленькому садовому домику: большой капитальный дом легче продать, чем ветхое строение.

Перечисленные пункты не являются закрытым перечнем. В каждом конкретном случае специалисты Сбербанка рассматривают заявку и принимают решение, исходя из фактического состояния и рыночной оценки спроса на приобретаемый объект.

Требования к заемщику

К заявителю, решившему воспользоваться ипотекой Сбербанка на покупку дачи в 2020 году, применяются стандартные требования банка.

Возраст заемщика на дату оформления заявки должен быть не менее 21 года. Срок пользования ипотекой рассчитывается таким образом, чтобы последний взнос был сделан не позднее, чем клиенту исполнится 75 лет. Узнать больше о возможностях получения займа, рассмотреть предлагаемые премиум-условия обслуживания можно в офисе Сбербанка.

Положения, которые обеспечивают для Сбербанка гарантию надежности и платежеспособности гражданина:

- выплата кредита приходится на трудоспособный возраст заемщика;

- лицо является резидентом РФ, как и все созаемщики, в том числе и супруг должника;

- трудовой стаж потенциального клиента по ипотеке на приобретение дачи в Сбербанке должен составлять не менее 6 месяцев у действующего работодателя и не менее года в целом за последние пять лет;

- рассматривается уровень благосостояния заемщика и его мужа или жены: если платежи по кредиту будут выше 30-50% ежемесячного дохода, то Сбербанк вряд ли согласится на одобрение сделки.

Для расчета суммы, возможной к выдаче по кредиту на покупку дачи, приобретатель вправе привлечь трех созаемщиков, отвечающих требованиям Сбербанка. Супруг или супруга пользователя ипотеки выступают в роли созаемщика в обязательном порядке независимо от уровня дохода. Исключения из правил работают, если:

- супруги заключили брачный договор;

- жена или муж не является гражданином России.

Отделения и филиалы банков, предоставляющих услугу в Вологде

-

- № 1

- Вологда, проспект Победы, 39

- 8 800 100-24-24

- Время работы:

- понедельник-пятница: 10:00-19:00

-

- Офис «На Ленинградской»

- Вологда, улица Ленинградская, 71

- Время работы:

- Пн.—Пт.: 09:00—18:00 перерыв: 14:00—15:00Сб.: 09:00—15:00

-

- Вологодский

- Вологда, улица Ленина, 11

- 8 800 100-07-01

- Время работы:

- с Пн по Пт 09:30-18:00 послед раб день 09:30-17:00 предпразд 09:30-17:00Сб 09:30-16:00 послед раб день 09:30-14:00 предпразд 09:30-15:00Вс выходной

-

- Офис «На Герцена»

- Вологда, улица Герцена, 14

- Время работы:

- не обслуживаются

-

- Доп.офис №8638/05

- Вологда, улица Ленинградская, 150

- 8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 19:00Вт.:с 09:00 до 19:00Ср.:с 09:00 до 19:00Чт.:с 09:00 до 19:00Пт.:с 09:00 до 19:00Сб.:с 09:00 до 16:00

Как банки оценивают дачные дома? Каковы требования для получения ипотеки?

Перед тем, как выдать разрешение на выдачу ипотеки, кредитные специалисты и оценщики анализируют жилой дом по следующим параметрам:

- Общее состояние дома. Необходимость текущего ремонта. Уровень аварийности и безопасности;

- Наличие подключенных коммуникаций: водопровода, электричества, канализации, магистрального газа или автономной системы отопления;

- Тип фундамента: бетонный, кирпичный или свайно-столбчатый;

- Транспортная доступность и наличие подъездных путей: какие дороги ведут к участку — песчаные, щебневные или асфальт, как далеко ближайшие шоссе;

- Обжитость поселка и безопасность проживания. Банки неохотно выдают кредиты на дачные домики в брошенных, глухих деревнях. В идеале — это дачный или коттеджный поселок, находящийся недалеко от города или более крупного населенного пункта;

- Удаленность от офиса банка — не более 120 км. Не очевидный фактор, но тем не менее один из важнейших критериев оценки кредитным комитетом;

- Наличие у владельца всей оформленной кадастровой документации на объект: участки с неустановленными границами, не прошедшие межевание — банки рассматривать не станут;

- Наличие в дачном доме систем противопожарной безопасности;

- Здание должно иметь присвоенный почтовый адрес.

Достоинства ипотеки на покупку частного дома

У программы ипотечного кредитования на приобретение собственного дома есть преимущества, которые являются следующими:

- Нет комиссий за предоставление клиентам займа на приобретение дома и земельного участка>;

- Для зарплатных клиентов при оформлении такой ипотеки действуют выгодные процентные ставки;

- Для того чтобы увеличить вероятность одобрения ипотеки имеется возможность привлечь созаемщиков или поручителей;

- Для тех, кто оформляет такую ипотеку, дополнительно выпускается кредитная карта на 600 тысяч рублей.

Клиенты обращают внимание на достоинства программы на стадии выбора оптимального варианта ипотечного кредитования

Актуальные предложения

Следует быть готовым, что предложений для покупки частных домов с земельным наделом или для строительства значительно меньше. Тем не менее, в крупнейших финансовых организациях России можно встретить интересные варианты:

- Сбербанк предлагает оформить покупку загородной недвижимости или под строительство жилья при ставке от 9,5-10,0%. Срок погашения достигает 30 лет, а сумма первого взноса — 25%. Действуют выгодные предложения ипотеки на дачный дом.

- В Россельхозбанке предлагают зарплатным клиентам оформить покупку таунхауса, загородной недвижимости с землей под 8,95-11,5% годовых сроком до 30 лет с первым взносом от 20%. Уникальность предложения – в возможности ипотеки на участок земли, удаленно расположенной от города и шансе кредитоваться на сумму до 20 миллионов рублей.

- В Московском Кредитном Банке есть программы покупки жилого дома по ставке от 13,9%, с внесением не менее 15% из личных сбережений.

- В Банке Возрождение специализированная программа поможет приобрести загородный дом стоимостью до 8 миллионов рублей с первым взносом от 20%. Минимальные ставки (от 12,0%) действуют при условии оформления комплексной страховки – на объект залога и жизнь заемщика.

Условия ипотечного кредитования постепенно меняются. Многие финансовые структуры регулярно пересматривают условия выдачи, снижая процент по кредиту. Рекомендуется проанализировать актуальный список банков и условия программ, действующих на текущий момент, так как зачастую возникают специальные предложения, позволяющие существенно сэкономить на переплате по ипотеке.

2021 zakon-dostupno.ru

Загородная ипотека от Сбербанка

Чтобы оценить условия ипотеки на дачу, предлагаем для примера рассмотреть банковский продукт от Сбербанка.

Заем предоставляется с возможностью погашения на 30 лет (можно на меньший срок) на покупку или строительство садового домика (дачи), а также на покупку участка. Минимальная сумма – от 300 тыс.руб., но при привлечении созаемщиков сумма увеличивается. Максимум, на который можно рассчитывать, – 30 млн.

Ключевые позиции

- процентная ставка – 9,5%;

- первоначальный взнос – от четверти стоимости выбранной недвижимости;

- кредит погашается аннуитетными (равными) платежами;

- одобренная сумма займа перечисляется разового или по частям;

- неустойка за просрочку – ключевая ставка Центробанка на момент заключения договора;

- возможно досрочное погашение без ограничений минимального остатка и без взимания дополнительной платы.

Взять кредит под 9,5% удастся только клиентам, которым зарплату работодатель перечисляет на карту Сбербанка, или выбранная недвижимость построена с привлечением денег банка.

Процентная ставка возрастает и составляет:

- 10% – для тех, кому не переводят зарплату на сбербанковскую карту;

- 10,5% – до момента оформления ипотеки и при отказе от приобретения страховки жизни.

На заметку! Получить кредит на дачу под 9% могут участники жилищных госпрограмм (подробнее о том, в каких программах участвует Сбербанк можно узнать в ближайшем офисе).

Банк готов рассмотреть заявление об отсрочке основного долга или продлить срок выплаты, если будет предоставлено документальное подтверждение удорожания строительства, но не ранее, чем через 2 года с момента взятия займа.

Критерии к заемщику

Сбербанк предъявляет стандартные требования к заемщику:

- возраст: от 21 до 75 лет;

- российское гражданство;

- стаж: не менее 6 мес. на текущем месте и не менее 12 мес. за последние 5 лет;

- количество созаемщиков: до 3 человек (супруга\супруг обязательно должны стать главным созаемщиком, независимо от платежеспособности и возраста).

На заметку! Супруг/супруга не будут включены в обязательные созаемщики, если есть брачный контракт о раздельном имуществе или у него/нее нет российского гражданства.

Необходимые документы

Сбор и подача документов происходит в два этапа.

Для рассмотрения заявки нужны:

- заявление от заемщика и от владельца покупаемой недвижимости;

- паспорт (в том числе созаемщиков/поручителей);

- подтверждение дохода: справка 2НДФЛ (не нужна при наличии зарплатной карты) или налоговая декларация (для ИП);

- документы на залоговую недвижимость, если обеспечением является не тот объект, который берется в ипотеку.

После одобрения:

- полный пакет документов на недвижимость (необходимо собрать и принести в банк в течение 3 месяцев с момента одобрения заявки);

- выписка со счета или другое подтверждение наличия полной суммы для первого взноса.

Важно! Нередко причиной отказа становятся ошибки в документации на недвижимость – неправильно определены границы участка, нет техусловий, не выправлены разрешения на подключенные коммуникации и пр. Понять, можно ли взять ипотеку на строительство дачи или ее приобретение в Сбербанке, удастся максимум через неделю после передачи полного пакета документов

Его, к слову, банк по своему усмотрению может изменить

Понять, можно ли взять ипотеку на строительство дачи или ее приобретение в Сбербанке, удастся максимум через неделю после передачи полного пакета документов. Его, к слову, банк по своему усмотрению может изменить.

Кредит выдается по желанию одним из трех возможным способов:

- по месту регистрации заемщика или одного из созаемщиков;

- по месту расположения недвижимости;

- по месту нахождения компании, в которой работает заемщик.

Это означает, что купить дачу в ипотеке в Московской области через Сбербанк может не только житель Подмосковья или Москвы, но и тот, кто проживает в любом другом городе или поселке страны.

Ипотека: понятие и предназначение

Ипотека представляет собой залог недвижимости. Это обременение права собственности, которое обеспечивает выполнение собственником недвижимого объекта определенных обязательств. Что подразумевается под фразой «купить дачу в ипотеку»?

Это определенная схема покупки, когда собственных средств на оплату договора купли-продажи дачи в данный момент нет. Но есть учреждение, которое может дать средства под небольшой процент.

В целом это выглядит так:

- Гражданин выбирает дачу, обговаривает с продавцом цену и другие условия продажи.

- Став потенциальным покупателем, он обращается в банк за займом, выбирая по процентной ставке кредита и первоначальному взносу (той сумме, которую он должен сам выплатить продавцу дачи).

- Банк (или другая кредитная организация) оценивает платежеспособность клиента и ликвидность покупаемого объекта. Ликвидность – это предполагаемая стоимостная значимость дачи на рынке недвижимости с учетом перспективы ее развития или упадка (в том числе региона, где она расположена).

- Приняв решение выдать кредит, банк готовит договор ипотечного кредитования, клиент подписывает его и получает деньги, которыми расплачивается с продавцом дачного участка.

- Переход права собственности на объект и его обременение залогом регистрируются. В результате банк становится залогополучателем такой дачи, а клиент – ее собственником.

Отделения и филиалы банков, предоставляющих услугу в Балашихе

-

- Дополнительный офис «Балашихинский» Филиала «Центральный» Банка ВТБ (ПАО)

- Балашиха, проспект Ленина, 21

- 8 800 200-23-26

- Время работы:

- Пн.-Пт.: 09:00—20:00 перерыв: 14:15—15:00Сб.: 10:00—17:00, технический перерыв в кассе: 13.00-13.45

-

- Балашиха

- Балашиха, проспект Ленина, 25

- 8 800 100-07-01

- Время работы:

- с Пн по Пт 09:30-20:00 послед раб день 09:30-17:00 предпразд 09:30-19:00Сб 09:30-17:00 послед раб день 09:30-14:00 предпразд 09:30-16:00Вс выходной

-

- Офис «Железнодорожный»

- Московская область, Балашиха, микрорайон Железнодорожный, Советская улица, 2

- Время работы:

- не обслуживаются

-

- Отделение «Балашихинское-1»

- Балашиха, проспект Ленина, 31

- +7 495 777-48-88, 8 800 100-48-88

- Время работы:

- Пн.—Вс.: 10:00—21:00

-

- Операционный офис Балашиха

- Балашиха, проспект Ленина, 21

- +7 495 644-02-25, 8 800 200-02-90

- Время работы:

- понедельник – пятница с 09-30 до 20-00 (без перерыва) суббота с 9-00 до 15-00 (без перерыва)

Список бумаг, которые потребуются после одобрения кредитной организацией кредита

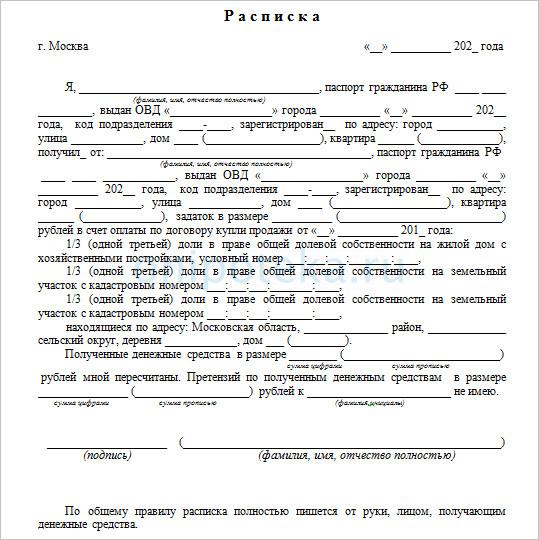

После одобрения банком ипотечного займа, от клиента требуется предоставить еще список документов на рассмотрение. В него входит справка, которая может подтвердить, что у заемщика имеется достаточное количество денежных средств на внесение первоначального взноса по кредитному договору. Это может быть выписка с банковского счета, на котором хранятся средства. Также клиенты предоставляют расписку, в которой указывается, что на эти нужды деньги были взяты в долг у родственников или друзей. Если для первоначального взноса применяется материнский капитал, то должно быть предоставлено соответствующее свидетельство.

Также потребуется сбор, подготовка документов на имущество, которое будет приобретено на заемные средства. Их нужно предоставить в течение 90 дней после одобрения ипотечной суммы. Также не стоит забывать и о том, что кредитной организацией могут потребоваться и другие документы. Дополнительный набор бумаг обычно включает свидетельство о заключении или расторжении брака, свидетельства о рождении детей, согласие мужа или жены на использование общенажитого имущества в качестве залогового обеспечения. Процесс и длительность выдачи ипотечного займа зависит от того, насколько быстро клиент соберет бумаги, и полным ли будет пакет или нет.