Ипотека без официального трудоустройства в москве

Содержание:

- Варианты оформления ипотеки без официального трудоустройства

- Какие документы потребуются для оформления ипотеки

- Способы подтверждения платежеспособности

- Необходимые документы

- Пошаговая инструкция получения ипотеки

- Где можно оформить ипотечный кредит безработному

- Процедура оформления

- Условия ипотеки

- Кредитные карты как выход из положения

- Условия предоставления ипотеки

- Чем индивидуальный предприниматель может подтвердить свои доходы?

- Итоговое сравнение ипотечных кредитов по двум документам

Варианты оформления ипотеки без официального трудоустройства

Человеку, официально нигде не занятому, идти в крупнейшие банки России, такие как, например, Сбербанк, Газпромбанк, Россельхозбанк, Альфа-банк и другие, бессмысленно. Скорее всего, в получении ипотеки ему в них будет отказано. Однако из этой ситуации есть выход. Рассмотрим подробнее возможные варианты оформления ипотечного займа подобным клиентам.

Подтверждение дохода справкой по форме банка

Как уже говорилось, подтвердить получение заработной платы можно не только справкой 2-НДФЛ, но и справкой по форме банка. По установленному образцу работодатель должен заполнить реальные сведения о размере получаемых потенциальным заемщиком доходов, указать все свои реквизиты, поставить печать и подпись главного бухгалтера и руководителя.

Принять такое подтверждение заработка готов не каждый банк. Обычно это относительно небольшая кредитная организация, имеющая цель в наращивании клиентской базы и объемов кредитования. Условия выдачи ипотеки в таком банке наряду с лояльным отношением к клиентам сопровождается повышенными процентными ставками.

Поручители и созаемщики

В процессе рассмотрения каждой кредитной заявки на ипотеку сотрудники банка в обязательном порядке учитывают общий объем семейного дохода заемщика, включая зарплату супруга/супруги. Будет логично, если супруга или супруг имеет официальное трудоустройство и достаточный доход выступит в роли заемщика. Скорее всего, банк именно такой выход и предложит.

Еще одной альтернативой снижения возможных рисков и повышения вероятности одобрения заявки Кредитным комитетом является привлечение поручителей и заключение договора поручительства. Поручитель обычно предоставляет банку тот же пакет документов, что и сам заемщик. Банковские служащие тщательно анализируют его платежеспособность, качество кредитной истории, занятость и наличие иных кредитных обязательств.

Ипотека по двум документам

Некоторые банки предлагают потенциальным клиентам вариант получения ипотечного кредита при предоставлении всего 2-х документов. Обычно это российский паспорт и любой дополнительный документ, например, СНИЛС, заграничный паспорт, пенсионное удостоверение, водительское удостоверение и т.д.

Однако заполняя анкету, клиент все равно должен будет указать место работы и уровень получаемого дохода. Вы можете договориться со своими знакомыми или друзьями у кого есть возможность подтвердить, что вы у них якобы работаете. Далее в анкете указать эту организацию в качестве работодателя, но всегда есть риск отказа. Безопасники могут позвонить и “раскусить” вас или работодателя, поэтому легенда должна быть основательно проработана вплоть до того, кто у вас коллеги и что видно из окна вашего офиса.

Ипотека по 2 документам это один из самых реальных вариантов как взять ипотеку безработному или когда нет официальной работы.

Предоставление имущественного залога

Еще один аргумент в пользу достаточной плате- и кредитоспособности – предоставление имущества в залог банку. К такому имуществу можно отнести: жилую и коммерческую недвижимость, транспортные средства (включая автомобили, катера, автобусы), ценные бумаги. Главное требование к таким объектам – высокая ликвидность.

Залогодателем может выступать как сам заемщик, так и любое третье лицо, являющееся собственником и готовое подписать договор о залоге. Если участвующие стороны устроят предлагаемые условия, то банк оформит еще один договор залога и получит дополнительную гарантию от клиента.

Подделка документов

Такая крайняя мера имеет место быть, однако ни один банковский специалист не посоветует этого делать. Любой документ подлежит проверке и анализу. Справки о доходах, записи в трудовой книжке, свидетельства о собственности и иные документы, вызывающие сомнения у работников службы безопасности и кредитного отдела будут немедленно тщательно изучены. Вероятность обнаружения обмана крайне высока.

Ипотечный брокер может быть помощником в этом вопросе, но дело это незаконное и чревато последствиями, хотя и широко распространено. Мы настоятельно рекомендуем быть осторожными в этом вопросе и чтить уголовный кодекс.

Какие документы потребуются для оформления ипотеки

Первый шаг к получению кредита — выбор подходящего банка и подача заявки на оформление займа. В Сбербанке, к примеру, есть система онлайн-подачи документов, где требуется качественно сфотографировать все необходимые бумаги и прикрепить их к анкете в личном кабинете. Такой скоринг в полуавтоматическом режиме максимально удобен для занятых клиентов. Однако следует учитывать, что отсутствие минимального непрерывного трудового стажа на одном месте работы на момент подачи заявления означает практически 100% отказ в этом финансовом учреждении. Для клиентов без официального трудоустройства Сбербанк — не лучший выбор, если только сумма ипотеки не составляет 10-20% от стоимости жилья.

Если вы не можете официально подтвердить свой доход, выбирайте подачу документов лично в руки банковскому менеджеру. Хотя это лишь первое звено банковской машины, но есть шанс использовать личностный фактор для увеличения своих шансов. Типовой пакет документов для получения ипотеки выглядит так:

- заполненная анкета заемщика;

- паспорт заемщика;

- документы о трудоустройстве: трудовая книжка, действующий трудовой договор, договор на оказание услуг;

- подтверждение доходов: если это справка по форме банка, ее должен завизировать работодатель. Также в качестве подтверждения доходов может выступать договор долгосрочного найма собственного помещения заемщика под офис и другие документы, подтверждающие факт его трудовой деятельности;

- документы о семейном положении: свидетельство о браке, свидетельства о рождении детей;

- военный билет — для военнообязанных мужчин.

Все созаемщики должны предъявить аналогичные документы кредитору. Если доход созаемщика не учитывается, документы о его платежеспособности не нужны. В качестве дополнительных документов банк может затребовать:

- свидетельства о собственности на предоставляемое в залог жилье и его оценку у аккредитованного банком оценщика;

- налоговые декларации за последний год, договор об оказании услуг и выписки о движении средств на лицевом счете клиента —для подтверждения дохода от самозанятости.

После одобрения заявки также потребуется предоставить документы по предмету ипотеки. Оценку недвижимости при этом обычно оплачивает покупатель, остальные документы для банка обязан предоставить продавец. Если по итогам оценки недвижимости и рассмотрения заявки банк одобрил достаточную сумму для совершения сделки купли-продажи, клиент становится заемщиком и владельцем собственной квартиры. Сама квартира на срок кредита остается в залоге у банка.

Способы подтверждения платежеспособности

Большинство банковских и кредитных организаций требуют от заемщиков минимальный пакет документов, среди которых — справки, подтверждающие официальный доход. Физические лица могут получить ипотечный кредит после предоставления следующих документов:

- Справка 2-НДФЛ. В ней учитывается средний официальный заработок. Ипотека будет одобрена при условии, если зарплата достаточна для получения требуемого кредитного лимита.

- Подтверждение срока работы на официальном месте трудоустройства. Требуется предоставить копию трудовой книги, договора или справку от работодателя с указанием должности, длительности работы, наименования и реквизитов организации, печатью и подписью руководителя.

Подтверждение дохода не требуется, если обслуживание зарплатного счета осуществляется в банке, в котором оформляется ипотека. Кредитор для оценки платежеспособности заемщика просматривает все зарплатные начисления за конкретный временной промежуток.

Однако наличие официального трудоустройства и высокой заработной платы не гарантирует получения ипотечного кредита. Заемщики, предоставляющие все документы, могут столкнуться с определенными рисками:

- Работодатель установил лимит на выдачу справок 2-НДФЛ.

- Со стороны руководителя или бухгалтерии организации возникли трудности, не позволяющие выдать справку.

- Работодатель не хочет подтверждать факт трудоустройства заемщика. Причина этого может крыться в некорректной налоговой отчетности с указанием более низкой заработной платы сотрудников.

Удостоверить официальный заработок можно при помощи не только справки 2-НДФЛ, являющейся стандартным подтверждением дохода и занятости.

Необходимые документы

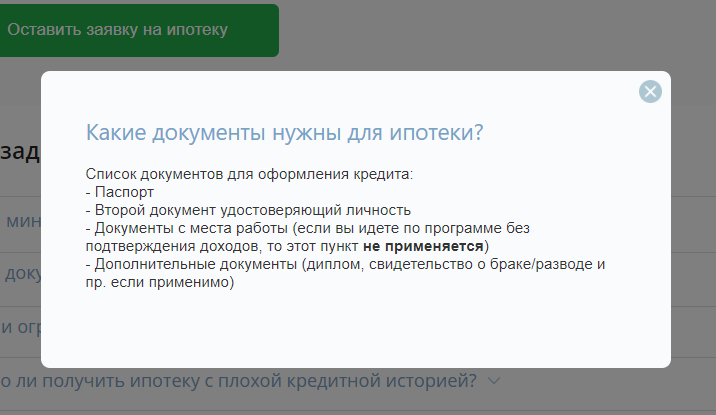

Чтобы получить ипотеку без справки о доходах, вам потребуются следующие документы:

- Оригинал паспорта.

- Второй документ, подтверждающий личность (водительское удостоверение, полис ОМС, СНИЛС).

Ключевой особенностью такого кредитования служит не только отсутствие необходимости подтверждать доход, но и минимум документов, которых будет достаточно для принятия решения по кредиту.

Несмотря на такое небольшое количество документов, банк потребует у вас залог на стадии подписания кредитного договора.

В случае невозможности проверки дохода, банк может запросить у вас историю вашей банковской карты. Если «черная» зарплата приходит не на банковскую карту, а выдается наличными, то рассчитывать на такое кредитование будет крайне трудно.

Если вы проживаете в Москве, Санкт-Петербурге или в их областях, и по каким-либо причинам получили отказ – не отчаивайтесь, ведь решение есть. Обратившись в компанию «ДомБудет», вы практически на 100% получите положительное решение по ипотечному кредитованию. Кредит по паспорту и второму документу станут реальностью!

Специалисты компании работают в том случае, если:

- у клиента плохая кредитная история, есть просрочки и штрафные санкции;

- клиент получает отказ во всех банках без объяснения причин;

- если нет официального трудоустройства и дохода;

- крайне маленькая официальная зарплата;

- необходимо продать имущество между родственниками.

Обратившись в компанию «ДомБудет», не нужно будет самостоятельно искать банки, составлять анкеты. Сотрудники компании все сделают за вас и оповестят о положительном результате.

Пошаговая инструкция получения ипотеки

Пошаговая инструкция получения ипотеки состоит из следующих шагов:

Выберите банковское учреждение оптимальное по условиям ипотечного предложения.

- Рассчитайте примерную сумму ежемесячного платежа, а также общий размер переплаты по кредиту на официальном сайте банка в разделе «Ипотечный калькулятор». Обычно каждая кредитная организация владеет подобным инструментом. Однако, стоит помнить, что данные цифры будут приблизительными и реальное предложение может существенно отличаться.

- Заполните заявление, размещенное на официальном сайте выбранного банка.

- Вместе с заявлением предъявите паспорт и второй документ, идентифицирующий личность (по выбору), в отделении банка. На данном этапе целесообразно задать кредитному специалисту вопросы, касающиеся штрафов за просроченный платеж, возможность и условия досрочного погашения, размер банковской комиссии и прочее.

- Дождитесь решения кредитной организации касательно предоставления займа.

- Клиенту будет выделены временные рамки на поиск недвижимого имущества. Обычно заемщику дается 3 календарных месяца на покупку жилого помещения. Если клиент не уложился в данные рамки, решение о предоставлении ипотечного займа аннулируется и придется повторно обращаться за кредитом.

- После того, как вы определились с жильем, пригласите независимого оценщика. Полученный отчет об оценке квартиры необходимо предоставить в банковское учреждение.

- После одобрения заявки соберите необходимые дополнительные документы, требуемые банком (бумаги на квартиру).

- Заключите ипотечный договор с финансовым учреждением.

- Подпишите договор на заключение сделки (покупка жилой площади).

- Получите свидетельство о государственной регистрации квартиры, кадастровый паспорт.

- Застрахуйте жилье и заберите страховой полис.

- Получите денежные средства для оплаты ипотеки.

График платежей, являющийся неотъемлемой частью договора, подскажет, когда и в какой сумме необходимо осуществить очередной платеж по погашению задолженности.

Срок рассмотрения заявки может занять от 1 рабочего дня до нескольких недель, так как финансовая организация тщательно проверяет данные потенциального заемщика.

Купленная квартира будет находиться в залоге у кредитной организации до полного погашения задолженности.

Нужно помнить, что приобретение квартиры несет не только ипотечные расходы, но и оплату за оформление сделки, услуги риелтора, государственную регистрацию прав собственности.

Впоследствии вы можете искать программы по рефинансированию ипотечного займа на выгодных условиях в других банковских организациях.

Список необходимых документов

Если банк предлагает получение ипотечного займа без предоставления сведений о доходах и официальной работе, то необходимы следующие документы:

- Паспорт с указанием постоянной прописки на территории Российской Федерации (тоже самое касается созаемщиков и поручителей).

- Любой другой документ, подтверждающий личность заемщика (водительское удостоверение, заграничный паспорт, удостоверение сотрудника государственной службы и прочие).

- Документы на залоговую ликвидную недвижимость (при наличии).

- Заполненная анкета.

В случае одобрения заявки на ипотечный заем, банк потребует следующие дополнительные документы:

- Договор о заключении сделки (покупка жилой площади).

- Свидетельство о государственной регистрации квартиры.

- Кадастровый паспорт.

- Выписка из Единого государственного реестра прав на недвижимость (ЕГРП).

- Страховой полис на купленную недвижимость.

Кроме того, финансовое учреждение может потребовать заполнить справку о доходах по собственной форме (то есть без подтверждения и печати организации-работодателя). В таком случае заемщик должен оставить контактные данные работодателя. Служба безопасности может обратиться в компанию и уточнить работает ли там конкретный человек и какую должность занимает.

Требования к заемщику

Стать ипотечным заемщиком можно только при соблюдении требований, предъявляемых к потенциальным клиентам банка:

- Иметь российский паспорт.

- Быть гражданином Российской Федерации.

- Возрастные рамки — от 21 года до 65 лет.

- Положительная кредитная история.

- Наличие недвижимого имущества или прочих ценностей.

- Владение суммой денежных средств, необходимой для внесения первоначального взноса.

Страхование жизни и здоровья не является обязательным требованием, но в некоторых банках является неплохим бонусом для снижения процентной ставки.

Где можно оформить ипотечный кредит безработному

Сложно рассчитывать на то, что официально безработному клиенту ипотеку выдаст крупный государственный банк. Однако с учетом перечисленных способов доказательства кредитоспособности у заемщика есть выход. Это изучение программ ипотечного кредитования, предлагаемых коммерческими банками (особенно небольшими кредитными организациями).

Опыт прошлых лет показывает, что к соискателям были не слишком требовательны банки:

- ВТБ;

- Ренессанс кредит;

- СКБ;

- Совкомбанк;

- ФК Открытие.

Можно воспользоваться и услугами брокера — посредника между соискателем и банком, подбирающего приемлемые предложения по ипотеке (обычно несколько на выбор клиента). Функцию брокера берут на себя и некоторые отечественные банки. Так посреднической деятельностью в сфере ипотеки занимается Тинькофф.

Зарегистрировавшись на его сайте, заявителю нужно только пройти первичную проверку, после чего ему будет предложено на выбор несколько банковских предложений по кредитованию под залог жилья.

Получить ипотеку безработному сложно, но возможно при предоставлении доказательств кредитоспособности и весомых гарантий. Главное — будучи безработным формально, соискатель не должен быть малоимущим по существу.

Процедура оформления

После того как заемщик определился с выбором приобретаемого объекта, ему необходимо определиться с банком, куда будет подаваться заявка на ипотеку. В случае с оформлением без справок о доходах нужно искать соответствующие кредитные организации. Там заемщику расскажут о требуемых документах, чаще всего о предоставлении паспорта и второго документа.

- Первым этапом является заполнение заявления на кредит.

- Далее следует сбор документов.

- Следующим шагом будет визит к менеджеру и подача заявления и остальных документов.

- При положительном решении банка нужно предоставить документы на недвижимость и заключение оценщика.

- Пятый этап заключается в подписании договора купли-продажи между продавцом и покупателем, перечисления на счет продавца первого взноса.

- Шестой, заключительный этап – это регистрация недвижимости в Росреестре и только после этого – передача бывшему владельцу суммы по ипотеке.

Составление заявления

Для того чтобы получить информацию о параметрах запрашиваемого кредита и личности заемщика, банк предлагает клиенту, решившему взять ипотеку, заполнить заявление.

В нем содержится следующая информация:

- сведения о запрашиваемом кредите;

- информация о банковской организации;

- персональные данные о заемщике;

- предоставление сведений об образовании;

- информация о месте работы, должности и доходах обращающегося лица;

- имеющаяся у клиента собственность;

- наличие иных обязательств по выплачиваемым кредитам;

- данные для дополнительного ознакомления банка.

Анкета заемщика составляется банковской организацией и предоставляется клиенту для того чтобы он заполнил в ней все сведения о себе и составе семьи. Также в анкете есть главы о месте работы и получаемом доходе.

Написание заявления нужно осуществлять грамотно и без наличия грамматических ошибок

Этот документ больше других принимается банком во внимание при решении одобрения или отказа по кредиту

Требования к приобретателю недвижимости

В большинстве банков требования, предъявляемые к заемщику, строгие, особенно в ипотеке без справок о доходах. Чаще всего банки требуют:

- возраст от 25 до 65 лет;

- гражданство РФ;

- регистрацию в том регионе, где происходит подача заявки на кредит;

- наличие созаемщиков.

Бланк с анкетой можно распечатать из интернета на официальном сайте банка или получить в отделении.

Необходимые бумаги

Банки в обязательном порядке требуют от заемщика основной документ, удостоверяющий личность обращающегося клиента – паспорт. По поводу второго документа могут быть расхождения: одни банки требуют предоставить заграничный паспорт, другие СНИЛС, а третьи – водительские права.

Банку важно предоставить подтверждение о наличии первоначального взноса по ипотеке. Для этого можно предоставить выписку по счету или иные документы

В том случае если банк примет положительное решение по ипотеке, заемщик должен предоставить дополнительные документы, относящиеся к обязательным:

- Кадастровый паспорт на выбранную недвижимость.

- Копию свидетельства о собственности квартиры или дома.

- Выписка, выдаваемая отделением ЕГРП.

- Договор, составленный на предварительной основе по покупке недвижимости.

Если необходимые банком документы собраны, тогда вместе с анкетой заемщика (заявлением) они отдаются менеджеру по вопросам ипотечного кредитования. Сотрудник банка разъяснит, в течение какого времени будет происходить рассмотрение заявки, и после получения решения банк сообщает клиенту об этом.

Перевод средств

Если заявка одобрена, тогда клиента вызовут в банк и уведомят об условиях заключаемой сделки, то есть расскажут о договоре и его условиях. Деньги в счет первого взноса будут списаны после подписания договора купли-продажи между покупателем и продавцом, а также заключения договора между банком и заемщиком. Деньги от банка будут перечислены на счет продавца после оформления документов.

Ипотека – это ответственный кредит. Без наличия постоянного места работы и стабильного дохода в него вмешиваться не стоит, поскольку жесткие требования со стороны банка могут нанести ущерб семейному кошельку и принести больше потерь, чем радости от нового жилья.

Условия ипотеки

Взять ипотеку без предоставления справки о доходах на выгодных условиях не получится. Банк сильно рискует, выдавая денежные средства таким заемщикам, поэтому устанавливает следующие условия:

- Большой первоначальный взнос. Величина первичного платежа колеблется в пределах 30-50%. Без первоначального взноса получить ипотечный кредит сложно, но его можно оплатить материнским капиталом.

- Ограниченный кредитный лимит. Если вы заемщик с неофициальным доходом, то будьте готовы, что банк одобрит вам небольшую сумму. Она будет меньше примерно на 20% той, что установили бы при предоставлении справки о доходах.

- Сокращенный срок кредитования. Максимальный период действия кредитного договора составляет 15-20 лет.

- Повышенная процентная ставка. Процент увеличивают примерно на 1-5% годовых.

Оформить ипотеку без поручителей будет практически невозможно. Банки будут требовать и другое обеспечение, например, дополнительный залог недвижимости.

Сбербанк предлагает заемщикам без подтверждения дохода такие условия кредитования: процентная ставка — от 9,8%, срок — до 30 лет, сумма — от 300 тысяч рублей. Еще один крупный банк России, ВТБ, предлагает ставку от 9,6%, срок — до 20 лет, сумму — до 30 миллионов, первоначальный взнос на новостройку — 30%, а на вторичное жилье — 40%.

Процентная ставка

Ипотека по двум документам обойдётся заёмщику несколько дороже в сравнении со стандартной ипотекой, где требуется подтверждение дохода. Так, средневзвешенная процентная ставка составит от 10,25% до 13% годовых. Плюс ко всему обязательным условием ипотеки без подтверждения дохода является страхование объекта, передаваемого в залог банку.

В целом, ставка на жилищный кредит без предоставления справки 2-НДФЛ во всех банках возрастает приблизительно на 0,5 процентных пункта.

Период кредитования

Для банков выдача подобных кредитов – большой риск, поэтому если срок кредитования по стандартной ипотеке с полным пакетом документов – 50 лет, то при упрощённой схеме (без подтверждения дохода) нередко снижается и до 20 лет.

В случаях, когда платежеспособность кредитуемого вызывает сомнения, ему предлагают уменьшить сумму либо увеличить срок. Кстати, чем выше стоимость залога, тем дольше срок кредитования.

При досрочном закрытии ипотеки никаких штрафов и дополнительных платежей не налагается.

Первоначальный взнос

При оформлении ипотеки по двум документам первоначальный взнос резко возрастает. Так, если стандартное кредитование предполагает первоначальный взнос в размере 10-20%, а то и вовсе без него, то ипотека по двум документам – 30-50% первоначального взноса.

Единственная радость для заёмщиков, не имеющих возможности подтвердить доход, ограничение по максимальной величине первоначального взноса: он не может превышать 60%.

Максимальный размер кредита

Во многих банках есть ограничения по размеру максимальной суммы кредита без справок о доходе.

Минимальная сумма начинается с 300 тысяч рублей, а максимальная в некоторых банках достигает 30 млн, однако на деле получить такой кредит весьма непросто.

Кредитные карты как выход из положения

Кроме всего вышеперечисленного, можно оформить кредитную карточку. Сейчас их выдают все банки даже безработным, ведь они создавались именно на такую категорию населения. Сложно сравнить получение кредитной карты с ипотекой. Но если к дому вашей мечты не хватает определенной суммы, то получение кредита такого рода будет лучшим выходом из сложившегося положения.

Кредитные карты выдаются даже гражданам, которые имели ранее плохую историю с кредитами. Первоначальный взнос не требуется. Такую карточку вам дают в день обращения.

Кроме этого, сейчас популярны некие кредитные каникулы или льготы на кредит. Что это значит? Вы можете приостановить на некоторое время погашение долга. При этом банк не возьмет с вас больших процентов.

Но при оформлении банковских кредиток есть и минусы. Например, большая процентная ставка. Некоторые банки списывают деньги за открытие счета, за снятие денег, за предоставление информации о балансе и многое другое. К числу неких мошеннических действий банка стоит также отнести неправильные сведенья относительно баланса на карте. Иногда заемщики заведомо завышают долги, надеясь на незнания своего клиента. Такие методы работы практикуют лишь мелкие банки.

Условия предоставления ипотеки

Специальное предложение банка «Ипотека по двум документам» предназначено для заемщиков, у которых нет:

- официальных доходов (получают «серый» доход);

- желания возиться с подготовкой пакета документов;

- открытых вкладов в Сбербанке;

- зарплатной или пенсионной карты Сбербанка;

- иных источников прибыли, которые можно было бы подтвердить документально.

Специальное предложение банка распространяется на следующие кредитные продукты:

- «Приобретение готового жилья – Единая ставка» (на первичном и вторичном рынке жилой недвижимости).

- «Приобретение строящегося жилья» (покупка квартиры у застройщика на начальных этапах строительства путем подписания Договора долевого участия).

Те, кто решит воспользоваться специальным предложением Сбербанка и оформить ипотеку по двум документам, могут получить выбранный ими кредитный продукт на базовых условиях ипотечного кредитования или же в рамках действующих акций. На сегодняшний день Сбербанк предлагает две акционные программы ипотечного кредитования:

- акция на новостройки – выгодные условия кредитования клиентов, приобретающих жилье в новостройках;

- акция для молодых семей – особые условия ипотечного кредитования семей, у которых обоим супругам или одному из них менее 35 лет.

Ипотеку по двум документам в Сбербанке можно оформить на следующих условиях:

- Взять в кредит можно минимум 300 тысяч рублей.

- Максимальная сумма ссуды, на которую может рассчитывать клиент, составляет 15 миллионов рублей, но исключительно для заемщиков, покупающих жилье в пределах городов Москва и Санкт-Петербург. Для тех клиентов, которые решили обзавестись жилплощадью в любом другом уголке страны, данный показатель равняется 8 миллионам рублей.

- Необходимо иметь на руках собственные средства на сумму, равную 50% от суммы ипотеки, чтобы внести первоначальный взнос по кредиту, но можно и больше.

Порядок получения кредита

Для получения займа под залог недвижимого имущества на особых условиях, необходимо:

- Заполнить заявление установленной формы, аккуратно, разборчиво и без ошибок внеся туда все анкетные данные (при возникновении некоторых затруднений во время заполнения анкеты стоит проконсультироваться с сотрудником Сбербанка лично или в телефонном режиме).

- Обратиться в ближайшее банковское отделение к кредитному эксперту, имея при себе все необходимые бумаги (паспорт, заявление и др.).

- Сотрудник кредитного отдела обязан принять документы и отправить их на рассмотрение.

- Обычно данная процедура длится несколько рабочих банковских дней (от 2 до 5).

- О решении банка заявитель будет уведомлен лично, а в случае одобрения заявки, он будет приглашен в отделение для обсуждения условий кредитования и подписания соответствующего соглашения.

- Заемщику необходимо подготовить всю документацию по объекту недвижимости, для приобретения которого оформляется ссуда.

- При наличии всех необходимых бумаг, банк предложит заключить кредитный договор.

- Документ нужно внимательно изучить, не стесняясь уточнять все непонятные моменты у менеджера и, если все понятно и заемщик со всем согласен, можно поставить свою подпись под ним.

- Далее необходимо будет обсудить и подписать еще два обязательных соглашения – договор предоставления обеспечения по ипотеке и договор страхования.

- После того, как стороны придут к обоюдному согласию и все бумаги будут подписаны, кредитор перечислит сумму ссуды на счет заемщика.

Преимущества специального предложения

Несмотря на то, что для получения ипотечного займа по двум документам понадобится внести половину суммы в качестве первоначального взноса, это предложение от Сбербанка имеет ряд преимуществ:

- если им решит воспользоваться зарплатный клиент банка, то чтобы подать заявку на получение ипотеки, достаточно предоставить только свой паспорт гражданина РФ;

- чтобы повысить шансы на одобрение займа и увеличить его сумму, можно привлечь нескольких созаемщиков (общее количество созаемщиков не может быть больше трех человек), банк учтет этот фактор при рассмотрении заявки;

- существует масса удобных и мгновенных способов погашения задолженности по ипотеке (информационно-платежный терминал, банкомат, «Сбербанк Онлайн», мобильное приложение и др.), достаточно только внести нужную сумму на счет в Сбербанке, после чего она автоматически спишется системой в пользу погашения долга;

- нет необходимости тратить время на подготовку справок с работы о трудоустройстве, заработной плате, стаже, иных источниках прибыли, на заполнение деклараций и т.д., подтверждать уровень доходов необязательно.

Чем индивидуальный предприниматель может подтвердить свои доходы?

Налоговая декларация и выписки об обороте по счету — вот документы, которые лучше всего говорят о Ваших доходах. Владельцы и совладельцы юридических лиц могут предоставить банку бухгалтерские балансы и отчеты о прибылях и убытках.

Банк не хочет рисковать и хочет убедиться, что Вы на самом деле владеете каким-либо бизнесом. Поэтому у Вас могут потребовать учредительные документы организации (в случае для юр. лиц), лицензии и свидетельства, необходимые для ведения вашего бизнеса и т. д.

Предприниматели, которые платят налог на вмененный доход, должны представить документы о его уплате за период, указанный банком.

Итоговое сравнение ипотечных кредитов по двум документам

| Ипотека По двум документам | Максимальная сумма | Максимальный срок | Процентная ставка | ||||

|---|---|---|---|---|---|---|---|

| 1 | Альфа Банк (Ипотека на вторичное жилье) | 50000000 | 50 000 000 руб. | 30 | 30 лет | 8.89 | 8.89% в год |

| 2 | Банк Санкт-Петербург (Военная ипотека) | 20000000 | 20 000 000 руб. | 30 | 30 лет | 8 | 8% в год |

| 3 | Зенит (Квартира с господдержкой семей военных с детьми) | 9200000 | 9 200 000 руб. | 25 | 25 лет | 4.9 | 4.9% в год |

| 4 | Банк Санкт-Петербург (Ипотека по паспорту) | 20000000 | 20 000 000 руб. | 30 | 30 лет | 8.49 | 8.49% в год |

| 5 | Зенит (Ипотека только по паспорту) | 15000000 | 15 000 000 руб. | 15 | 15 лет | 8.49 | 8.49% в год |

| 6 | Примсоцбанк (Легкая ипотека) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 7.59 | 7.59% в год |

| 7 | Почта Банк (На строительство дома) | 3000000 | 3 000 000 руб. | 5 | 5 лет | 4.9 | 4.9% в год |

| 8 | Зенит (Военная ипотека с господдержкой 2020 для супругов) | 8180000 | 8 180 000 руб. | 25 | 25 лет | 6 | 6% в год |

| 9 | Зенит (Рефинансирование с господдержкой семей с детьми) | 9200000 | 9 200 000 руб. | 25 | 25 лет | 4.9 | 4.9% в год |

| 10 | Зенит (Жилье на вторичном рынке для военнослужащего) | 4200000 | 4 200 000 руб. | 25 | 25 лет | 7.99 | 7.99% в год |

| 11 | Россия (Военная ипотека) | 3130000 | 3 130 000 руб. | 25 | 25 лет | 7.5 | 7.5% в год |

| 12 | Зенит (Рефинансирование ипотеки для военных от банка) | 15000000 | 15 000 000 руб. | 25 | 25 лет | 7.99 | 7.99% в год |

| 13 | Зенит (Квартира в новостройке для военнослужащего) | 4200000 | 4 200 000 руб. | 25 | 25 лет | 8.5 | 8.5% в год |

| 14 | Альфа Банк (Рефинансирование ипотеки) | 50000000 | 50 000 000 руб. | 30 | 30 лет | 8.29 | 8.29% в год |

| 15 | Уралсиб (Ипотека для семей с детьми) | 50000000 | 50 000 000 руб. | 30 | 30 лет | 5.5 | 5.5% в год |

| 16 | Уралсиб (Приобретение недвижимости на вторичном рынке) | 50000000 | 50 000 000 руб. | 30 | 30 лет | 7.99 | 7.99% в год |

| 17 | Уралсиб (Строящееся жилье) | 50000000 | 50 000 000 руб. | 30 | 30 лет | 7.99 | 7.99% в год |

| 18 | Альфа Банк (Ипотека на первичное жилье) | 20000000 | 20 000 000 руб. | 30 | 30 лет | 6.5 | 6.5% в год |

| 19 | ВТБ (Победа над формальностями) | 30000000 | 30 000 000 руб. | 20 | 20 лет | 7.4 | 7.4% в год |

| 20 | Абсолют Банк (Военная ипотека) | 2880000 | 2 880 000 руб. | 20 | 20 лет | 8.6 | 8.6% в год |

| 21 | Уралсиб (Целевой кредит под залог недвижимости) | 50000000 | 50 000 000 руб. | 30 | 30 лет | 8.59 | 8.59% в год |

| 22 | Транскапиталбанк (Ипотека на коммерческую недвижимость) | 6000000 | 6 000 000 руб. | 25 | 25 лет | 11.74 | 11.74% в год |

Этапы получения ипотечного кредита

1Выберите подходящий банк

2Нажмите кнопку «Оформить»

3 Заполните заявку на сайте банка

Для оформления ипотечного кредита часто требуется большой пакет документов — в него входят данные, подтверждающие доходы, занятость и надежность заемщика

Банку важно внимательно изучить клиента, чтобы не столкнуться с невозвратом ипотеки. Однако, не все заемщики могут предоставить большое количество документов

А получить ипотеку по минимальному пакету, в отличие от кредита наличными, намного сложнее.

Тем не менее, некоторые банки готовы предоставлять ипотеку по двум документам — паспорту и второму документу (СНИЛС, ИНН, загранпаспорту и другому). Такие предложения доступны для разных категорий заемщиков. Узнать о них подробнее вы сможете на нашем сайте.

Преимущества

- На оформление ипотеки уйдет меньше времени, чем при стандартных условиях

- Такой вариант подойдет тем, кто трудоустроен неофициально.

- Для оформления ипотеки не потребуется привлекать поручителей и созаемщиков

Недостатки

- Вам все еще потребуются документы на недвижимость для оформления залога

- Если заемщик состоит в браке, то банк может потребовать документы на супругу или супруга, и на несовершеннолетних детей

- Для льготных программ кредитования — например, семейной или военной ипотеки — всегда требуются дополнительные документы

Также учтите, что при оформлении ипотеки по двум документам банк может увеличить процентную ставку, уменьшить доступную сумму или потребовать более крупный первоначальный взнос. Улучшить условия вам позволят достаточно крупный и стабильный доход и положительная кредитная история. Кроме того, многие банки предусматривают специальные предложения для зарплатных и постоянных клиентов.