Налоговая администрация российской федерации

Содержание:

- Обязанности налоговых органов

- Функции налогового администрирования

- Что делать, если налоговые органы превышают свои полномочия

- Налоги: федеральные, региональные, местные

- Полномочия налоговых органов — это не все: есть и обязательства

- Методы налогового администрирования

- Полномочия финансовых органов в сфере налогового администрирования

- Полномочия, функции

- Юридическое регулирование деятельности ФНС

- Права, обязанности и ответственность органов налоговой администрации

- Обязанности налоговых структур

- Функции Федеральной налоговой службы

Обязанности налоговых органов

Правовой режим любого ведомства является комплексным

Если брать во внимание конкретно ФНС, то помимо представленных полномочий орган владеет определенными обязанностями. Согласно положениям специальных нормативных актов налоговые органы обязаны:

- производить свою деятельность в рамках законодательства России;

- контролировать исполнение законодательства, принятого в сфере налогов и сборов;

- вести специальный учет лиц физических и юридических;

- подчиняться в некоторых вопросах своей деятельности Министерству Финансов России;

- соблюдать в своей деятельность принцип налоговой тайны и т. д.

Следует отметить, что законодательством на органы налоговой службы могут возлагаться иные обязательства. Их исполнение является необходимой частью работы ФНС. Игнорирование ведомством своих обязательств влечет ответственность налоговых органов.

Функции налогового администрирования

Функции налогового администрирования осуществляются на 3 уровнях:

- исполнительных органов власти (от Правительства РФ до администраций регионов), принимающих решения об основных направлениях налоговой политики, устанавливающих величину основных показателей для расчета ряда налогов (круг налогоплательщиков, ставки и льготы), анализирующих и прогнозирующих перспективы налоговых поступлений, вырабатывающих предложения для изменения НК РФ;

- Минфина России, который разрабатывает конкретные процедуры в области налогообложения, методологию отчетности, консультирует налогоплательщиков по вопросам применения налогового законодательства;

- ФНС России, непосредственно взаимодействующей с плательщиками налогов и осуществляющей контроль за правильностью применения налогового законодательства.

Таким образом, налоговое администрирование подразумевает деятельность:

- по определению направлений налоговой политики;

- установлению значений показателей по расчету налогов;

- организации учета налогоплательщиков;

- разработке форм отчетности;

- организации работы по сбору налогов;

- контролю за исполнением налогового законодательства;

- обработке информации по собираемым налогам;

- прогнозированию и анализу объемов налоговых поступлений;

- выявлению противоречивых или неэффективно работающих положений в налоговых законах;

- выявлению схем уклонения от уплаты налогов;

- установлению путей взаимодействия между различными структурами с целью получения дополнительной информации, необходимой для эффективного налогового контроля.

По ряду вопросов функции, реализуемые на различных уровнях налогового администрирования, пересекаются.

Что делать, если налоговые органы превышают свои полномочия

Если при проведении проверки и иной профессиональной деятельности инспектор нарушает границы закона, то предприниматель или представители компании могут защитить свои права. С нарушениями закона необходимо бороться – помочь в этом сможет грамотная юридическая консультация.

Действия и решения, выходящие за рамки закона, могут быть обжалованы в вышестоящей инстанции или в суде. Шансы выиграть дело намного выше, если воспользоваться юридической помощью. Своевременное обращение к юристу – основной фактор успешного завершения дела.

Незаконные действия фиксируются в процессе проверки, поэтому рекомендуется вызывать юриста перед ее началом. Налоговые инспекторы, работающие под контролем адвоката, будут вести себя осмотрительнее.

Приступить к проверке инспекторы могут только после предъявления постановления и служебных удостоверений (ст. 91 НК РФ). Предъявление только удостоверений не является основанием для проведения проверки.

В постановлении о проведении проверки должна быть указана ее цель и обозначен круг вопросов, подлежащих контролю. Если проверка назначена по НДС, то проверяющие не имеют права требовать доступа к документам, не связанным с этим налогом.

Инспекторы не могут проводить осмотр помещений, которые не имеют отношения к хозяйственной деятельности налогоплательщика. А выемка документов производится только в присутствии незаинтересованных понятых.

Инструкция “Как вести себя при обыске” от наших адвокатов

Доказательства, которые инспекторы в ходе проверки получили с нарушением норм, не могут быть представлены в суде. Чем больше процедурных ошибок допустит инспектор во время проверки, тем выше будут шансы опровергнуть ее результаты. Присутствие юриста во время работы инспекторов поможет грамотно зафиксировать допущенные нарушения.

Если проверка уже прошла, но налогоплательщик считает, что были допущены нарушения, то ему следует:

- записать должности и фамилии инспекторов, проводивших проверку;

- потребовать предоставить копию постановления;

- требовать письменных пояснений по всем проводимым мероприятиям.

Далее предпринимателю потребуются услуги адвоката. Необходимо составить жалобу с подробным перечислением всех нарушений и требованием пересмотра решения. Жалоба направляется в вышестоящий налоговый орган. Если будет получен отказ, то составляется исковое заявление в суд.

Главным аргументом в противодействии превышению служебных полномочий налоговыми органами является подготовленность и осведомленность. Необходимо знать правила проведения проверок и ознакомить с ними своих сотрудников. Желательно иметь под рукой номер адвоката, к которому можно обратиться за юридической помощью.

Налоги: федеральные, региональные, местные

В России есть три вида налогов в зависимости от уровня власти: федеральные, региональные, а также местные. Сборы первого типа установлены НК РФ, они обязательны к уплате во всех населенных пунктах, расположенных на территории страны (если законом не допускаются те или иные исключения).

К федеральным относятся следующие налоги: НДФЛ, НДС, на прибыль, на добычу полезных ископаемых, на воду, а также различного рода государственные пошлины, акцизы, сборы.

Региональные налоги, в свою очередь, устанавливаются не только НК, но также и правовыми актами, принимаемыми органами власти в субъектах РФ. Уплата таких сборов обязательна только в тех республиках, краях и областях, где соответствующие нормы приняты. Компетенции, которыми обладают органы налогового контроля одного субъекта, не распространяются на другие регионы.

При установлении сборов такого типа органы власти имеют право регулировать величину ставок, процедуры исчисления и внесения сумм долга плательщиков перед казной (в случае если в НК РФ не содержится необходимых норм). Также на уровне субъектов федерации могут определяться правила, по которым оформляются льготы и определяется величина баз для исчисления платежей.

К региональным относятся следующие налоги: транспортный, на имущество организаций, а также на игорный бизнес.

Компетенциями по работе с местными сборами, в свою очередь, обладают налоговые органы, функционирующие на уровне отдельных муниципальных образований. Сборы такого типа обязательны к уплате физлицами и юрлицами, зарегистрированных в конкретном городе, районе, поселении и т. д. Налоговые органы, работающие в отдельном населенном пункте (или МО) не имеют полномочий контролировать процесс исчисления и уплаты сборов в других муниципалитетах. Ввод в действие отдельных видов отчислений в казну может осуществляться как на уровне НК РФ, так и в ходе законодательных процессов, осуществляемых локально.

Местных налогов в России сравнительно немного. Их всего два. Это налог на имущество физлиц, а также на землю.

Стоит отменить важнейшую особенность российской налоговой системы. Многие юристы называют ее основным признаком жесткую централизацию. Все дело в том, что вне зависимости от уровня, на котором функционируют налоговые органы, все типы сборов устанавливаются (равно как и отменяются) исключительно посредством внесения поправок в НК РФ. Ни один субъект федерации, равно как и муниципалитет, не наделен правом устанавливать свои, не имеющие соответствия в НК, налоги.

Полномочия налоговых органов — это не все: есть и обязательства

Важно понимать, что у инспекторов ФНС имеются не только права, позволяющие наказывать или принуждать к чему-либо налогоплательщика. Контролирующие органы имеют и ряд обязательств, которые должны неукоснительно выполняться:

- Соблюдение закона в отношении сборов и налогов.

- Проведение госрегистрации компаний и физлиц, ведение их учета и предоставление выписок.

- Передача формы отчетности и разъяснение правил внесения данных. Возврат или зачет излишне выплаченных или стянутых налоговых платежей.

- Соблюдение налоговой тайны.

- Направление информации в следственные органы (при выявлении признаков преступления).

- Передача налогоплательщику акта ФНС, решений по проверке, а также уведомлений или требований о необходимости выплаты налога.

- Прочие обязательства.

Методы налогового администрирования

Главным и важнейшим методом налогового администрирования является контроль за выполнением требований налогового законодательства. Исходя из него, налоговое администрирование на нижнем уровне сводится к:

- учету налогоплательщиков;

- исключению из числа налогоплательщиков фактически не действующих;

- контролю обоснованности применения правил налогового законодательства;

- проверке правильности исчисления налогов;

- применению допустимых мер воздействия на налогоплательщиков;

- проверке действий самих налоговых органов.

Самый большой объем среди методов налогового администрирования занимают налоговые проверки налогоплательщиков — камеральные и выездные. С целью сокращения расходов на налоговое администрирование, среди которых максимум приходится на содержание налоговых органов, ведется работа по оптимизации их взаимодействия с налогоплательщиками:

- предоставление режима наибольшего благоприятствования добросовестным налогоплательщикам, вплоть до их освобождения от выездных проверок;

- налаживание электронного взаимодействия при представлении документов на проверку;

О том, какие документы уже можно сдавать в ИФНС электронным способом, читайте в статье «ФНС рассказала, как сдавать в инспекцию сканы документов».

- отработка технологий получения информации из иных источников, не требующих больших трудозатрат;

- организация оптимальной системы хранения полученных документов, облегчающей их поиск и обработку;

- повышение профессионального уровня работников проверяющих органов, стандартизация и автоматизация их функций.

Налоговое администрирование ставит своей целью побуждение налогоплательщика к добросовестным действиям в части начисления и уплаты налогов под влиянием неотвратимости наказания за уклонение от них. Для этого налоговое администрирование использует:

- наказание (штрафы, пени, закрытие счетов, арест имущества);

- предоставление возможности выбора налогоплательщиком наиболее оптимальной для него системы налогообложения;

- постепенность перехода к более высоким налоговым нагрузкам;

- налоговое консультирование.

Внутри самих налоговых органов налоговое администрирование осуществляется в форме проверок (ревизий), обмена информацией и опытом работы.

На уровне исполнительных органов власти методы налогового администрирования заключаются в обработке данных и выработке оптимальных предложений по корректировке налогового законодательства и направлений налоговой политики с учетом прогнозных расчетов.

Полномочия финансовых органов в сфере налогового администрирования

В рамках формирования эффективной системы и структуры федеральных органов исполнительной власти на основании Указа Президента РФ от 09.03.2004 № 314 Минфину России были переданы функции налоговых органов по принятию нормативных правовых актов в налоговой сфере, а также по ведению разъяснительной работы в отношении законодательства РФ о налогах и сборах. Ранее Минфин России отвечал преимущественно лишь за формирование общегосударственной политики в сфере налогообложения.

В результате федеральные, региональные и местные финансовые органы получили полномочия по ведению разъяснительной работы по вопросам применения налогового законодательства. Законодатель разграничивает сферу компетенции этих органов в зависимости от уровня нормативного акта законодательства о налогах и сборах, подлежащего разъяснению.

В настоящее время Минфин России является федеральным органом исполнительной власти, осуществляющим в том числе функции по выработке государственной политики и нормативно-правовому регулированию в сфере налоговой деятельности.

Минфин России полномочен:

- давать разъяснения по вопросам применения актов законодательства о налогах и сборах федерального уровня;

- утверждать формы расчетов по налогам и формы налоговых деклараций, а также порядок их заполнения.

Минфин России осуществляет координацию и контроль деятельности находящихся в его ведении ФНС России, Федеральной службы страхового надзора, Федеральной службы финансово-бюджетного надзора и Федеральной службы по финансовому мониторингу, а также контроль за исполнением Федеральной таможенной службой нормативных правовых актов по вопросам исчисления и взимания таможенных платежей, определения таможенной стоимости товаров и транспортных средств.

Что же касается применения регионального или местного законодательства о налогах и сборах, то за разъяснением указанных актов необходимо обращаться соответственно в уполномоченные финансовые органы субъектов РФ и муниципальных образований. Эти региональные и местные финансовые органы не входят в систему Минфина России, а подчиняются руководству исполнительной власти субъекта РФ или муниципального образования.

показать содержание

Полномочия, функции

Основная функция всей службы — контроль за соблюдением закона в сфере налогообложения. Если конкретнее, то контроль за:

- правильностью подсчета обязательных сборов и налогов, в том числе, в настоящий момент, страховых взносов;

- полнотой и своевременностью их внесения в бюджет соответствующего уровня.

Расширенный перечень можно найти в разделе 2 указанного Положения.

В целях выполнения этих функций данные госорганы наделены определенными правами. Полномочия налоговых органов в общем виде (полностью указаны в ) таковы:

- проверка и истребование от налогоплательщиков документов по предусмотренным законом формам отчетности и предоставления информации;

- проведение проверок с привлечением специалистов, истребованием и выемкой необходимых документов и т. д.;

- вызов налогоплательщиков для дачи пояснений;

- приостановление операций в банках и наложение ареста на имущество в установленном порядке;

- осмотр объектов, используемых для извлечения доходов;

- выставление требований об устранении нарушений законодательства;

- взыскание недоимок;

- заявление ходатайства об аннулировании лицензий.

В соответствии со , полномочиями налоговых органов обладают также таможенные госорганы при перемещении товаров через границу Таможенного союза в части взимания налогов в соответствии с законодательством Таможенного союза и действующим законодательством РФ.

Юридическое регулирование деятельности ФНС

Работа Федеральной налоговой службы осуществляется в рамках нормативных правил. Они, в свою очередь, существуют в отдельных нормативно-правовых актах государства. Систему правового регулирования Федеральной налоговой службы на сегодняшний день составляют следующие официальные документы, а именно:

- Конституция РФ.

- Налоговый кодекс.

- Постановление Правительства РФ «Об утверждении Положения о Федеральной налоговой службе».

- Ведомственные НПА службы, например, приказы.

Такой юридический базис дает возможность выполнять ФНС свои ключевые задачи максимально оперативно и качественно. Следует отметить, что в представленных нормативных актах, закреплены основные ведомости, функции и полномочия Федеральной налоговой службы. Это, в свою очередь, позволяет изучить её работу максимально полно.

Права, обязанности и ответственность органов налоговой администрации

Права органов налоговой администрации. Органы налоговой администрации действуют в пределах своей компетенции и в соответствии с законодательством РФ. Они осуществляют свои функции и взаимодействуют посредством реализации полномочий и исполнения обязанностей, установленных НК и федеральными законами, определяющими порядок их организации и деятельности.

Особенности взаимодействия между отдельными элементами системы налоговой администрации определяются на основании заключенных между ними соглашений о взаимодействии. Налоговым кодексом предусмотрено, что органы налоговой администрации информируют друг друга об имеющихся у них материалах:

- о нарушениях законодательства о налогах и сборах и налоговых преступлениях;

- принятых мерах по их пресечению;

- проводимых ими налоговых проверках.

Органы налоговой администрации вправе осуществлять обмен иной необходимой информацией в целях исполнения возложенных на них задач.

Ответственность органов налоговой администрации. Органы налоговой администрации несут ответственность за убытки, причиненные налогоплательщикам вследствие своих неправомерных действий (решений) или бездействия, а равно неправомерных действий (решений) или бездействия должностных лиц и других работников указанных органов при исполнении ими служебных обязанностей.

Должностные лица органов налоговой администрации не вправе приобретать имущество налогоплательщика, реализуемое в порядке исполнения решения суда о взыскании налога за счет имущества налогоплательщика.

Причиненные при проведении налогового контроля неправомерными действиями убытки подлежат возмещению в полном объеме, включая упущенную выгоду (неполученный доход).

За причинение убытков в результате совершения неправомерных действий органы налоговой администрации несут ответственность, предусмотренную федеральными законами.

Убытки, причиненные налогоплательщику, налоговому агенту или их представителям правомерными действиями должностных лиц органов налоговой администрации, возмещению не подлежат, за исключением случаев, предусмотренных федеральными законами.

Обязанности налоговых структур

В соответствии с нормами закона налоговики обладают рядом обязанностей. Перечислим важнейшие из них.

Прежде всего обязанности налоговых органов включают неукоснительное соблюдение законодательства, отражающего процедуры исчисления и получения сборов в казну. Также структуры ФНС и иных ведомств, ведущих смежную работу, обязаны осуществлять контроль над тем, чтобы нормы правовых актов соблюдались всеми субъектами, которых регулирование касается.

Ведомства обязаны вести корректный учет в налоговом органе плательщиков сборов, разъяснять им особенности применения актуальных правовых актов, информировать их о том, каковы размеры текущих платежей. Кроме того, ФНС обязана предоставлять необходимые формы отчетности (а также разъяснять нюансы их заполнения).

Любой отчет, разъяснение, заявление в налоговый орган подаются в соответствии с официальными или рекомендуемыми форматами.

Ведомству, в силу требований закона, предписывается помогать гражданам в предоставлении соответствующих документов.

ФНС обязана возвращать переплату по налогам (или установленным образом пересчитывать в сопоставлении с другими сборами), пеням и различного рода штрафам.

Налоговые органы обязаны неукоснительно соблюдать конфиденциальность процесса взаимодействия с гражданами. Дело не только в обеспечении соответствия положениям ФЗ «О персональных данных» и иных защищающих индивидуальные сведения о плательщиках правовых актах. В России есть такое явление, как «налоговая тайна», и задача ФНС — в полной мере соблюдать ее.

Таковы основные обязанности налоговых органов. Безусловно, есть и иного рода задачи, которые предписывается решать ведомству в силу закона. Мы отразили те, что касаются, прежде всего, взаимодействия ФНС и граждан. Есть, конечно, большое количество межведомственных обязательств данной структуры (например, время от времени должны передаваться в те или иные инстанции различные документы налоговых органов — отчеты, договоры, планы и т. д.).

Функции Федеральной налоговой службы

Налоговые органы в Российской Федерации обладают сложной системой функций. Согласно нормам действующего законодательства к функциям Федеральной налоговой службы относится следующее:

- Контроль соблюдения законодательства о налогах и сборах, в том числе валютного законодательства, требований к контрольно-кассовой технике, полноты учета;

- Контроль и надзор за производством и оборотом этилового спирта, спиртосодержащей, алкогольной, табачной продукции, азартными играми, лотереями;

- Контроль за осуществлением валютных операций;

- Государственная регистрация юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств;

- Регистрация контрольно-кассовой техники, используемой организациями и индивидуальными предпринимателями в соответствии с законодательством Российской Федерации;

- Ведение учета и реестров в целях проведения налогового контроля;

- Информирование налогоплательщиков о действующих налогах, сборах и страховых взносах;

- Осуществление в установленном законодательством Российской Федерации порядке возврата или зачета излишне уплаченных или излишне взысканных сумм налогов, сборов и страховых взносов, а также пеней и штрафов;

- Устанавливает и утверждает формы уведомлений, требований, заявлений, свидетельств, деклараций, другой налоговой документации, а также порядок их заполнения;

- Проведение проверок нижестоящих налоговых органов

- Проведение налоговых проверок налогоплательщиков;

- Разработка предложений по оптимизации налоговой политики, налоговой системы, налогового законодательства.

Дополнительно к перечисленным функциям Федеральная налоговая служба совместно во взаимодействии с МВД РФ осуществляют деятельность, направленную на выявление преступлений, предусмотренных ст.ст. 159 «Мошенничество» (в части выявления фактов применения схем незаконного возмещения НДС из бюджета), 171 «Незаконное предпринимательство», 171.2. «Незаконные организация и проведение азартных игр», 173.1 «Незаконное образование (создание, реорганизация) юридического лица», 173.2 «Незаконное использование документов для образования (создания, реорганизации) юридического лица», 195 «Неправомерные действия при банкротстве», 196 «Преднамеренное банкротство», 197 «Фиктивное банкротство» УК РФ, и, с учетом п. 3 ч. 2 ст. 151 УПК РФ, информируют органы внутренних дел о выявленных нарушениях, носящих признаки указанных преступлений, в целях решения вопроса о возбуждении уголовных дел.

Таким образом, налоговые органы де-факто и деюре реализуют комплексную функцию по предупреждению, выявлению и пресечению преступлений, выявляемых при осуществлении полномочий по предметам ведения, отнесенным к их компетенции, ответственность за совершение которых предусмотрена двенадцатью статьями УК РФ.

Также необходимо подчеркнуть, что в НК РФ закреплено право налогоплательщиков на бесплатные консультации

Соответственно важной задачей налоговых органов помимо непосредственного информирования налогоплательщиков становится проведение разъяснительных консультаций, касающихся действующего налогового законодательства. Федеральная налоговая служба также проводит семинары с налогоплательщиками, где их информируют о порядке применения отдельных положений Налогового Кодекса РФ, конкретных правовых актов, а также разъясняют предстоящие изменения в налоговом законодательстве

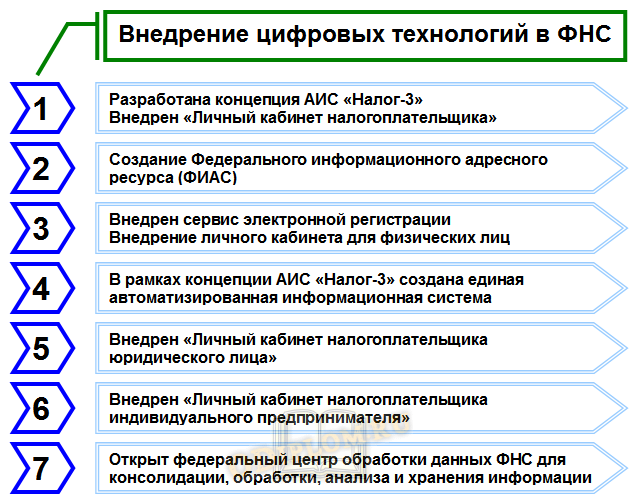

Налоговая система Российской Федерации представляет объект научно-прикладного интереса в контексте возможных направлений повышения эффективности функционирования налоговой системы, собираемости налогов и внедрения цифровых технологий.

Федеральная налоговая служба за последние годы существенно увеличила темпы внедрения цифровых технологий в целях повышения эффективности налогового контроля.

Ниже представлены основные результаты внедрения цифровых технологий в работу Федеральной налоговой службы.

Основные результаты внедрения цифровых технологий в работу Федеральной налоговой службы

Таким образом, можно сделать вывод, что в Российской Федерации к настоящему времени существенно изменился подход к осуществлению налогового контроля. Федеральная налоговая служба, отказавшись от всеохватывающего контроля финансово-хозяйственной деятельности налогоплательщиков, ориентируется на критерии риска при проведении контроля. При этом, благодаря развитию информационных технологий, функции механического налогового контроля выполняются автоматически без непосредственного участия налоговых инспекторов.