Какие расходы указать в декларации, чтобы уменьшить налог?

Содержание:

- Образец заполнения 3-НДФЛ 2020 при продаже квартиры

- Возврат налога при покупке квартиры в ипотеку: механизм расчета

- Как заполнить, если в 2020 году продано жилье в собственности менее 3 (или 5) лет?

- Приобретение жилья

- Сколько раз можно воспользоваться возвратом процентов по ипотеке

- Прекращение использования cookie-файлов

- Повторная декларация 3-НДФЛ: понадобятся ли дополнительные документы?

- Расширенный список кодов доходов для заполнения

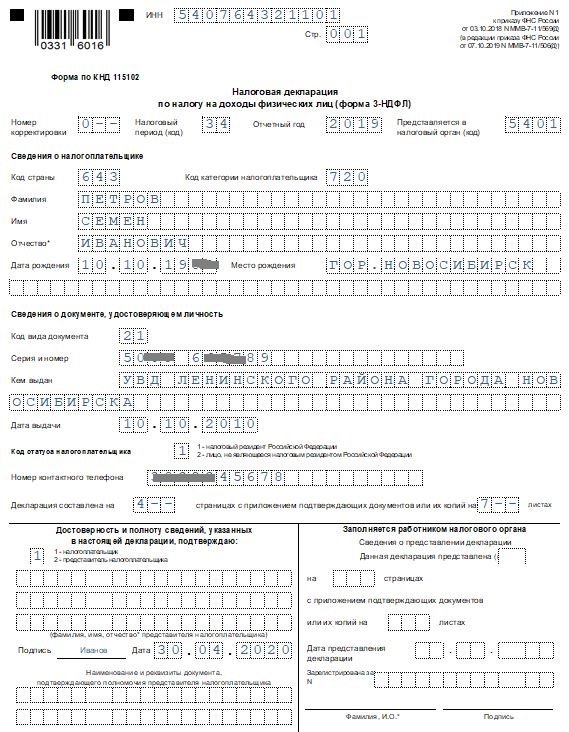

Образец заполнения 3-НДФЛ 2020 при продаже квартиры

Рассмотрим составление отчета на примере.

Петров С. И. в 2019 году продал квартиру за 1 500 000,00 рублей. В 2018 году он купил ее за 1 200 000,00 рублей. У него есть документы, подтверждающие траты денежных средств на покупку квартиры. Следовательно, он может заявить на получение имущественного вычета по понесенным расходам.

Заполняем Титульный лист:

- налоговый период;

- отчетный год;

- номер корректировки;

- ФИО налогоплательщика полностью;

- дата и место его рождения;

- паспортные данные или сведения о другом документе, удостоверяющем личности.

Указываем номер контактного телефона, а также кто именно подает отчет.

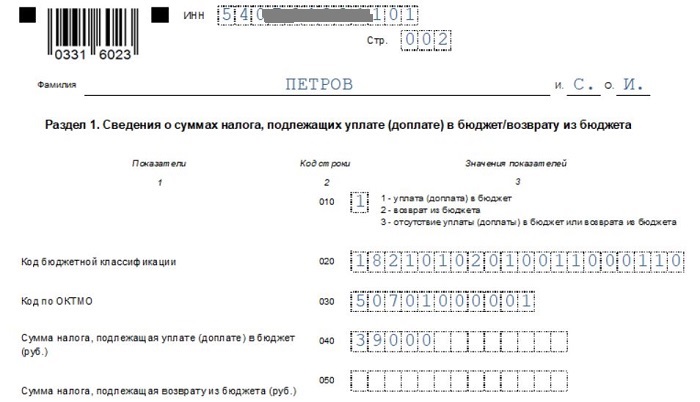

Заполнение Раздела 1:

- в верхней части — ИНН налогоплательщика;

- номер страницы;

- ФИО налогоплательщика (фамилия и инициалы);

- строка 010 — код 1, если нужно оплатить/доплатить налог; код 3, если налог перечислять не надо;

- строка 020 — КБК для оплаты подоходного налога;

- строка 030 — ОКТМО;

- строка 040 — сумма НДФЛ, подлежащая оплате/доплате в бюджет.

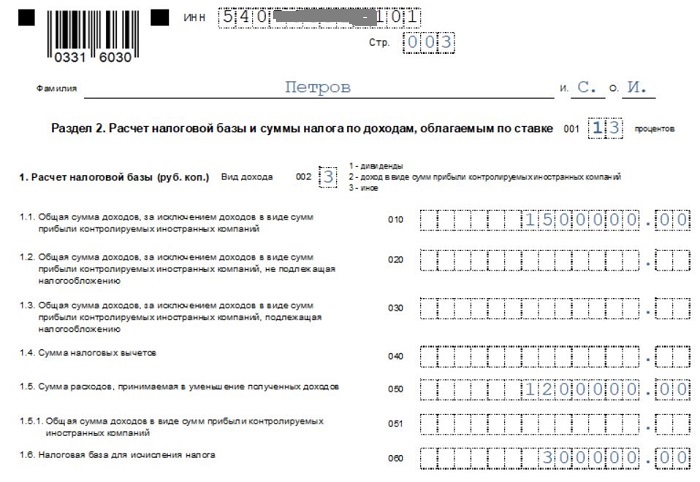

В Разделе 2 в верхней части указывают ИНН налогоплательщика, фамилию и инициалы. Далее заполняют такие строки:

- 001 — налоговая ставка, по которой облагаются доходы;

- 002 — код «3»;

- 010 — сумма полученного дохода (из Приложения 1 стр. 070);

- 040 — размер имущественного вычета (при использовании вычета 1 000 000,00 рублей);

- 050 — сумма имущественного вычета (из Приложения 6 стр. 020);

- 060 — налоговая база;

- 070 — сумма налога, которую нужно оплатить/доплатить в бюджет;

- 150 — значение из строки 070.

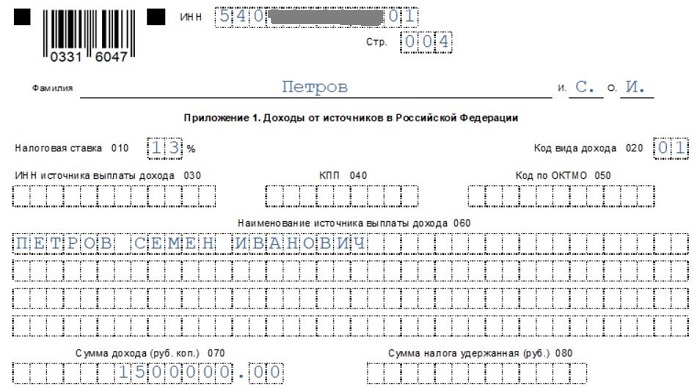

В Приложении 1 в верхней части заполняют поле ИНН, указывают фамилию и инициалы налогоплательщика. Далее заполняют строки:

- 010 — налоговая ставка;

- 020 — код вида дохода (учитываем изменения);

- 030 — 050 — не заполняют, если покупателем является физическое лицо;

- 060 — ФИО покупателя полностью;

- 070 — сумма полученного дохода (из строки 050 Расчета к Приложению 1);

- 080 — не заполняют.

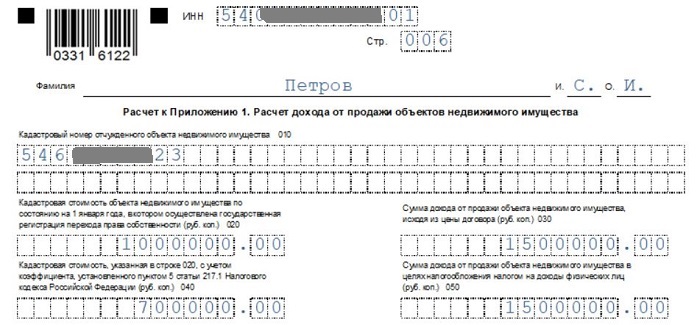

В Расчете к Приложению 1 также указывают ИНН, фамилию и инициалы налогоплательщика. Далее заполняют следующие строки:

- 010 — кадастровый номер объекта;

- 020 — кадастровая стоимость объекта;

- 030 — стоимость квартиры, указанная в договоре купли-продажи;

- 040 — кадастровая стоимость (из строки 020), умноженная на понижающий коэффициент;

- 050 — сумма дохода, подлежащая налогообложению.

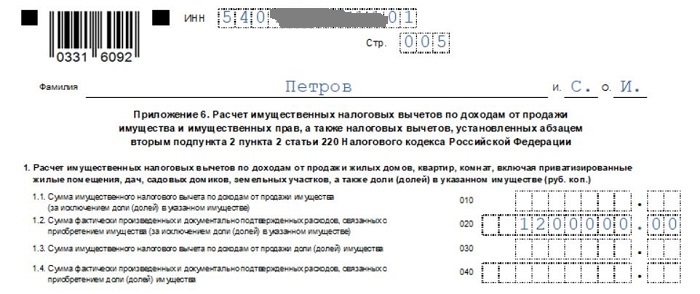

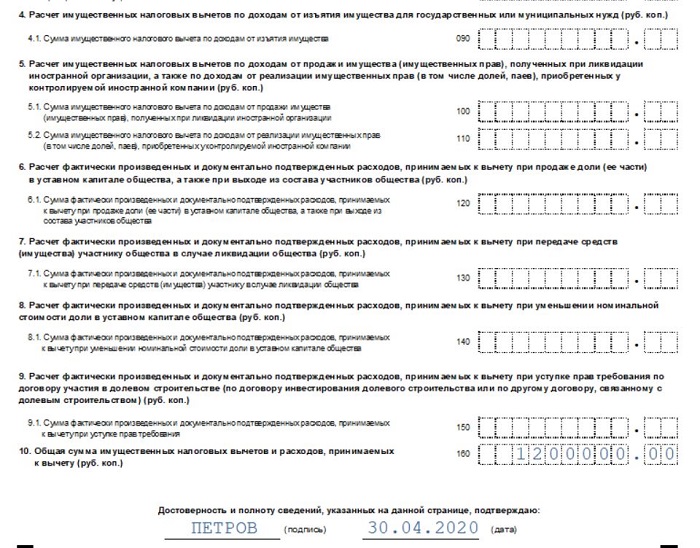

В Приложении 6 прописывают фамилию и инициалы налогоплательщика, его ИНН. Заполняют такие строки:

- 010 — размер имущественного вычета;

- 010 — сумма расходов, которые связаны с покупкой квартиры;

- 160 — налоговый имущественный вычет (выбирают показатель, указанный в строке 010 или 020).

Возврат налога при покупке квартиры в ипотеку: механизм расчета

Рассмотрим, как происходит возврат НДФЛ. Напомню, что государством установлен лимит на вычет. Квартира может стоить дешевле ограничения, тогда владелец вернет 13% со всей ее стоимости, или дороже, тогда возмещение будет максимум 260 тыс. рублей.

Пример. Вы купили квартиру за 2,5 млн. рублей. 400 тыс. рублей – ваш первоначальный взнос за счет собственных средств, оставшаяся сумма – ипотечный кредит. Вычет будет равен 2 млн. рублей, а возврат 260 тыс. рублей. Если покупка составила 1,7 млн. рублей, то к возмещению будет 221 тыс. рублей.

Согласитесь, было бы замечательно получить такую большую сумму и тем самым возместить себе часть денег, потраченных на приобретение жилой недвижимости. Но здесь действует одно правило: вы не можете в один год вернуть больше, чем заплатили подоходного налога со своей зарплаты.

Пример. Гражданин получает 60 000 рублей в месяц, его работодатель уплачивает с зарплаты ежегодно 13%, т. е. 93 600 рублей. При покупке квартиры в ипотеку за 1,7 млн. рублей, гражданин может вернуть 221 тыс. рублей. Следовательно, возврат растянется минимум на 3 года. Если доход гражданина увеличится, то срок возмещения сократится, и наоборот.

До 2014 года мы не могли возместить налог по нескольким объектам. По предыдущему примеру человек бы недополучил: 260 – 221 = 59 тыс. рублей. Но с 2014 года остаток можно перенести на другие приобретаемые объекты недвижимости. Например, гражданин через несколько лет решил приобрести еще одну квартиру. Он вновь получает право вернуть себе оставшиеся 59 тыс. рублей, но не больше.

Часто жилье приобретается супругами, одним из них или совместно

Не важно, на кого оформлена ипотека и квартира, и кто являлся непосредственным плательщиком. На вычет по подоходному налогу имеют право оба, так как квартира, приобретенная в браке, считается совместной собственностью

При этом супруги самостоятельно распределяют свои доли для возмещения, по договоренности.

Пример. Муж и жена приобрели в ипотеку квартиру за 3,5 млн. рублей. Логично, если у мужа зарплата (а, соответственно, и подоходный налог) выше, то большую часть возврата ему стоит взять на себя, т. е. максимальные 2 млн. рублей. оставшиеся 1,5 млн. рублей останутся для жены. Таким образом, семья вернет уже значительно больше, чем установленный лимит на одного человека – 455 тыс. рублей.

Другой случай, когда имущество приобретается в совместную собственность с несовершеннолетними детьми. В этом случае родители могут не распределять долю на ребенка, а подать документы на возмещение всей суммы налога.

А как же быть пенсионерам, которые получают государственную пенсию, а, следовательно, не уплачивают НДФЛ? Для них действуют особые правила. Они могут подать налоговые декларации за 3 последних года своей работы. Такое право есть только у пенсионеров.

Как заполнить, если в 2020 году продано жилье в собственности менее 3 (или 5) лет?

Продавец квартиры, ее доли, дома, комнаты должны заполнить такие листы декларации 3-НДФЛ:

- титульный;

- раздел 1;

- раздел 2;

- приложение 1 и расчет к нему;

- приложение 6.

То есть в декларации должны быть оформлены шесть листов. Распечатывать нужно только их, пустые листы подавать не нужно. Каждый лист нужно пронумеровать по порядку, на каждом вверху указывается ИНН физического лица, а внизу — личная подпись и дата ее постановки.

При заполнении на компьютере или вручную нужно придерживаться общих правил оформления деклараций — прочитать правила.

Начать оформление можно с указания сведений о полученном доходе от продажи в приложении 1, далее указать сведения о проданной квартире в расчете к прил. 1 и внести размер имущественного вычета в прил. 6.

На основе введенных данных рассчитывается налог к уплате в разделе 2 и подводятся итоги в разделе 1.

В последнюю очередь заполняется первый титульный лист, где приводятся общие сведения о декларации и декларанте.

Инструкция по заполнению

Ниже в таблице даны пояснения, какие именно строки и поля нужно заполнить при подаче 3-НДФЛ в связи с продажей квартиры:

|

Поле декларации |

Инструкция по заполнению |

|

Титульный лист |

|

|

№ корректировки |

Показывает, в который раз подается декларация в отношении конкретной сделки по продаже квартиры.

Если в первый раз – то ставится 0. Если 3-НДФЛ корректируется и подается повторно – то порядковый номер внесения изменений в форму. |

|

Код периода |

34 – 12 месяцев. |

|

Год |

2020 – год, когда продана квартира. |

|

Код ФНС |

Четырехзначный номер отделения налоговой, которая соответствует месту жительства декларанта и куда сдается декларация. |

|

Сведения о продавце квартиры |

Код страны – 643 для российских граждан.

Категория налогоплательщика – 760 для граждан, получивших доход от продажи имущества. ФИО, сведения о рождении – как в паспорте. Телефон – обязательно действующий. Количество страниц декларации – считается общее число заполненных листов 3-НДФЛ. |

|

Сведения о документе |

Обычно в качестве документа выступает паспорт, указывают его реквизиты. |

|

Достоверность… |

Если декларацию сдает сам налогоплательщик, то ставится «1», подпись.

Если 3-НДФЛ передается через доверенное лицо, то ставится «2», вписывается ФИО доверенного лица, реквизиты доверенности и его подпись. |

|

Раздел 1 |

|

|

010 |

Если нужно заплатить налог, то ставится «1».

Если налог равен нулю из-за применения вычета, то ставится «3». |

|

020 |

КБК — 182 1 01 02030 01 1000 110. |

|

030 |

ОКТМО – узнать можно здесь. |

|

040 |

Налог от продажи квартиры к уплате – если нужно заплатить.

Если не нужно, то ставится 0. |

|

Раздел 2 |

|

|

001 |

13 процентов – ставка, по которой рассчитывается налог с проданного жилья. |

|

002 |

3 – иной доход. |

|

010 |

Полученный доход с проведенной сделки – переносится из строки 070 Приложения 1. |

|

040 |

Поле заполняется, если продавец квартиры выбрал в качестве вычета 1 млн.руб. – переносится из строки 010 Приложения 6. |

|

050 |

Поле заполняется, если выбран вычет в виде расходов на покупку квартиры (при наличии подтверждающих документов) – переносится из строки 020 Приложения 6. |

|

060 |

База для исчисления налога – доход минус вычет (разность строк 010 и 040/050). |

|

070 |

Налог, рассчитанный от базы = показатель строки 060 умножить на ставку из 001. |

|

Приложение 1 к Разделу 2 |

|

|

010 |

13 процентов – ставка, по которой облагается доход с продажи квартиры. |

|

020 |

Если налог рассчитывается с цены продажи, то ставится 01; если с кадастровой стоимости, умноженной на 0.7, то ставится 02. |

|

030, 040, 050 |

Не заполняются. |

|

060 |

ФИО лица, купившего квартиру |

|

070 |

Доход от продажи – из строки 050 Приложения 1. |

|

080 |

Не заполняется. |

|

Расчет к Приложению 1 |

|

|

010 |

Вносится кадастровый номер объекта — узнать на сайте Росреестра. |

|

020 |

Кадастровая стоимость на 01.01.2020 — узнать на сайте ФНС. |

|

030 |

Цена продажи по договору. |

|

040 |

Кадастровая стоимость * 0.7 – если она указана в поле 020. |

|

050 |

Указывается сумма, с которой будет считать налог – выбирается большая сумма из строк 030 и 040 и вписывается в это поле.

По закону налог платится с 70% от кадастровой стоимости, если это значение оказывается больше продажной цены. |

|

Приложение 6 |

|

|

010 |

Вносится 1 000 000 – если продавец решил в качестве имущественного вычета принять фиксированную сумму. |

|

020 |

Вносятся затраты на приобретение жилья – если продавец решил их принять в качестве вычета. |

|

030 и 040 |

Поля заполняются по аналогии с 010 и 020 в случае, если продана доля в квартире. |

Налог для уплаты = (1 500 000 — 1 200 000) * 13% = 39 000.

Видео инструкция

Заполнение 3-НДФЛ при продаже квартиры в личном кабинете налогоплательщика:

Приобретение жилья

Приобрести жилье может практически любой желающий. Для этого надо обладать правом на совершение сделок и иметь в своем распоряжении нужную сумму денежных средств.

Первое требование подразумевает достижение заинтересованным лицом установленного возраста. То есть человек не должен быть младше восемнадцати лет. В противном случае сделку от его имени смогут совершить только законные представители, с разрешения органов опеки. Также нужно быть полностью дееспособным. То есть человек не должен являться ограниченным в своих возможностях по решению суда или в соответствии с медицинским заключением.

Второе требование предусматривает наличие достаточной суммы для расчета с продавцом либо возможности выполнить свои обязательства в течение определенного сторонами сделки срока.

Для совершения сделки участники или их законные представители проводят предварительные переговоры, в ходе которых каждый получает необходимую ему информацию, а также устанавливаются условия будущего соглашения. После этого оформляется проект договора.

В тексте договора должно быть указано:

- Дата и место подписания.

- Сведения о сторонах сделки.

- Предмет договора. В данном случае таковым будет являться квартира.

- Сроки и порядок расчетов. Здесь можно указать всю стоимость сделки, а также периодичность выплат, если расчет не производится сразу, а на протяжении определенного временного периода.

- Права, обязанности и ответственность сторон. В этом разделе указывается, что продавец передает, а покупатель принимает и оплачивает квартиру. Также надо отразить меры воздействия, которые могут быть применены к недобросовестному участнику сделки.

- Порядок разрешения споров.

- Срок действия договора.

- Банковские реквизиты и подписи сторон.

Договор купли-продажи квартиры подлежит государственной регистрации. После того как соглашение оформлено, составляется акт приема-передачи жилья, а продавец выдает покупателю расписку о передаче денежных средств. В завершении новый владелец регистрирует свое право собственности в Росреестре.

Сколько раз можно воспользоваться возвратом процентов по ипотеке

С 2014 года стало действовать ещё одно изменение в НК РФ: были разделены вычеты по расходам на приобретение жилья и по расходам на уплату процентов по ипотеке. Вернуть налоги можно при покупке одного или нескольких объектов недвижимости, но не более 2 млн. руб. Как обстоят дела с вычетом на проценты – предусмотрено ли законодательством право ипотечника на возврат части уплаченных банку средств по второй квартире?

В п. 8 статьи 220 Налогового кодекса РФ сказано: «Имущественный налоговый вычет, предусмотренный подпунктом 4 пункта 1 настоящей статьи, может быть предоставлен только в отношении одного объекта недвижимого имущества».

Кроме того, п. 11 ст. 220 гласит, что не допускается повторное предоставление налоговых вычетов, предусмотренных подпунктом 4 пункта 1 статьи 220.

Это значит, что вернуть часть уплаченных кредитному учреждению % по ипотечному займу можно только в отношении одного объекта недвижимости. Даже если вы внесли в качестве процентов меньше установленных Налоговым кодексом 3 млн. рублей, то «добрать» полагающиеся 13 % при покупке другой квартиры, комнаты или участка не получится.

Если до 2014 года уже была приобретена квартира в ипотеку, и возврат 13 процентов от уплаченного банку вознаграждения за пользование кредитом состоялся, может ли заемщик рассчитывать на вычет при покупке ещё одного объекта надвижимости?

2014 стал годом внесения важных изменений в НК РФ, касающихся порядка начисления и выплаты имущественных вычетов. Чтобы лучше понять, в чём суть нововведений, разберем конкретные примеры.

Допустим, квартира куплена в 2012 году, и собственники воспользовались своим правом на имущественный вычет, в том числе на проценты по ипотеке. Если после 1 января 2014 года приобретается ещё одно жилье, то подавать вторую декларацию в надежде снова вернуть часть средств, уплаченных банку в виде процентов, бессмысленно. Об этом прямо говорится в письме Минфина РФ от 2 апреля 2015 г. № 03-04-05/18240.

Второй пример: жилой дом куплен в 2013 году, вычет на приобретение недвижимости оформлен и получен, а на возврат % по ипотеке документы не подавались. Есть ли возможность вернуть НДФЛ, если после 2014 года вы стали собственником квартиры? Да, в письмах Минфина России от 7 августа 2015 г. N 03-04-05/45673 и от 30 апреля 2015 г № 03-04-05/25304 разъясняется, что налогоплательщик имеет право рассчитывать на имущественный вычет в размере фактических расходов на погашение процентов по целевым займам (кредитам), полученным начиная с 2014 года, если ранее расходы на погашение процентов по целевым займам (кредитам) не включались в состав имущественного налогового вычета, полученного налогоплательщиком в связи с приобретением им жилого помещения до 2014 года.

Как быть, если одна квартира куплена в 2010, а другая – в 2013 году, то есть до 01.01.2014? За первую имущественный вычет оформлен и выплачен налогоплательщику. Есть ли возможность в таком случае получить вычет на проценты по ипотеке за вторую квартиру, ведь срока давности для этого законом не предусмотрено?

Сколько раз возврат уплаченных процентов по ипотеке могут осуществить супруги?

Когда жилая недвижимость приобретается за счет кредитных средств в общую совместную (долевую) собственность мужа и жены, на имущественный вычет по процентам имеет право каждый из супругов, при этом размер налоговой базы не превышает 3 млн. рублей.

При расчете суммы средств, подлежащих возврату, учитываются следующие показатели:

- какие расходы на уплату % понес каждый из супругов исходя из условий кредитного договора или договора займа. Эти суммы должны подтверждаться соответствующими платежными документами. Такой подход к расчету используется, если супруги согласны получить вычет на основании индивидуальных расходов, понесенных каждым из них;

- как сами супруги пожелали распределить расходы независимо от фактического внесения средств в погашение процентов. Расчет производится на основании заявления супругов, которое можно представлять в налоговую инспекцию каждый год.

Повторный возврат налога с процентов по ипотеке возможен, если при покупке первой квартиры или дома с документами на оформление вычета обращался только муж. Когда приобретается вторая квартира при помощи заемных средств, право вернуть НДФЛ за проценты по ипотеке сохраняется у жены (при условии официальной регистрации брака). Это значит, что закон позволяет получать имущественный вычет по пункту 4 статьи 220 НК РФ дважды одной семье, но поочередно каждому из супругов.

На Сайте Компании используются cookie-файлы двух разных типов:

-

сеансовые cookie-файлы. Это временные файлы cookie, которые хранятся на устройстве пользователя

до того момента, когда пользователь покидает Сайт Компании; -

постоянные cookie-файлы. Эти cookie-файлы остаются на устройстве пользователя на длительный срок

или вплоть до момента их ручного удаления.

Прекращение использования cookie-файлов на Сайте Компании возможно путем:

- отключения использования cookie-файлов в настройках веб-браузера;

- отказа от использования Сайта Компании.

Отключение используемых Сайтами Компании cookie-файлов может привести к снижению удобства использования Сайта.

Большинство браузеров позволяют просматривать, удалять и блокировать cookie-файлы c веб-сайтов.

Информация по управлению cookie-файлами может быть найдена в документации на используемый браузер.

Повторная декларация 3-НДФЛ: понадобятся ли дополнительные документы?

Понятие «представление повторной декларации» в налоговом законодательстве не применяется. С точки зрения налогоплательщика, это может означать повторное обращение в налоговые органы за остатком неиспользованного вычета — ситуацию, когда по единожды произведенным расходам, связанным с покупкой квартиры, подается несколько деклараций 3-НДФЛ (первичная и последующие — по доходам, полученным в периоды, следующие за первым годом получения вычета).

Часть информации в каждой последующей декларации будет повторяться (данные о налогоплательщике и о купленном объекте недвижимости), а информация о полученном доходе и НДФЛ будет меняться.

При этом придется снова заняться сбором документов — нужно:

- заполнить заявление на возврат НДФЛ;

- запросить новые справки 2-НДФЛ;

- оформить 3-НДФЛ.

Копии других документов (например, договор купли-продажи квартиры) можно повторно не предоставлять.

Правильно написать заявление на возврат подоходного налога поможет видеоурок: «Составляем заявление на возврат НДФЛ (образец, бланк)».

Расширенный список кодов доходов для заполнения

|

Код |

Наименование |

|---|---|

|

01 |

Доход от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе, определенный исходя из цены объекта, указанной в договоре об отчуждении имущества |

|

02 |

Доход от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе, определенный исходя из кадастровой стоимости этого объекта, умноженной на понижающий коэффициент 0,7 |

|

03 |

Доход от продажи иного имущества (за исключением ценных бумаг) |

|

04 |

Доход от операций с ценными бумагами |

|

05 |

Доход от сдачи имущества в аренду (наем) |

|

06 |

Доходы в денежной и натуральной формах, полученные в порядке дарения |

|

07 |

Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом |

|

08 |

Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого не удержан налоговым агентом, в том числе частично |

|

09 |

Доход от долевого участия в деятельности организаций в виде дивидендов |

|

10 |

Иные доходы |

|

11 |

Доход от продажи иного недвижимого имущества, определенный исходя из цены объекта, указанной в договоре об отчуждении имущества |

|

12 |

Доход от продажи иного недвижимого имущества, определенный исходя из кадастровой стоимости этого объекта, умноженной на понижающий коэффициент 0,7 |

|

13 |

Доход от продажи транспортных средств |

|

14 |

Доход в виде вознаграждения, полученного наследниками (правопреемниками) авторов произведений науки, литературы, искусства и авторов изобретений, полезных моделей и промышленных образцов |

|

15 |

Доход в виде выигрыша, выплачиваемого операторами лотерей, распространителями, организаторами азартных игр, проводимых в букмекерской конторе и тотализаторе |

|

16 |

Доход в виде выигрыша, выплачиваемого организаторами азартных игр, не относящихся к азартным играм в букмекерской конторе и тотализаторе |

|

17 |

Доход в виде денежного эквивалента недвижимого имущества и(или) ценных бумаг, переданных на пополнение целевого капитала некоммерческих организаций в порядке, установленном Федеральным законом от 30.12.2006 № 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций» (Собрание законодательства Российской Федерации, 2007, № 1 (ч. 1), ст. 38; 2013, № 30 (ч. 1), ст. 4084) |

Другие изменения:

- новый формат записи номера телефона;

- в строке 030 придется указывать способ приобретения жилого дома;

- дополнительная строка, чтобы указывать социальный вычет на приобретение лекарств.