Занижение стоимости квартиры в договоре купли продажи

Содержание:

- Стоит ли соглашаться?

- Последствия занижения цены в договоре при признании сделки недействительной

- Можно ли продавать квартиру ниже или выше кадастровой стоимости

- Предмет договора

- Для чего банку нужен первоначальный взнос

- Завышение стоимости квартиры

- Какие банки дадут ипотеку?

- Первоначальный взнос и зачем он нужен

- Две такие разные стоимости одного жилья

- Онлайн – калькуляторы

- Как оценивать недвижимость?

- Сделка с изменением стоимости

- Особенности договора купли-продажи недвижимости

- Какой бывает стоимость квартиры

- Что такое завышение и его помощь с обходом первого взноса

- Оценка квартиры для ипотеки

- Учет кадастровой стоимости при продаже квартиры в 2017 году

- Как оценивается стоимость недвижимости для ипотеки

- Что такое полная стоимость кредита и как ее правильно рассчитать?

- Что будет если продать квартиру ниже кадастровой стоимости? можно ли?

- Расписка при покупке жилого помещения по заниженной или завышенной стоимости

Стоит ли соглашаться?

Для покупателя при прочих равных условиях ипотека с недофинансированием значительно проигрывает традиционной. Интерес продавца – 13% от суммы, превышающей цену покупки в прошлом. Возможные бонусы, которые частично компенсируют риски покупателя:

- скидка покрывает разницу в процентной ставке по кредиту, страховые премии, компенсирует риски (проценты и страховки можно посчитать на калькуляторе; приемлемость попасть под уголовную ответственность требует субъективной оценки; вероятность попадания индивидуальна для каждого случая);

- покупка эксклюзивного объекта, который на полностью прозрачных условиях не по средствам;

- включение реального ремонта в сумму ипотеки.

Последствия занижения цены в договоре при признании сделки недействительной

Риск признания недействительной или расторжения по тому или иному основанию несет в себе практически любая сделка. Общим последствием этого, как правило, выступает реституция, то есть возврат сторонами всего полученного по договору (п. 2 ст. 167 ГК РФ).

В случае занижения цены возникают закономерные вопросы:

- Какую именно сумму следует считать переданной во исполнение договора?

- Как доказать истинные намерения сторон?

- Будут ли расценены судом как достаточные доказательства расписки продавца в получении сумм, не соответствующих договору, дополнительные соглашения об оплате неотделимых улучшений?

В каждом конкретном случае суды выясняют истинные мотивы сторон и обстоятельства сделки, однако риск неполучения покупателем обратно всей уплаченной им цены имущества есть всегда.

В случае расторжения сделки или признания ее недействительной суды, как правило, расценивают денежные средства, полученные продавцом сверх суммы, указанной в договоре, как неосновательное обогащение (см. решение Октябрьского районного суда г. Саранска Республики Мордовии от 29.12.2017 по делу № 2-1276/2017).

Указание в договоре заниженной цены также может спровоцировать недобросовестное поведение со стороны контрагента. Например, побудить его оспорить сделку и требовать возврата части суммы, уплаченной сверх договора (см., например, решение Набережночелнинского городского суда Республики Татарстан от 02.06.2015 по делу № 2-7275/2015).

Можно ли продавать квартиру ниже или выше кадастровой стоимости

Процесс ценообразования на рынке недвижимости не контролируется государством, поэтому ее продажа ниже или выше КС не запрещена. Хотя занижение стоимости обычно практикуется с целью экономии на суммах налога или вовсе уклонения от уплаты, при соблюдении некоторых условий, НДФЛ можно не уплачивать на законных основаниях (ст. 217.1 НК РФ). Речь идет о квартирах, которые:

- Получены собственность 3 и более лет назад в порядке наследования, приватизации, дарения от близкого родственника или члена семьи, по условиям договора ренты.

- Получены в собственность более 5 лет назад по всем другим основаниям.

В указанных случаях продажа жилья не влечет за собой уплату налога, поэтому нет смысла прописывать в договоре неполную стоимость и тем самым создавать дополнительные риски для участников сделки.

Если минимальный срок владения недвижимостью для освобождения от налога еще не прошел, а продавец стал ее собственником после 1.01.2016, существенное занижение цены также не имеет смысла. Указать в договоре можно по-прежнему любую сумму. Но, если она составит менее 70% КС, налоговики при расчете НДФЛ будут ориентироваться именно на цену объекта по кадастру, умноженную на понижающий коэффициент 0,7. При более высокой стоимости по документам, подлежащий налогообложению доход будет рассчитан именно по ней (то есть по большим цифрам).

Если КС объекта установлена на уровне до 1 млн. руб., факт продажи ниже этой суммы не имеет значения. Дело в том, что она соответствует по действующему законодательству размеру налогового вычета, на который может быть уменьшен налогооблагаемый доход. Соответственно НДФЛ в таком случае будет нулевым.

Следует учитывать, что правило налогообложения дохода от реализации жилья на основе КС не действует для объектов, полученных в собственность до 1 января 2016 года. В таком случае жилье может быть реализовано по любой цене (независимо от кадастровой), которая и будет учитываться при расчете НДФЛ (если не будет оснований для освобождения от уплаты).

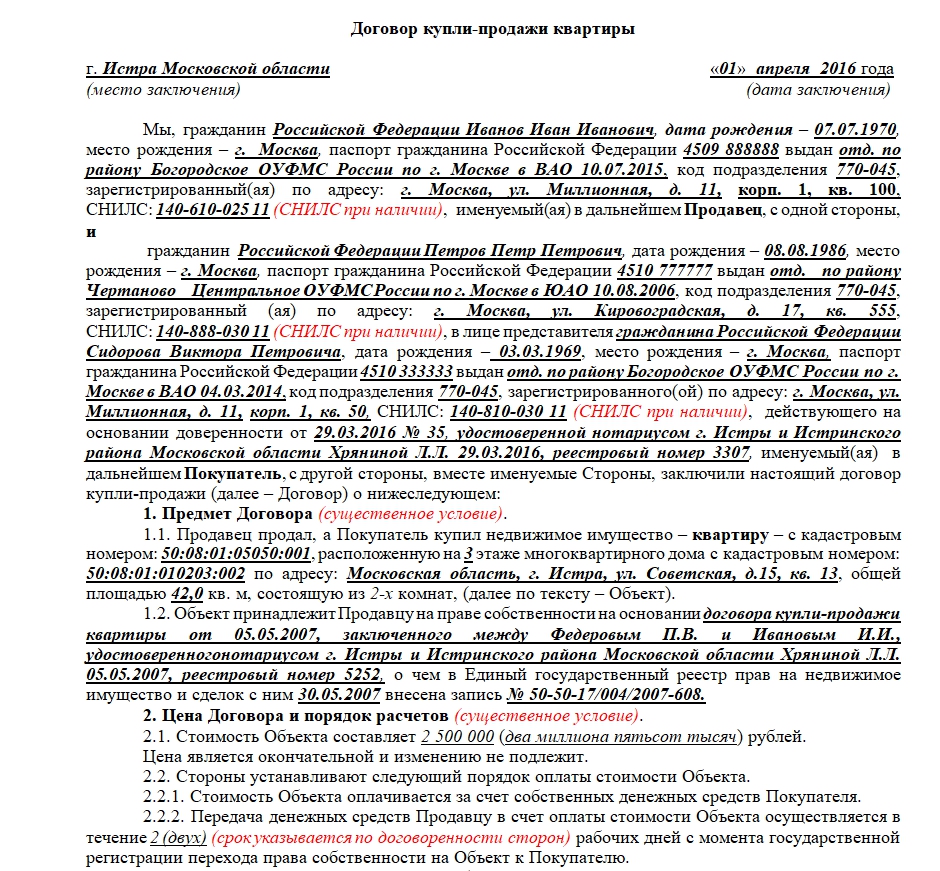

Предмет договора

Предмет договора является существенным условием сделки, определяющим ее действительность. Соответственно, он должен быть описан в тексте соглашения максимально подробно с указанием всех идентифицирующих его признаков.

- «В договоре продажи недвижимости должны быть указаны данные, позволяющие определенно установить недвижимое имущество, подлежащее передаче покупателю по договору, в том числе данные, определяющие расположение недвижимости на соответствующем земельном участке либо в составе другого недвижимого имущества.

- При отсутствии этих данных в договоре условие о недвижимом имуществе, подлежащем передаче, считается не согласованным сторонами, а соответствующий договор не считается заключенным (ст. 554 ГК РФ)».

Когда предметом сделки является квартира, в документе нужно указать:

- Полный адрес жилплощади (субъект РФ, населенный пункт, улица, дом и номер квартиры).

- Общую площадь недвижимости согласно свидетельству о праве собственности.

- Этаж расположения.

- Назначение (жилое помещение).

- Кадастровый номер.

Для чего банку нужен первоначальный взнос

Программы жилищного кредитования различных банков предусматривают выплату первоначального взноса. Его размер, как правило, составляет 10−20 процентов от рыночной цены недвижимости. Если учитывать стоимость даже небольших квартир в регионах, эта сумма редко бывает ниже 200−300 тысяч рублей. Многие заемщики стремятся избежать выплаты первоначального взноса. Далеко не все граждане готовы разом расстаться со своими накоплениями.

Банки, напротив, делают выплату первоначального взноса обязательным условием ипотеки. Если на счет продавца уже внесена крупная сумма, а квартира остается в залоге у банка вплоть до закрытия жилищного кредита, клиент вряд ли захочет терять недвижимость. Таким образом, первоначальный взнос минимизирует риски невыполнения долговых обязательств со стороны заемщика.

Обратите внимание. Существует миф, что платежная дисциплина заемщика снижается в том случае, если первоначальный взнос по ипотеке был менее 20%

Практика показывает, что своевременное погашение долга зависит от личной ответственности клиента. Размер первого платежа не влияет на риск невозврата, поэтому при одобрении заявки банки ориентируются в том числе на состояние кредитной истории заемщика.

Завышение стоимости квартиры

Мнение эксперта

Дмитрий Носиков

Юрист. Специализация семейное, жилищное право.

Инициаторами подобных предложений обычно являются покупатели, которые хотят приобрести жилплощадь по ипотеке. Указание завышенной, по сравнению с реальной, суммы по договору – это возможность получить от банка больше денег. Часть из них планируется пустить на уплату первоначального взноса (при этом банку подается фиктивная информация, что задаток или аванс уже уплачен продавцу), ремонт в новом жилье или другие цели.

Если уплачивать НДФЛ по итогу сделки не нужно, собственник по своему усмотрению может согласиться на завышение цены, особенно, если хочется реализовать недвижимость как можно скорее. Покупателю в таком случае предстоит договориться с оценщиком, чтобы тот указал нужную сумму оценки, которая будет соответствовать завышенной стоимости по договору

Продавцу же важно учесть следующие нюансы:

- Быть уверенным в том, что расписка на сумму завышения (якобы полученного задатка), которую нужно написать для покупателя, будет уничтожена сразу же после того, как в банке сделают копию документа. Ведь фактически он эти средства не получал.

- При телефонном разговоре со службой безопасности банка называть именно те цифры, которые указаны в ДКП.

- Убрать все размещенные ранее объявления, где была указана фактическая цена недвижимости, иначе сотрудники банка могут заподозрить недобросовестность покупателя и отказать в выдаче ипотеки.

- В случае признания сделки недействительной в судебном порядке возникает обязательство вернуть покупателю сумму (в данном случае завышенную) за реализуемую недвижимость.

Любые отклонения фактической цены квартиры от цифр, указанных в договоре несут дополнительные риски для участников сделки. Стоит ли соглашаться на подобную сделку? Как оградить себя от возникновения нежелательных проблем в случае согласия? На бесплатной консультации юристы объяснят все «за» и «против», подскажут какие нужно подготовить документы, чтобы свести к минимуму риск утраты если не собственности, то хотя бы денежных средств. При необходимости они готовы обеспечить полное сопровождение процедуры купли-продажи, чтобы проконтролировать соблюдение интересов клиента.

Какие банки дадут ипотеку?

Банки знают о схеме с указанием неполной стоимости в договоре при ипотеке. Иногда это называется «ипотекой с недофинансированием».

Мы узнали у нескольких банков Санкт-Петербурга, могут ли они выдать такой кредит.

| Название банка | Возможна ли ипотека с недофинансированием |

|---|---|

|

Сбербанк |

+ |

|

ВТБ |

Решается индивидуально |

|

Банк «Санкт-Петербург» |

+ |

|

Абсолют банк |

— |

|

АК Барс |

— |

|

Россельхозбанк |

— |

|

Уралсиб |

— |

Таким образом, сразу несколько крупных банков подтвердили, что ипотека с занижением цены квартиры возможна. Соглашаться ли на такую схему – решать покупателю. По поводу использования таких спорных юридических конструкций лучше консультироваться с грамотным юристом.

Первоначальный взнос и зачем он нужен

Давайте подробно рассмотрим данный вопрос. Дело в том, что без первоначального взноса заемщику не одобрят ипотеку. Банки предоставляют ипотечное кредитование покупателям, лишь при условии, что те выплатят продавцу сразу же примерно 15% от цены за жилплощадь. Именно данный факт и породил необходимость в завышении стоимости недвижимости. Но обо всем по порядку. Смотрите сами, 20% это 1/5 от суммы, необходимой для покупки жилья. Учитывая, что люди приобретают покупку в ипотеку, у них вряд ли есть хотя бы 350000 рублей свободных средств. Вот здесь и появляются различные уловки. Одной из них и посвящена наша статья. Давайте ответим на вопрос: завышение стоимости квартиры при ипотеке что это ? По факту, это реализация следующей схемы:

- Вы находите подходящий для вас вариант квартиры.

- Договариваетесь с продавцом про завышение цены на его недвижимость.

- Пишите расписку, что выплатили ему 15% .

- Передаете все бумаги вашему менеджеру в банке.

- Получаете ипотеку на нужную вам сумму.

Давайте рассмотрим каждый этап немного подробнее.

- В первую очередь лучше всего выбирать вариант квартиры из вторичного рынка. Поскольку при сдаче дома обычно есть фиксированная цена, менять которую застройщики не будут. А значит, данный вариант нам не подходит.

- Далее следует просмотреть объявления на срочной продаже. Обычно цена на такие квартиры занижена в связи с необходимостью продать ее в заданные сроки. Возможно разница между рыночной стоимостью и суммой запрашиваемой продавцом, сможет покрыть вам первый взнос.

- Немаловажный факт, доверительные отношения. Это чаще всего происходит, когда обе стороны заинтересованы в сделке. Например, спрос на квартиру не особо велик, а вы готовы приступить к оформлению документов хоть завтра.

- Обязательно написание расписок о выплате взноса и его получении, в двух экземплярах каждая. Данный факт сможет обезопасить вас обоих.

- Вы вместе должны решить, где и у кого вы будете заказывать оценку стоимости квартиры, чтобы иметь возможность завышения цены. Возможно, у продавца есть какие-либо необходимые для этого контакты.

- Далее вы передаете все необходимые бумаги в банк и ждете его решения. В том, случае если ваш обман не уличат, все останутся довольны.

Казалось бы все очень просто. Но на практике все далеко не так. Завышение цены может привести к очень плачевным последствиям. И, поверьте, отказ в ипотеке наименьшая из них. Поскольку при доказательстве данного факта, вас могут привлечь к административной ответственности за мошенничество. Давайте поговорим подробнее, про то чем вы рискуете, идя на такую сделку. Итак, приступим.

Две такие разные стоимости одного жилья

Вне зависимости продаете вы недвижимость или покупаете, вам стоит знать особенности ее оценки. Дело в том, что у каждой квартиры есть два варианта цены. Рыночная и кадастровая. Чем же они отличаются друг от друга? Ответим на этот вопрос ниже.

- Рыночная цена – это объективная оценка квартиры, которая зависит от состояния, месторасположения и близости от основных коммуникаций недвижимости. Также на нее влияет состояние рынка на данный момент, конкурентоспособность и данные сравнительного анализа. То есть проще говоря от того в каком районе расположена ваша квартира, есть ли рядом школы и магазины, хорошая ли транспортная развязка и давно ли у вас делался ремонт определяет эту цену. А также следующие факты: угловая ли квартира, на каком этаже и сколько всего этажей, есть ли лифт и мусоропровод, парковка или охраняемая территория, детская площадка старого или нового образца и еще очень много разноплановых факторов.

- Кадастровая цена – это сумма, которая используется для начисления налога на недвижимость. Стоит отметить, что она всегда ниже рыночной. Что, разумеется, не может не радовать владельцев. Данная цена рассчитывается в зависимости от региона, в котором находится квартира. У каждого из них есть определенный коэффициент, который помогает определить цену метра квадратного. Все это вместе влияет на расчет данной стоимости жилья. Помимо этого, также учитывается количество лет, в течение которых дом эксплуатируется. Существуют также варианты, когда эти стоимости практически равны, однако это не очень хорошо. Ведь значит, что недвижимость представлена в плохом по качеству состоянии, а значит не сможет быть выгодно продана. А именно о них мы сегодня и говорим.

Онлайн – калькуляторы

На сегодняшний день такая процедура – одна из самых распространенных. В случае если у вас не получилось оценить стоимость квартиры, то лучше прибегнуть к калькулятору, работающему в онлайн режиме.

Он, хотя бы, даст какой-то примерный, приблизительный ориентир на ценовую политику жилья. Только не ожидайте, что он покажет абсолютно достоверные результаты.

Для того чтобы узнать о точной оценке, лучше обратиться к профессиональному оценщику недвижимости.

При оценке рыночной стоимости квартиры эксперт должен учесть все особенности:

имеются проведенные или не проведенные ли ремонтные работы;

есть ли в наличие перепланировка;

обратит внимание на технические параметры жилья.

возьмет к вниманию и юридический аспект, ведь в квартире могут быть прописано определенное количество собственников разного возраста, она может оказаться приватизированной, обремененной, заложенной в банковском учреждении и т.п (как правильно оформить договор залога при покупке квартиры, читайте здесь);

многое другое.

Как оценивать недвижимость?

Существует некий порядок оценки, если решили провести ее самостоятельно:

изучите базу предложений про продажу квартир, подобных той, которую вы хотите оценить;

обратите внимание на известные агентства недвижимости;

прикупите специализированные печатные источники, к примеру, «Недвижимость и цена», «Из рук в руки» и т.п;

почитайте об актуальности предложений сегодняшнего дня;

подберите максимально около пяти подобных квартир;

выделите важные моменты о: месторасположении и объектах, находящихся рядом с домом, конструкции многоэтажки, сделанный евро или другой ремонт, количестве комнат, этаж, есть ли лоджии и так далее;

после выбора аналогов, определитесь, какую скидку готовы предоставить потенциальным клиентам (зависит от первоначальной ориентировочной стоимости вашей квартиры – от этого и отталкивайтесь);

уточните точный ценовой критерий для клиента, чтобы он мог отталкиваться от своего собственного бюджета и того, что происходит в стране (кризис, рост или уменьшение цен на недвижимость и т.п.);

рассчитайте стоимость каждого квадратного метра площади из ранее выбранных квартир – аналогов;

просчитайте среднее арифметическое полученной стоимости и умножьте на ту площадь, квартиру которой вы оцениваете сами.

Какая цена оформления сделки купли-продажи квартиры с юридическим сопровождением и у нотариуса, читайте тут.

https://youtube.com/watch?v=CZz5RGf0e34

Сделка с изменением стоимости

Рассмотрим, как сделать завышение стоимости, чтобы не выплачивать первоначальный взнос. Схема подразумевает следующие действия:

- Покупатель находит на рынке недвижимости подходящий объект и нанимает оценочную компанию, чтобы определить рыночную стоимость жилья. Также выбирается банк, в который клиент планирует обратиться за ипотекой;

- Покупатель договаривается с продавцом недвижимости о подписании документа, по которому первоначальный взнос считается уже выплаченным;

- Расписка подается в банк, который предоставляет ипотеку на более выгодных для заемщика условиях.

Формально объект оценивается по завышенной стоимости, от которой напрямую зависит и размер жилищного кредита. На основании полученной оценки определяется нужная заемщику сумма ипотеки. Если средства переводятся на счет заемщика, он может использовать их часть по своему усмотрению (на ремонт, другие нужды).

Пример. Гражданин покупает однокомнатную квартиру за 2 млн рублей. Банк предлагает жилищный кредит с первоначальным взносом в размере 15%, что в нашем примере составляет 300 тысяч. В процессе подготовки документов клиент, который хочет оформить ипотеку с завышением стоимости квартиры, договаривается с продавцом о том, чтобы формально цена недвижимости была выше на эту сумму. Далее лицо, реализующее недвижимость, подписывает две бумаги. В одной говорится о том, что первоначальный взнос уже выплачен клиентом, во второй (встречной) расписке — о том, что продавец вернул внесенную сумму.

Особенности договора купли-продажи недвижимости

Недвижимость – это, как правило, дорогостоящее имущество, поэтому стороны при заключении сделки относительно таких объектов должны быть особенно внимательны. По договору купли-продажи недвижимости продавец обязуется передать в собственность покупателя земельный участок, здание, сооружение, квартиру или другое недвижимое имущество (статья 549 ГК РФ). Заключать такой договор допускается только в письменной форме путем составления одного документа, подписанного сторонами.

Как и для всякого договора купли-продажи, при продаже недвижимости существенным будет описание предмета договора, при этом в описании обязательно должны быть приведены данные, позволяющие определить расположение объекта на земельном участке или в составе другой недвижимости. Такие сведения можно получить из кадастрового паспорта или документов БТИ.

Другим существенным условием договора купли-продажи недвижимости является указание цены, без чего договор будет считаться незаключенным. Если же недвижимость относится к жилой, то Гражданский кодекс предусматривает третье существенное условие – перечень проживающих в нем лиц с указанием их прав на пользование жильем.

Сделка с недвижимостью должна обязательно пройти государственную регистрацию, и переход права собственности к покупателю происходит только после внесения регистрационной записи в ЕГРП и выдачи свидетельства о праве собственности. Недвижимость передается покупателю по передаточному акту, причем это может произойти как до государственной регистрации сделки, так и после нее, в связи с чем Росреестр не может требовать передаточного акта при подаче документов на регистрацию (постановление Президиум ВАС РФ от 20 сентября 2011 г. № 5785/11).

Обязательно необходимо проверить полномочия сторон на участие в сделке купли-продажи недвижимости. Если это ИП или организация, то можно провести стандартную проверку контрагента. Если стороной является физическое лицо, то кроме документа, удостоверяющего личность, от него нужно получить нотариальное согласие супруга на сделку или подтверждение того, что лицо не состоит в браке.

Когда договор купли-продажи недвижимости подписывает лицо, действующее по доверенности, необходимо проверить объем его полномочий, а также то, не была ли отозвана доверенность накануне сделки. По возможности рекомендуется настоять на том, чтобы договор купли-продажи и передаточный акт подписывал не посредник, а сам продавец или покупатель.

Госрегистрацию сделок купли-продажи недвижимости производит Росреестр, а можно подать документы и в многофункциональные центры по предоставлению государственных и муниципальных услуг (МФЦ). При любых сомнениях, которые возникают в процессе заключения договора, рекомендуем обращаться к специалистам этих учреждений. А собственники объектов недвижимости могут заранее обратиться в Росреестр с заявлением о невозможности проведения без их личного участия регистрационных действий с принадлежащим им объектам.

Какой бывает стоимость квартиры

Размер ипотеки напрямую зависит от стоимости жилья, которое планирует приобрести потенциальный заемщик. Цена недвижимости бывает нескольких видов:

- рыночная,

- потребительская,

- кадастровая и пр.

Если речь идет об ипотеке, банк, в который обратился клиент, учитывает именно рыночную стоимость жилья. От нее будет зависеть и размер кредита. Банк должен быть уверен, что сможет без затруднений реализовать залоговое имущество, если заемщик не выполнит своих долговых обязательств и обремененная недвижимость перейдет в собственность кредитора.

Чтобы получить ипотеку на выгодных условиях, некоторые клиенты договариваются с продавцом жилья о завышении цены на квартиру.

Обратите внимание. Если стоимость недвижимости, которую приобретает заемщик, отличается от среднерыночной более чем на 20%, это может вызвать у банка подозрение и привести к отказу в ипотеке.

Что такое завышение и его помощь с обходом первого взноса

На такой шаг как ипотека с завышением рыночной стоимости обычно идут покупатели, у которых нет первоначального взноса или его сумма недостаточна. Однако для того, чтобы этот прием сработал, нужна завышенная стоимость квартиры не только в договоре, но и в оценке.

Чаще всего это делается через такую обычную на рынке недвижимости практику как авансовое соглашение (расписка). Покупатель договаривается с продавцом о том, что в договоре будет фигурировать завышенная стоимость, а сумма, на которую происходит завышение, якобы передана продавцу в качестве аванса и в случае расторжения соглашения по вине покупателя остается у продавца.

Этот обычай делового оборота является повсеместным. Разница лишь в том, что в данном случае сумма мнимого аванса довольно велика (при настоящем внесении аванса она редко превышает 30-50 тысяч рублей), а само авансовое соглашение составляется не в двух, а в трех экземплярах, и третий предоставляется в банк.

Оценка квартиры для ипотеки

Ситуация осложняется еще и тем, что при невозможности получить максимальную сумму кредита часто сама сделка, связанная с покупкой срывается. В таком случае, возможно, придется подобрать другой вариант.

Разрешение подобных ситуаций требует хороших коммуникативных навыков, владения информацией о состоянии рынка, требованиях банков. Часто в этом могут существенно помочь заемщику ипотечные брокеры. Помимо того, что они прекрасно осведомлены обо всех ипотечных программах, могут быстро подготовить необходимые документы, но также способны помочь заемщику с выбором подходящего варианта квартиры, когда это требуется произвести в кратчайшие сроки.

Учет кадастровой стоимости при продаже квартиры в 2017 году

Кадастровая стоимость жилья — это цена квартиры, которую рассчитывают независимые оценщики, по инициативе государственных органов. Полученные сведения вносятся в кадастр объектов недвижимости.

Государство проводит кадастровую оценку жилья, так как данная величина учитывается для следующих целей:

- Взятие кредита на покупку квартиры, в государственных банковских учреждениях.

- Платежи по сделкам, которые связаны с объектом недвижимости (дарение, покупка, продажа).

- Расчет платежей при наследовании жилого помещения.

- Оплата налога на имущество.

- Денежные суммы при пользовании квартирой на условиях социального найма.

Кадастровую стоимость жилья вычисляют на основании следующих характеристик:

- Жилая площадь имущества.

- Месторасположение.

- Год постройки, тип жилья (кирпич, панель, монолит).

- Развитость инфраструктуры района.

- Рыночная стоимость аналогичных объектов недвижимости.

Кадастровая стоимость недвижимости не постоянна, она обновляется и может быть изменена государством, например, по причине общего роста цен на недвижимость.

Подоходный налог и вычет по НДФЛ при продаже квартиры

Исходя из новых правил продажи недвижимости с 1 января 2016 года, налог на доходы физических лиц (НДФЛ) рассчитывается, основываясь на кадастровой, а не инвентаризационной стоимости жилья, которая применялась ранее.

При расчете налога на доход с продажи объекта недвижимости, необходимо исходить из следующих условий:

- Налоговая ставка НДФЛ составляет 13%, и рассчитывается как процент от стоимости проданной недвижимости.

- Стоимость квартиры, определяемая в договоре купли-продажи, не может быть меньше 70% от установленной кадастровой стоимости этого жилья.

- При расчете налога, возможно использование имущественного вычета — суммы, на которую лицо вправе уменьшить налоговую выплату, но не более чем 1 миллион рублей.

Пример

Гражданин П в 2014 году приобрел квартиру, в 2016 году он решил продать имущество за 3 миллиона 500 тысяч рублей, сумма налога, которую необходимо внести в бюджет, рассчитывается, как:(3 500 000 — 1 000 000) × 13% =325 тысяч рублей.

Имущественный вычет предоставляется один раз в жизни, если лицо уже использовало такое право, то НДФЛ, будет рассчитан, как 3 500 000 × 13% = 455 000 тысяч рублей.

После 1 января 2016 года для того, чтобы не выплачивать НДФЛ, гражданин должен владеть квартирой более пяти лет, а не трех, как было предусмотрено ранее.

Государственная кадастровая оценка производится на основании рыночной стоимости объекта и иной информации о недвижимости (этаж, площадь, расположение).

Основные отличия кадастровой стоимости от рыночной заключаются в следующем:

- Кадастровая величина требуется в основном для расчета налоговых выплат.

- Кадастровую оценку производит профессиональный оценщик, привлекаемый государством, на основе статистического анализа и математических методов.

- Рыночную цену обычно определяет сам собственник или независимый оценщик, исходя из стоимости аналогичных объектов недвижимости.

Производя анализ рыночных цен, специалисты устанавливают кадастровую величину близкую к рыночной. Но в связи с вероятностью допущения погрешностей, отклонения в рыночной и кадастровой стоимости имеют место быть.

Если владелец квартиры не согласен со стоимостью жилья, указанной в кадастре, он имеет право в судебном порядке оспорить данную величину.

Как узнать кадастровую стоимость квартиры?

Узнать кадастровую стоимость может каждый желающий. Есть несколько способов уточнить данную информацию:

- На официальном интернет-сайте налоговой службы, когда лицу известен кадастровый номер объекта недвижимости.

- В случае если номер квартиры в кадастровом реестре не известен, можно уточнить необходимые сведения на сайте Федеральной службы государственной регистрации, кадастра и картографии (Росреестр), там потребуется указать адрес квартиры.

- Личное обращение в отделение Росреестра или во многофункциональный центр предоставления государственных и муниципальных услуг (МФЦ).

Собственник жилья, у которого уже имеется кадастровый паспорт, должен знать, что срок его действия не ограничен, но сведения, содержащиеся в документе, могут быть неактуальными, так как проведение оценочной деятельности повторяется не реже одного раза в пять лет.

Для того чтобы обновить информацию, прописанную в кадастровом паспорте, гражданин вправе заказать справку (для этого стоит обратиться в местные отделения Росреестра или МФЦ).

Если собственником была осуществлена законная перепланировка квартиры, то информацию об изменениях следует сообщить в территориальный орган Росреестра, а затем получить новый кадастровый паспорт.

Как оценивается стоимость недвижимости для ипотеки

Для того, чтобы предоставить банку информацию о стоимости приобретаемого жилья, недостаточно ознакомиться с предложениями рынка и сообщить, по какой цене покупается квартира.

Банк в обязательном порядке затребует в пакете документов на одобрение отчет об оценке квартиры. Отчет этот представляет собой прошитый оценочный альбом формата А4 на несколько десятков страниц, который оформляется оценочной компанией.

В отчете в полном объеме предоставляется информация о жизненных условиях в районе, в котором приобретается квартира, о состоянии дома и самой квартиры (в том числе, делаются ее цветные фотографии), наряду с ценой продажи квартиры дается сравнительный анализ аналогичных предложений и данные о реализации подобных квартир и их ценах в предыдущие периоды.

Помимо этого предоставляется и иная информация, позволяющая аналитикам банка сделать объективное заключение о том, выгодно ли банку выдавать заемщику кредит на покупку этой квартиры.

Стоимость отчета об оценке в зависимости от региона может колебаться от 3 до 8 тысяч рублей и может возрастать в сложных случаях. К таким относятся ситуации, когда нет объектов для сравнительного анализа или когда квартира обладает свойствами, которые покупатель или продавец хотят скрыть от банка.

Подготовка оценки является заботой и расходом покупателя, которые перекладывать на продавца неприемлемо. Однако в некоторых случаях по соглашению сторон вопрос с оценщиками возлагается на продавца. Так бывает, в частности, когда приобретается квартира с несогласованной перепланировкой или когда продавцу нужно, чтобы в оценочном альбоме стояла цена покупки, не соответствующая реальной.

В тех случаях, когда завышение или занижение стоимости выгодно покупателю, договоренности с оценщиками лежат полностью на нем. Заметим, что во многих случаях публикация заведомо недостоверной информации в оценочном отчете невозможна, поскольку это может стоить оценочной компании права заниматься своей деятельностью, но всегда есть возможность «правильно» посчитать.

Что такое полная стоимость кредита и как ее правильно рассчитать?

Продавец желает как можно быстрее получить разницу в цене, а покупатель прикладывает максимум усилий к откладыванию этого момента. Именно поэтому большое значение имеет поведение во время заключения сделки и проведения взаиморасчетов сторон не только непосредственно продавца и покупателя(как вы понимаете, их может быть и несколько с каждой стороны), но и их представителей, в том числе и риэлторов, представляющих интересы своих клиентов.

В этом случае мы заранее стараемся обговорить со своими клиентами, являющимися стороной в сделке, все возможные варианты оформления сделки и при малейшей неадекватности поведения другой, противной стороны в сделке(а для суда обе стороны одинаково противны – см. пункт 1 статьи 12 Гражданского процессуального кодекса РФ) или ее представителя немедленно уведомляем своего клиента о возможных вариантах развития событий.

Андрей Лемзаков, директор АН«АНЛЕМ», юристапрель 2006(при использовании статьиссылка на автора обязательна)

comments powered by HyperComments

Что будет если продать квартиру ниже кадастровой стоимости? можно ли?

АрмянскийАфрикаансБаскскийБелорусскийБенгальскийБирманскийБолгарскийБоснийскийВаллийскийВенгерскийВьетнамскийГалисийскийГреческийГрузинскийГуджаратиДатскийЗулуИвритИгбоИдишИндонезийскийИрландскийИсландскийИспанскийИтальянскийЙорубаКазахскийКаннадаКаталанскийКитайский (Упр)Китайский (Трад)КорейскийКреольский (Гаити)КхмерскийЛаосскийЛатинскийЛатышскийЛитовскийМакедонскийМалагасийскийМалайскийМалайяламМальтийскийМаориМаратхиМонгольскийНемецкийНепалиНидерландскийНорвежскийПанджабиПерсидскийПольскийПортугальскийРумынскийРусскийСебуанскийСербскийСесотоСингальскийСловацкийСловенскийСомалиСуахилиСуданскийТагальскийТаджикскийТайскийТамильскийТелугуТурецкийУзбекскийУкраинскийУрдуФинскийФранцузскийХаусаХиндиХмонгХорватскийЧеваЧешскийШведскийЭсперантоЭстонскийЯванскийЯпонский Звуковая функция ограничена 200 символами Настройки : История : Обратная связь : Donate Закрыть

Расписка при покупке жилого помещения по заниженной или завышенной стоимости

Распиской является документ, который подтверждает частичное или полное исполнение обязательства по передаче денежных средств. Это гарантия для плательщика, устанавливающая совершение оплаты по договору.

В случае если стороны решили указать в соглашении завышенную или наоборот заниженную стоимость жилого помещения, встает вопрос о том, какую сумму прописывать в расписке

Спорный момент возникает, так как продавцу указание в документе реальной суммы — невыгодно, а покупателю важно соблюсти личные интересы. В такой ситуации стороны могут пойти на ухищрение и оформить две расписки:

- В первой цена недвижимости совпадает с той, которая указана в договоре.

- Второй документ прописывает оставшуюся денежную сумму, назначение которой может быть, например, дизайнерское оформление жилого помещения.

Расписка должна быть оформлена письменно, от руки и самим составителем, содержать в себе размер оплаты за покупку, данные самого жилья, дату и место составления документа.

Важно, чтобы в расписке было указано, что обговоренная сумма передана полностью, а у получателя денежных средств отсутствуют какие-либо претензии.