Проводки по заработной плате

Содержание:

- Как правильно учитывать депонирование зарплаты?

- Банки с лучшими условиями по зарплатным проектам

- Проводки по выдаче заработной платы

- Типовые проводки по начислению в учете заработной платы

- Проводка начислена зп рабочим основного производства

- Проводки по заработной плате и налогам

- Отражаем депонирование в первичных документах и учете

- Отражение в декларации по НДС возврата денег от покупателя

- Как отобразить в проводках выплату заработной платы, налогов и удержаний

- Бухгалтерские проводки депонированной зарплаты

- Как ведется учет зарплаты в бюджетных учреждениях

- Что это такое?

Как правильно учитывать депонирование зарплаты?

Человек, получивший заработную плату, обязан расписаться рядом со своей фамилией в платежной ведомости. Учетный процесс может быть составлен так, что при расчете зарплаты бухгалтерия делает расчетную ведомость, а для выплаты используется платежная. Возможно существование и единой расчетно-платежной ведомости, где видны и расчет и получение средств. Деньги получает только тот человек, который указан в ведомости. Бывает так, что работник затрудняется получить свои деньги лично, тогда он вправе выдать доверенность другому лицу. Если передача зарплаты происходит по доверенности, то перед распиской в ее получении кассир отмечает «по доверенности». Лицо, имеющее доверенность, расписывается в ведомости, а доверенность остается у специалиста и прилагается к документу — ведомости. Но вот отпущенное время закончилось, а в кассе «лишние» деньги — за ними не пришли даже по доверенности. Тогда кассир делает отметку «депонировано» напротив фамилий лиц, не получивших зарплату. Затем заполняется реестр депонированных сумм и в конце ведомости оставляется запись о фактически выданных и подлежащих депонированию суммах. На все выплаченные деньги создается единый расходный кассовый ордер. Сумма оставшейся, а значит потенциально отправляемой на хранение заработной платы, считается отдельно и регистрируется в ведомости. После всех сверок и проверки главным бухгалтером, ведомость закрывается и направленные на депонирование средства идут в банк на специальный счет предприятия. На сданные суммы также составляется общий расходник. Теперь зарплата обретает новый статус — называется депонированной, а сотрудник, не получивший ее – депонент. Если кассир будет медлить с отправкой денег в банк и оставшиеся средства не будут удалены из кассы, а осядут в сейфе предприятия — тогда может возникнуть случай административной ответственности, и у определенных контролирующих служб появятся претензии к деятельности фирмы.

Банки с лучшими условиями по зарплатным проектам

| Банки | Зарплатный проект (наличие и %) |

| Точка | комиссия за перевод устанавливается индивидуально |

| Тинькофф | бесплатные переводы |

| Модульбанк | от 0 до 19 р. за перевод |

| Открытие | бесплатные переводы |

| ВТБ | от 0 до 1% за перевод |

| Альфа-Банк | бесплатные переводы |

| Сбербанк | от 0 р. за перевод |

| МТС-Банк | бесплатные переводы |

| Росбанк | от 0,2 до 0,5% за перевод |

| Райффайзенбанк | бесплатные переводы |

| Промсвязьбанк | от 0,1% за перевод |

| ДелоБанк | бесплатные переводы |

| Локо-Банк | бесплатные переводы |

| Сфера | 1% за перевод |

| Совкомбанк | 1% за перевод |

| Уралсиб | бесплатные переводы |

| УБРиР | бесплатные переводы |

| Ак Барс Банк | переводы сотрудникам с комиссией до 0,5% |

Проводки по выдаче заработной платы

Каждый сотрудник предприятия имеет материальную заинтересованность – получение денежного вознаграждения. Зарплата — это вознаграждение за труд, выплачиваемое в зависимости от квалификации работника, сложности, качества, количества и условий производимой работы. Как составить бухгалтерские проводки по выдаче заработной платы рассмотрим далее.

В какой форме производится выплата заработной платы

Выплата заработной платы осуществляется в два этапа:

- Выплата авансового платежа. Выплата аванса может осуществляться в пределах тарифной ставки сотрудника, от фактически отработанного периода;

- Выплата остатка заработной платы:

Выплата начисленной заработной платы может осуществляться в двух формах:

- Денежная форма оплаты: наличными и безналичными денежными средствами;

- Натуральная форма оплаты: имущественными активами предприятия.

Бухгалтерский учет расчетов с работниками по зарплате

Для ведения учета по расчетам с работниками по зарплате служит 70 счет. По кредиту счета отражается начисление ЗП всем категориям работников, а по дебету отражаются удержания и непосредственно выплата:

Получите 267 видеоуроков по 1С бесплатно:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Выплата заработной платы в наличной форме | ||||

| 50-1 | 51 | 110 000 | С расчетного счета в кассу предприятия зачислены денежные средства для выплаты заработной платы | Приходный кассовый ордер, чековая книжка |

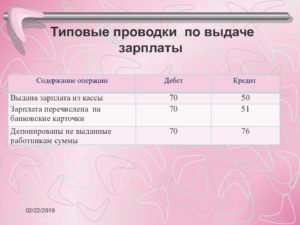

| 70 | 50-1 | 110 000 | Выдана из кассы заработная плата проводка | РКО, Ведомость выдачи заработной платы |

| Выплата заработной платы в безналичной форме | ||||

| 70 | 51 | 128 900 | Зарплата сотрудников перечислена на их расчетные счета, пластиковые карточки | Ведомость выдачи заработной платы, платежное поручение |

| 91-2 | 51 | 128,90 | Начислена банковская комиссия на сумму зарплатных выплат | Зарплатный проект банка |

| Выплата депонированной зарплаты из выручки предприятия | ||||

| 50 | 62 | 75 000 | Выручка от реализации оприходована в кассу предприятия для выплаты зарплаты | Приходный кассовый ордер |

| 70 | 76 | 20 500 | Заработная плата неполученная работником депонирована | Ведомость выдачи заработной платы |

| 76 | 50 | 20 500 | Выплата депонированной зарплаты через кассу предприятия | РКО, ведомость выдачи заработной платы |

| Деньги на зарплату получены в банке | ||||

| 50 | 51 | 100 500 | Из банка предприятия получены наличные средства на выплату зарплаты | Приходный кассовый ордер, чековая книжка |

| 70 | 76 | 43 500 | Заработная плата неполученная работником депонирована | Ведомость выдачи заработной платы |

| 51 | 50 | 43 500 | Депонированная зарплата сдана в банк предприятия | РКО |

| 50 | 51 | 43 500 | В кассу поступили деньги на выплату депонированной заработной платы | Приходный кассовый ордер, чековая книжка |

| 76 | 50 | 43 500 | Выплачена депонированная заработная плата | РКО, ведомость выдачи заработной платы |

| Выдача заработной платы в натуральной форме | ||||

| 70 | 90-1 | 55 000 | Зарплата сотрудника выдана готовой продукцией, товарами, полуфабрикатами | Бух. справка |

| 90-2 | 43 (41) | 35 000 | Списание себестоимости готовой продукции | Акт списания |

| 70 | 91-1 | 89 000 | В счет заработной платы передано иное имущество | Бух. справка |

| 91-2 | 08, 10, 21 | 55 000 | Списание себестоимости иного имущества | Акт списания |

| 02 (05) | 01 (04) | 18 000 | Списана амортизация выбывшего имущества | Бух. справка |

Проводки по возврату ошибочновыплаченной заработной платы

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 20 | 70 | 20 000 | Сторнирование ошибочно начисленной заработной платы | Бух. справка |

| 50 | 70 | 17 400 | В кассу предприятия вернули ошибочно выплаченную заработную плату | Приходный кассовый ордер |

| 73 | 70 | 17 400 | В суд оправлена претензия относительно ошибочно выплаченной заработной платы | Претензия |

| 70 | 73 | 17 400 | Отображен отказ от претензии. Суд приняло решение в пользу сотрудника. | Бух. справка |

| 20 | 70 | 20 000 | Сторнирование ошибочно начисленной заработной платы | Бух. справка |

| 91 | 70 | 20 000 | Ошибочно выплаченная заработная плата списана на прочие расходы | Бух. справка |

| 50 | 73 | 17 400 | Ошибочно выплаченная заработная плата возвращена по решению суда | Бух. справка |

| 91 | 70 | 15 200 | Списание выплаченной зарплаты по истечению срока давности | Бух. справка |

Типовые проводки по начислению в учете заработной платы

В процессе оплаты труда основные проводки связаны с начислением заработной платы. Порядок расчета сумм вознаграждений зависит от того, какая СОТ (система оплаты труда) действует на предприятии. В соответствии с положениями трудового законодательства компании могут применять тарифные, бестарифные и смешанные системы.

Проводки по начислению заработной платы и налогов:

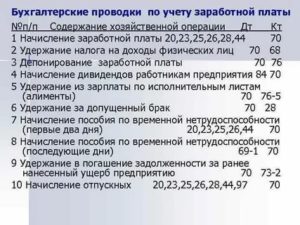

- Начислена в учете заработная плата рабочим основного производства, проводка – Д 20 К 70.

- Отражено начисление заработка рабочим производства вспомогательного – Д 23 К 70.

- Отражено начисление заработка сотрудникам административно-управленческого отдела – Д 26 К 70.

- Отражено начисление заработка рабочим, обслуживающим производственные процессы, Д 25 К 70.

- Отражено начисление заработка сотрудникам торговых компаний – Д 44 К 70.

- Отражено начисление заработка персоналу, связанному с прочей деятельностью компании, – Д 91 К 70.

- Отражено начисление выплаты персоналу за счет созданных ранее резервов – Д 96 К 70.

- Отражено начисление заработка работникам, связанным с деятельностью будущих периодов (к примеру, исследовательские испытания), – Д 97 К 70.

- Отражено начисление заработка специалистам, ликвидирующим последствия стихийных бедствий, – Д 99 К 70.

- Удержан из начисленной суммы вознаграждения подоходный налог – Д 70 К 68.1

- Удержаны выплаты по исполнительным документам (к примеру, в связи с уплатой алиментов на детей) – Д 70 К 76. Этой же записью отражается депонирование зарплаты.

- Удержан из заработка специалиста долг по подотчету – Д 70 К 71.

- Удержана из заработка сотрудника сумма для возмещения матущерба – Д 70 К 73.

- Отражена покупка акций компании персоналом – Д 70 К 75.

- Выдана из кассы заработная плата, проводка – Д 70 К 50.

Поскольку выдача зарплаты может осуществляться не только посредством кассовой операции, проводка будет иной при безналичных расчетах.

Перечислена сумма заработка сотруднику на карточку – Д 70 К 51.

Помимо приведенных выше проводок при учете зарплаты обязательно формируется начисление страховых взносов в части медицинского, социального, пенсионного страхования, а также по «травматизму». После того, как бухгалтер отразил с помощью проводок на соответствующих счетах все полагающиеся суммы оклада, надбавок, больничных, пособий, премий, выплаченных компенсаций и иных видов зарплаты, выполняется начисление и перечисление налогов. А затем на основании исходных данных формируется отчетность в ИФНС, ФСС и ПФР.

Если в расчетах по зарплате персоналу будут выявлены ошибки, которые затронут прошлые отчетные периоды, придется сделать корректировки не только на самом сч. 70, но и на связанных с ним счетах. Поскольку налоги начисляются с ФОТ, потребуется проверить правильность расчета налогов на сч. 68.1 и 69. При обнаружении ошибок следует внести уточнения в бухпрограмму, а также в отчетность путем подачи корректирующих форм в контрольные органы. Если в результате исправлений вы обнаружите недоимку по налогам, перед тем, как сдать отчетность заплатите в бюджет недостающую сумму, иначе вам начислять пени.

Проводка начислена зп рабочим основного производства

Дебет отвечают за место работы сотрудника. 20 – если работник задействован основная деятельность, 23 – если сотрудник вспомогательного производства. 25 – расходы на общее производство, 26 – управленческие расходы, а 29 – обслуживающее. 44 счет используется торговыми предприятиями.

Так как работодатель по совместительству является и налоговым агентом своего сотрудника, то он должен удержать и заплатить сумму НДФЛ. В России основная ставка по НДФЛ – 13%. Следовательно, работодатель должен удержать из начисленной заработной платы сумму НДФЛ.

Проводки по заработной плате

- по оплате труда, включая основную и дополнительную зарплату, а также поощрительные и компенсационные выплаты;

- по начислению и выплате материальной помощи, пособий и компенсаций;

- по оплате отпускных и компенсаций за неиспользованный отпуск;

- по удержаниям из зарплаты в счёт компенсации потерь от брака, недостач, хищений, порчи материальных ценностей, и т.п.;

- по оплате работниками профсоюзных взносов, коммунальных и других услуг;

- по удержаниям из зарплаты по исполнительным листам на основе решения суда, и др.

По кредиту в проводках счёта 70 отображаются суммы задолженности предприятия/организации перед работником, по дебету – уменьшение такой задолженности вследствие осуществления выплат заработной платы либо других причитающихся работникам сумм в соответствии с законодательством, или возникновения задолженности работника перед предприятием.

Начислена зп рабочим за производство продукции проводка

Именно так учитывается начисление ЗП и премии, если происходит оплата за счет средств предприятия, которые потом предприятие включит в стоимость продукции. Если же будет формироваться отдельная премия, которая не повлияет на себестоимость продукции, то составляется следующая проводка:

- заработная плата рабочих, выполняющих общехозяйственные работы, – 75 000 руб.;

- заработная плата управленческого персонала организации – 250 000 руб.;

- отчисления на социальные нужды – 87 750 руб.;

- амортизация основных средств общехозяйственного назначения – 160 000 руб.;

- стоимость материалов, израсходованных на текущий ремонт основных средств общехозяйственного назначения – 66 000 руб.;

- арендная плата за пользование основными средствами общехозяйственного назначения – 200 000 руб.

Начислена заработная плата: проводка, особенности начисления и рекомендации

Процесс, сопутствующий начислению оплаты труда, трудоемкий и кропотливый. У бухгалтера он может вызывать массу мелких вопросов. К примеру, как должна быть начислена заработная плата.

Проводка, отражающая данную операцию, также может вызывать вопросы, содержать какие-либо нюансы, которые зависят от деятельности предприятия, наличия своего производства.

Поэтому следует изучить ряд информации, которая может разобраться начинающему бухгалтеру или же объяснить что-то уже опытному и бывалому профессионалу.

Первый вариант активно используется на производственных предприятиях. Второй же вариант выбирается теми организациями и для тех профессий, в которых сложно определить объем работ. Например, сложно определить объем выполняемых заданий юристом или бухгалтером.

Проводки по зарплате и бухгалтерский учет

Чтобы сотрудник имел возможность получить зарплату позже, бухгалтерия осуществляет ее депонирование — временное резервирование на будущую выплату посредством возврата на расчетный счет в банке либо размещения в кассе (но в этом случае депонированная зарплата уменьшит лимит кассы).

В целях отражения в бухгалтерском учете сведений о прочих разновидностях трудовых выплат — отпускных, командировочных — применяются те же корреспонденции. Но нужно иметь в виду, что в применяемых при начислении заработной платы проводках и тех, что характеризуют выдачу, к примеру, отпускных, даты удержания и исчисления НДФЛ определяются по-разному.

Начислена зарплата рабочим проводка

Из этой статьи вы узнаете: Какими проводками отразить выплату зарплаты работникам Как зависит бухучет зарплаты от того, в каком подразделении работает сотрудник Какие особенности надо учитывать при выплате зарплаты работникам обособленного подразделения

Во многих компаниях помимо основного производства имеется и вспомогательное. В бухгалтерском учете по дебету счета 23 «Вспомогательные производства» отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг. Например, туда списывается задолженность компании перед своими сотрудниками.

05 Авг 2021 toplawyer 236

Проводки по заработной плате и налогам

Подавляющее большинство организаций имеет в своем штате наемных сотрудников. Поэтому выплата вознаграждения работникам, удержания из заработной платы, начисление социальных взносов в фонды является обычной практикой в ходе текущей работы. Ниже речь пойдет о том, какие проводки по заработной плате и налогам необходимо отразить в учете, какие записи следует оформить.

Разновидности проводок по зарплате и налогам

Общее начисление заработной платы работников за месяц отображается последним днем этого месяца. При этом формируются суммы по исчисленному налогу (НДФЛ), начисленным страховым взносам.

В некоторых случаях начисление происходит и в другие сроки. Речь идет о выплатах при предоставлении отпуска, при увольнении работника и других случаях расчета.

Формирование заработной платы происходит с использованием счета 70. Учет ведется отдельно по каждому сотруднику. Счет затрат определяется в зависимости от занятости работника в одном из структурных подразделений, от специфики организации, например:

- Дт 20 Кт 70 ― начислена зарплата работникам основного производства;

- Дт 26 Кт 70 ― зарплата управленческого аппарата;

- Дт 44 Кт 70 ― заработная плата сотрудникам торгового предприятия.

Формирование заработной платы и прочих выплат сопровождается удержанием НДФЛ и начислением страховых взносов. Налог на доходы удерживается из рассчитанных сумм работникам, обязанность же по перечислению НДФЛ ложится на организации как на налоговых агентов. Начисление страховых взносов же происходит полностью за счет средств работодателя.

Для формирования данных о налоге на доходы к счету 68 открывают субсчет 68.1. При совершении записей о страховых отчислениях используют следующие субсчета:

- 69.1 ― взносы в ФСС;

- 69.2 ― страховые взносы в ПФ;

- 69.3 ―суммы в ФФОМС;

- 69.11―начисления в ФСС по травматизму.

Отражаются операции по удержанию налога и начислению взносов следующими проводками:

- Дт 70 Кт 68.1 ― удержан НДФЛ с начисленного заработка;

- Дт 20 (23, 25, 26, 44) Кт 69 ― начислены страховые взносы.

Получите 267 видеоуроков по 1С бесплатно:

Типовые проводки по заработной плате

Помимо удержанного налога, при начислении заработной платы может возникнуть необходимость и в других удержаниях. Например, по займам:

Сюда относят суммы по алиментам, по возмещению причиненного ущерба. Удержания проводятся после налогообложения заработка:

- Дт 70 Кт 76 ― удержаны суммы о исполнительным листам;

- Дт 70 Кт 73 ― отражены прочие удержания с доходов работника.

В случае, если сотрудник находился на больничном, работодателю следует рассчитать выплаты за период болезни при предъявлении листка нетрудоспособности. По итогам расчетов могут быть сформированы следующие проводки:

- Дт 20 (23, 25, 26, 44) Кт 70 ― начислены больничные выплаты за счет средств организации-работодателя;

- Дт 20 (23, 25, 26, 44) Кт 69.1 ― больничный лист за счет средств ФСС.

Пример бухгалтерских проводок по заработной плате

Предположим, сотруднику Иванову К. В. начислена заработная плата за сентябрь в размере 36 000 руб. Кроме того, у него имеется исполнительный лист по уплате алиментов. Процент удержаний ―25% после налогообложения.

Какие суммы по зарплате и взносам будут начислены, удержаны, а также проводки по зарплате и налогам представлены в таблице:

| Сч Дт | Сч Кт | Наименование операции | Сумма, руб. | Документ-основание |

| 26 | 70 | Начислена зарплата | 36 000 | Расчет зарплаты |

| 70 | 68.1 | Удержан НДФЛ | 4 680 | Расчет зарплаты |

| 70 | 76 | Удержана сумма по исполнительному листу | 7 830 | Расчет зарплаты |

| 26 | 69.1 | Начислены взносы в ФСС | 1 044 | Расчет зарплаты |

| 26 | 69.2 | Взносы в ПФ | 7 920 | Расчет зарплаты |

| 26 | 69.3 | Взносы в ФФОМС | 1 836 | Расчет зарплаты |

| 26 | 69.11 | Страховые взносы по травматизму в ФСС | 72 | Расчет зарплаты |

| 70 | 50 | Зарплата выдана через кассу после удержаний | 23 490 | Расчетно-платежная ведомость |

| 68.1 | 51 | Перечислен НДФЛ | 4 680 | Платежное поручение |

| 76 | 51 | Перечислены алименты | 7 830 | Платежное поручение |

| 69.1 | 51 | Оплачены взносы в ФСС | 1 044 | Платежное поручение |

| 69.2 | 51 | Взносы в ПФ | 7 920 | Платежное поручение |

| 69.3 | 51 | Взносы в ФФОМС | 1 836 | Платежное поручение |

| 69.11 | 51 | Взносы на травматизм | 72 | Платежное поручение |

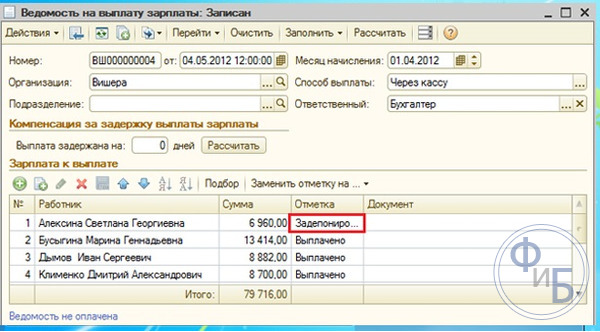

Отражаем депонирование в первичных документах и учете

Для учета депонированных сумм предусмотрен счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76-4 «Расчеты по депонированным суммам».

В последний день срока, на который открыта расчетно-платежная или платежная ведомость (п. 6.5 Указания № 3210-У) бухгалтер отражает депонирование заработной платы:

- Дебет 70 Кредит 76, субсчет 76-4 «Расчеты по депонированным суммам» — депонирована сумма неполученной зарплаты без НДФЛ;

- Дебет 51 Кредит 50 — сумма депонированной зарплаты зачислена на расчетный счет компании.

Выдача депонированной заработной платы отражается проводками:

- Дебет 50 Кредит 51 — получены деньги в банке на выдачу депонированной зарплаты;

- Дебет 76, субсчет 76-4 «Расчеты по депонированным суммам», Кредит 50 — выдана депонированная зарплата.

Если зарплата не востребована сотрудником в течение трех лет (ст. 196 ГК РФ), то бухгалтер включает ее в состав доходов в целях бухгалтерского учета, а в целях налогообложения — в состав внереализационных доходов для целей налогообложения прибыли (Письмо Минфина РФ от 22 декабря 2009 г. № 03-03-05/244).

Для этого нужно:

- провести инвентаризацию расчетов с сотрудниками по оплате труда,

- подготовить акт инвентаризации, составить бухгалтерскую справку

- издать приказ руководителя организации.

Признавать соответствующий доход необходимо в последний день непосредственно того отчетного периода, в котором истекает срок исковой давности.

Списание невостребованной заработной платы отражается проводкой:

Дебет 76, субсчет 76-4 «Расчеты по депонированным суммам», Кредит 91-1 субсчет «Прочие доходы»

депонированная заработная плата включена в состав прочих доходов по истечении срока исковой давности.

Если сотрудник не получил аванс (зарплату за первую половину месяца, выплачиваемую до его окончания), то проводки будут те же.

Пример 2.

В январе 2017 года работникам основного производства ООО «Лабиринт» начислена заработная плата в сумме 500 000 руб. Общая сумма налога на доходы физических лиц, подлежащая удержанию из начисленной заработной платы, составила 65 000 руб.

Сотрудник «Лабиринт» Иванов из-за болезни заработную плату за январь не получил. Ему было начислено 30 000 руб. Сумма налога на доходы, подлежащая удержанию с заработной платы Иванова, составляет 3900 руб. Заработная плата должна быть выдана Иванову в сумме 26 100 руб. (30 000 — 3 900).

В ноябре бухгалтер «Лабиринта» должен сделать записи:

Дебет 20 Кредит 70 — 500 000 руб. — начислена зарплата за январь;

Дебет 70 Кредит 68, субсчет «Расчеты по налогу на доходы физических лиц» — 65 000 руб. — удержан НДФЛ из заработной платы, начисленной сотрудникам организации.

В день выдачи заработной платы бухгалтер «Лабиринта» сделал записи:

Дебет 50 Кредит 51 — 435 000 руб. (500 000 — 65 000) — оприходованы денежные средства, снятые с расчетного счета на выдачу заработной платы за январь;

Дебет 70 Кредит 50 — 408 900 руб. (435 000 — 26 100) — выдана заработная плата сотрудникам «Лабиринта» (за исключением Иванова);

Дебет 68, субсчет «Расчеты по налогу на доходы физических лиц», Кредит 51 — 61 100 руб. — перечислен в бюджет НДФЛ (за исключением Иванова).

В день депонирования заработной платы бухгалтер «Лабиринта» должен сделать записи:

Дебет 70 Кредит 76-4 — 30 000 руб. — депонирована заработная плата Иванова;

Дебет 51 Кредит 50 — 30 000 руб. — депонированная заработная плата Иванова сдана на расчетный счет в банк.

Предположим, что Иванов в отчетном году зарплату за январь так и не получил. В этой ситуации сумма его заработной платы в размере 30 000 руб. должна быть указана по строке 1550 баланса за отчетный год.

Пример 3.

Через восемь лет после выхода на свободу в организацию обратился бывший работник, уволенный в связи с осуждением к лишению свободы, с просьбой выплатить неполученную заработную плату. Его зарплата была депонирована, а потом списана. Оплата труда на момент увольнения производилась через кассу организации. Вправе ли работник истребовать указанную заработную плату?

Ответ: В случае если заработная плата работника была депонирована, а депонентская задолженность по истечении срока исковой давности (срок исковой давности по обязательству работодателя произвести окончательный расчет с работником начинает течь со дня, следующего за днем увольнения (в данном случае со дня вступления в законную силу приговора суда)) списана в установленном порядке, истребовать у работодателя неполученную заработную плату бывший работник уже не сможет.

Отражение в декларации по НДС возврата денег от покупателя

НДС при возврате, начисленный с частичного внесения оплаты и уплаченный в бюджет, можно принять к вычету. Чтобы обосновать возмещение, требуется провести регистрацию СФ, выставленную на предоплату, в книге покупок.

При этом требуется отразить процедуры возврата заранее внесенной оплаты.

В графе 7 в книге покупок необходимо прописать данные о документе, который является доказательством перечисления предварительной оплаты. В отчетности действие будет отражено по строке 120 в 3 разделе.

Новый СФ при возвращении неотработанного аванса не требуется составлять. При получении предварительной оплаты от покупателя за счет предстоящей поставки, продавцом составляется СФ, где отображается поступившая сумма. Если контракт расторгается, вносятся изменения, аванс можно вернуть покупателю. Тогда показатель НДС, который начислен с предварительной оплаты и внесен в бюджет, возвращается согласно статье 171.

Вычет произвести можно в полной мере после того, как предварительная оплата возвращена, но срок действия не должен быть больше года. Продавцу требуется внести в учет корректировки, связанные с возвратом. Подтвердить право на оформление вычета можно документально, где есть данные о расторжении договоренности и возврате средств

Как отобразить в проводках выплату заработной платы, налогов и удержаний

Данные проводки отражаются по дебету счёта 70 и кредиту соответствующих счетов. Они показывают уменьшение задолженности организации перед работниками по заработной плате.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 70 | 50 | Проводка по выдаче из кассы заработной платы | 254500 | Расчётно-платёжная ведомость, расходный кассовый ордер |

| 70 | 51 | Перечислена зарплата на счета сотрудников в банке (банковские карты) с р/с предприятия | 50000 | Справка-расчёт, платёжное поручение, договор с банком |

| 70 | 68.01 | Удержан НДФЛ с зарплаты работников | 45500 | Справка-расчёт |

| 70 | 71 | Удержана с зарплаты работника не возвращённая им ранее сумма, выданная под отчёт | 2500 | Авансовый отчёт работника |

| 70 | 73 | Удержана с работника сумма возмещения причиненного им материального ущерба | 5500 | Акт служебного расследования, приказ о возмещении ущерба |

| 70 | 75 | Приобретение работниками акций предприятия в счёт заработной платы | 20000 | Заявления работников, решение общего собрания акционеров |

| 70 | 76 | Удержания из зарплаты работников в пользу третьих лиц (членские и страховые взносы, алименты, погашение задолженности по коммунальным платежам, др. выплаты по решению суда, и т.д.) | 10000 | Справка-расчёт |

| 70 | 94 | Удержана сумма материального ущерба с установленных виновных лиц | 5000 | Акт служебного расследования, приказ о возмещении ущерба |

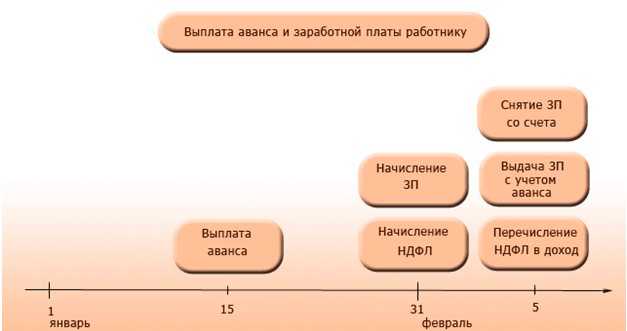

В соответствии с ТК РФ работодатель обязан выплачивать заработную плату не реже двух раз в месяц. Сумма аванса не должна быть меньше окладов или тарифных ставок за отработанную первую половину месяца. Схема выплаты аванса показана на рис. 1.

Рис. 1. Порядок и сроки выплаты аванса.

Удержания из заработной платы могут проводиться исключительно в случаях, предусмотренных законодательством. Ст. 138 ТК РФ устанавливает ограничения на размер удержаний из зарплаты:

- в стандартных случаях – не более 20% от суммы зарплаты;

- в особых предусмотренных законодательством случаях, а также при удержании из заработка работника по нескольким исполнительным документам – не более 50% заработной платы;

- при отбывании работником исправительных работ, выплате алиментов на несовершеннолетних детей, возмещении ущерба в результате преступления – не более 70% заработной платы.

Мы не будем подробно рассматривать расчет зарплаты, а разберем проводки, которые формируются в бухгалтерском учете после выполнения расчетов для каждого сотрудника.

Этапы работы по учету зарплаты в организации:

Для учета всех операций, связанных с оплатой труда, используется 70 счет «Расчеты с персоналом по оплате труда». По кредиту этого счета отражаются начисления, по дебету — НДФЛ, другие удержания и выплаты зарплаты. Проводки по начислению зарплаты, удержаниям, начислению НДФЛ и страховых взносов обычно делаются последним числом месяца, за который начислена зарплата. Проводки по выплате зарплаты и уплате НДФЛ и взносов — в день фактического перевода (выдачи) денежных средств.

Бухгалтерские проводки депонированной зарплаты

Не важно, когда именно представитель персонала должен был получить на руки и не получил свои «кровные», бухучет по з/п должен касаться того месяца, когда ее начислили, как это утверждается в п. 5 ПБУ 1/2008

Бухгалтерские процедуры разделяются на три части: начисление, депонирование и выплата депонированной з/п.

Начисление средств на зарплату:

- дебет 20 (23, 25, 26, 29, 44), кредит 70 – «Заработная плата начислена»;

- дебет 70, кредит 68, субсчет «Расчеты по НДФЛ» – «С суммы заработной платы удержан НДФЛ»;

- дебет 70, кредит 50 (51) – «Заработная плата выплачена за вычетом суммы НДФЛ».

Депонирование зарплатных сумм проводится по субсчету «Расчеты по депонированным суммам», являющемуся частью счета 76 «Расчеты с различными дебиторами и кредиторами»:

- дебет 70, кредит 76 – «Сумма неполученной зарплаты депонирована»;

- дебет 51, кредит 50 – «Сумма депонированной заработной платы зачислена на расчетный счет организации».

Выплата депонированных зарплатных средств:

- дебет 50, кредит 51 – «Получены деньги в банке на выдачу депонированной зарплаты»;

- дебет 76, кредит 50, субсчет «Расчеты по депонированным суммам» – «Депонированная зарплата выдана сотруднику».

Как ведется учет зарплаты в бюджетных учреждениях

Бюджетные предприятия финансируются за счет федеральных средств, поэтому к учету в них предъявляются особые, повышенные, требования. План счетов в таких структурах специальный. При отражении движения средств используется классификация КОСГУ. В том числе, в целях отражения заработка персонала задействуются коды:

- 211 – здесь формируются сведения по зарплате, окладу в бюджетном учреждении, а проводки выполняются путем добавления указанного кода.

- 212 – здесь вносят все прочие виды выплат (командировочные, компенсации и т.д.).

- 213 – здесь отражают начисленные соцпособия.

Распределение сумм вознаграждений осуществляют посредством корреспонденции с кодами 730/830 (для кредиторских долгов), 610 (для выбытия с бюджетных счетов). Основные проводки делаются следующим образом:

- Д 040120211 (010961211, 010971211, 010981211) К 030211730 – начислен заработок.

- Д 030211830 К 030301730 – начислен с заработка НДФЛ.

- Д 030211830 К 030403730 – начислена сумма по исполнительной документации.

- Д 030211830 К 020134610 – выдан заработок из кассы.

- Д 030211830 К 020111610 – переведен заработок на карту.

Вывод – в этой статье мы подробно рассмотрели, как организовать ведение учета заработка на предприятиях. Типовые проводки выполняются в соответствии с нормами Приказа № 94н, где сказано, что для этих целей предназначен сч. 70. Кроме начислений вознаграждений в обязательном порядке бухгалтер должен отразить удержание НДФЛ, начисление страховых взносов. Правильность внесения данных важна, прежде всего, с точки зрения расчетов с персоналом, а также для соблюдения точности перечисления налогов и сборов в бюджет и внебюджет РФ.

Что это такое?

Депонированная заработная плата – эта те финансовые средства, которые были начислены сотруднику организации в срок, но он не явился забрать их в назначенные дни.

При этом важно учитывать, что работник должен числиться в штате организации официально. Сотрудники, начисление зарплаты которых происходит на банковскую карту, не обязаны присутствовать в день начисления заработанных средств

Если же работники получают плату за свой труд через кассу, они должны являться за начислениями в установленную дату

Сотрудники, начисление зарплаты которых происходит на банковскую карту, не обязаны присутствовать в день начисления заработанных средств. Если же работники получают плату за свой труд через кассу, они должны являться за начислениями в установленную дату.

В пункте 2 указания от 11.03.2014 № 3210-У можно найти, что юридические лица обязуются устанавливать лимит на выдачу наличных средств, которые могут быть в кассе организации.

Чрезмерные превышения могут быть зафиксированы только в дни заработной платы, пособий и премий. Если произошло так, что работник по какой-либо причине не смог явиться и забрать свои деньги,лишние средства должны быть отправлены в банк, а ведомость по выдаваемой зарплате нужно закрыть. Соответственно депонирование выполняется только в том случае, когда деньги выдаются через кассу, а при получении финансовых средств через банковскую карту такая необходимость не нужна.

Порядок и сроки выдачи депонированных средств устанавливаются внутренними нормативными актами. Обычно если работник пропустил получение наличных средств, он может обратиться за ними на следующий день, установленный для выдачи пособий и заработной платы внутренним уставом организации, или в день, специально отведенный для депонированных выплат.

Если в кассе недостаточно денежных средств, а работник не желает ждать дня, отведенного для подобных выплат, он имеет право обратиться с письменным заявлением в бухгалтерию организации. В заявлении он должен указать желаемую дату получения денег.

При этом руководство не может отказать ему в такой просьбе, подкрепленной заявлением. Это право работника закреплено статьей 136 ТК РФ.

Если работодатель нарушает права, сотрудник имеет право написать иск в трудовую инспекцию или решить вопрос в судебном порядке.

Сама процедура депонирования не представляет собой нарушения действующего законодательства. Однако сумма, не выплаченная работнику по его предъявленному требованию, влечет за собой трудовой спор.