Возврат товара поставщику: способы, проводки, нюансы

Содержание:

Сроки оформления и хранения

ООО «Поставка товара» поставило мячи 02.08.2019 в количестве 100 штук. Бухгалтер сделал соответствующие записи:

- Дебет 0 105 00 340 Кредит 0 302 34 730 — спортивные мячи приняты к учету на сумму 60 000 рублей;

- Дебет 0 302 34 830 Кредит 0 201 11 000 — денежные средства в сумме 60 000 руб. были перечислены с расчетного счета.

07.08.2019 выяснилось, что продавец поставил 30 футбольных мячей и 70 баскетбольных.

Бухгалтер составил проводки на возврат товара поставщику: Дебет 0 302 34 830 Кредит 0 105 00 440 — составлен акт возврата на сумму 18 000 рублей (стоимость одного мяча, умноженная на количество = 600 руб. × 30 шт.).

Параллельно бухгалтер подготовил:

- Претензионное письмо в произвольном виде с подробным описанием сути претензии.

- Возвратную накладную по форме ТОРГ-12, утвержденную Постановлением Госкомстата России от 25.12.1998 № 132 (ОКУД 0310001).

- Акт на возврат товара поставщику.

Гражданский кодекс предусматривает конкретные сроки оформления процедуры (ст. 477 ГК РФ):

- для продукции без срока годности — не позднее двух лет с момента поставки;

- для товаров с указанным сроком годности — не позднее истечения установленного срока.

Хранить документы, подтверждающие, что продукцию вернули, придется не менее 5 лет. На основании Федерального закона № 402 от 06.12.2011, в организации должен быть утвержден порядок хранения бухгалтерских документов. Ознакомьте ответственное лицо с утвержденным порядком под подпись.

Однако не всегда брак или несоответствие товара могут быть обнаружены при осмотре.

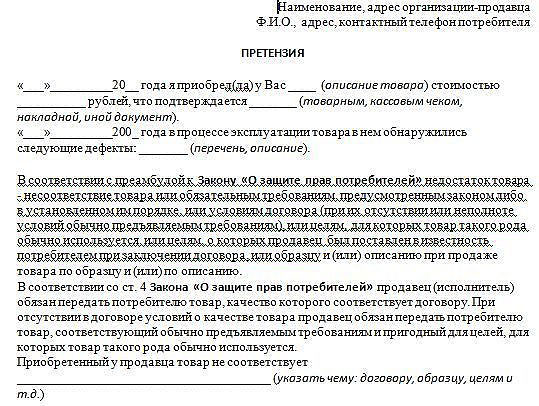

Возможен ли возврат, если право собственности уже перешло? Какие документы оформлять на возврат товара поставщику? Какие проводки на возврат товара должен сделать бухгалтер? Ответы на эти вопросы можно найти в статье.

Оформление возврата товара зависит от его причины и времени передачи права собственности. Если продавец может заменить порчу, доукомплектовать, переупаковать поставку, возвращать товар не потребуется.

Но отказ покупателя принять поставку означает, что договор купли-продажи расторгнут, что должно найти отражение в учете сторон.

Рассмотрим, как отражаются в учете операции по возврату ТМЦ по наиболее частым основаниям.

Первый контроль товара должен быть выполнен сотрудниками компании в момент его принятия на склад. Если обнаружены какие-либо отклонения от заказа, то сразу составляется акт по форме ТОРГ-2 (ТОРГ -3 для импортных предметов).

- Накладная на возврат товара поставщику имеет свой уникальный номер и дату составления.

- В верхней части документа указываются реквизиты организации грузоотправителя, осуществляющей возврат товара. Обязательными реквизитами являются ИНН/КПП, юридический адрес, банковские реквизиты организации (БИК, корреспондентский и расчетный счет).

- В графе «Грузополучатель» необходимо указать реквизиты организации — поставщика товара.

- В графе «Адрес доставки» указывается пункт разгрузки на территории поставщика, данный адрес может отличаться от юридического адреса организации.

- Графа «Поставщик» заполняется по аналогии с графой «Грузополучатель» с указанием всех необходимых реквизитов. Поставщиком в данном случае будет выступать организация, осуществляющая возврат товара.

- Графа «Плательщик» часто совпадает со строкой «Грузополучатель». В строке также отражаются реквизиты и наименование организации.

- Графа «Основание» служит для отражения причины возврата товарно-материальных ценностей. Например, это может быть договор поставки или дополнительное соглашение. При заполнении данной графы необходимо указать дату и номер документа-основания.

- В табличной части накладной на возврат товара поставщику следует указать описание товара, который подлежит возврату. Обязательными реквизитами для заполнения являются:

- Наименование, характеристика, сорт товара;

- Единица измерения;

- Вид упаковки;

- Количество;

- Цена.

В последнем столбце графы подбивается общая сумма по количеству и цене.

В конце табличной части указываются общее количество и сумма возвращаемого товара.

- Накладная на возврат товара поставщику заверяется подписями уполномоченных лиц организаций грузоотправителя и грузополучателя.

Бланк по форме ТОРГ-12 допускает прием товарно-материальных ценностей по доверенности с указанием реквизитов организации-доверителя, а также ФИО и должности лица, получившего доверенность.

- На готовом бланке по форме ТОРГ-12 проставляются печать организации и дата составления накладной на возврат товара поставщику.

Основные понятия

Продавец при покупке изделия для дальнейшей реализации (оптом) именуется поставщиком, а покупатель – контрагентом. В роли поставщика может выступать непосредственно производитель (изготовитель) продукции, юридическая организация или частное лицо. По отношению к покупателю поставщик обязан:

- предоставить определенное количество приобретаемых изделий соответствующего качества;

- удовлетворить полностью претензии законного характера к приобретению со стороны контрагента;

- произвести поставки в зафиксированные в договоре сроки, без задержек.

Контрагент обязан принять поставляемые объекты и оплатить все предоставленное ему способом, оговоренным в договоре: авансовым (предварительным) платежом, по факту получения, по факту реализации (по графику).

При нарушении платежных условий продавец имеет право выставить потребителю претензии по оплате.

Как отразить возврат товара в налоговом учете по налогу на прибыль?

При несоблюдении поставщиком условий соглашения покупатель имеет право произвести возврат товара полностью или частично. Проблемы по обратной передаче чаще возникают из-за нарушения комплектности поставки или несоответствия качественным параметрам. Поставщик и контрагент оформляют операцию документально, выполняя в учете необходимые бухгалтерские проводки.

Кстати! По договоренности допускается замена приобретения или устранение нарушений в установленные сроки. При уклонении продавца от исполнения претензий контрагент имеет право направить в судебные органы исковое заявление.

Возврат некачественного товара поставщику: нормативно правовое обоснование

В отличие от Закона о защите прав потребителей, ГК РФ содержит гораздо более умеренные нормы относительно прав покупателей.

Суть заключается в том, что в первом случае стороной сделки, приобретающей вещь, является более незащищенный субъект – человек. В случае с поставкой, оба контрагента являются субъектами предпринимательской деятельности и ведут дела на свой страх и риск.

Несмотря на отсутствие строгих штрафов, и больших санкций, какие предусмотрены обозначенным Законом для защиты граждан, ГК РФ все же довольно подробно регламентирует отношения по поставке, посвятив ей целый параграф под номером три главы 30.

Тем не менее относительно порядка и условий возврата партии при отношениях по поставке законодатель все относит нас к общим правилам, применяемым к купле-продаже.

Следует отметить, что обозначенные положения первого параграфа тридцатой главы ГК РФ применяются в том случае, если иное не согласовано сторонами в договоре.

Таким образом, закон дает продавцу и покупателю широкий простор для творчества в части формирования случаев, порядка, исключающих условий и прочего, что касается отношений по обратной передачи приобретенной продукции, имеющей недостатки.

Бухгалтерский учет

В бухгалтерском учете покупателя возврат части товара отражается как операция по реализации МПЗ.

Выручка от реализации таких товаров отражается в порядке, предусмотренном ПБУ 9/99 «Доходы организации» (далее — ПБУ 9/99). Доходы от возврата товара отражаются либо в составе доходов от обычных видов деятельности (п. 5 ПБУ 9/99), либо в составе прочих доходов (п. 7 ПБУ 9/99) (в зависимости от сферы деятельности и учетной политики организации).

При этом доход признается равным цене, указанной в договоре с покупателем (без НДС) (п. 10.1, п. 6 и п. 6.1 ПБУ 9/99).

В учете покупателя при возврате товара, ранее принятого на учет, проводятся следующие записи:

Дебет () Кредит () — отражена «обратная реализация» качественного товара;

Дебет () Кредит , субсчет «Расчеты по НДС» — начислен НДС;

Дебет () Кредит () — списана стоимость возвращенного поставщику товара.

Возврат товара надлежащего качества поставщику оформляется первичными документами*(3). Возврат товара может быть произведен на основании накладной (форма может быть разработана на основе формы N ТОРГ-12 или М-15 (письмо УФНС России по г. Москве от 21.09.2012 N 16-15/089421@) или акта-приема передачи).

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Учет возврата (обратной передачи) материалов покупателем поставщику;

— Энциклопедия решений. Возврат товара продавцу (поставщику);

— Энциклопедия решений. Корректировочный счет-фактура;

— Энциклопедия решений. Переход на применение ставки НДС 20% с 2019 года;

— Вопрос: Обязательно ли продавцу с 01.01.2019 при возврате товаров составлять исключительно корректировочный счет-фактуру в связи с рекомендациями ФНС России, представленными в п. 1.4 письма от 23.10.2018 N СД-4-3/20667@? (ответ службы Правового консалтинга ГАРАНТ, декабрь 2018 г.)

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ профессиональный бухгалтер Башкирова Ираида

Ответ прошел контроль качества

28 января 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Федеральный закон от 03.08.2018 N 303-ФЗ.

*(2) Ранее такие разъяснения приводились только в отношении операций по возврату товара неплательщиками НДС (письма Минфина России от 19.03.2013 N 03-07-15/8473, от 31.07.2012 N 03-07-09/96, от 24.07.2012 N 03-07-09/89, от 03.07.2012 N 03-07-09/64, от 16.05.2012 N 03-07-09/56, ФНС России от 14.05.2013 N ЕД-4-3/8562@).

*(3) В соответствии с ч. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. На основании первичных документов ведется бухгалтерский учет. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным — непосредственно после ее окончания (ч. 3 ст. 9 Закона N 402-ФЗ).

Все формы первичных учетных документов определяются руководителем экономического субъекта, а разрабатываются лицом, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9 Закона N 402-ФЗ). Закон N 402-ФЗ не предусматривает обязательного применения форм первичных учетных документов, которые содержатся в альбомах унифицированных форм. Однако при разработке собственных форм организации могут в качестве образца использовать и унифицированные формы, утвержденные Госкомстатом России.

Нюансы возврата товара

Не считая рассмотренных выше особенностей оформления и практического осуществления возврата товара поставщику, можно выделить ряд следующих нюансов, что заслуживают внимания при участии хозяйствующего субъекта в обоих процедурах:

- В случае, если поставщик поставил меньшее, чем по договору, количество товаров, поставил некачественные или некомплектные товары — и при этом не осуществил, соответственно, их замену или доукомплектование, то покупатель вправе:

- купить аналогичные товары у других лиц;

- отнести расходы, связанные с покупкой данных товаров, на поставщика, который до того не осуществил требуемой поставки.

Расчет таких расходов производится в соответствии с положениями пункта 1 статьи 524 ГК РФ.

- Поскольку заполнение формы ТОРГ-2 — процедура довольно трудоемкая, хозяйствующий субъект (если поставщик не против) вправе применить альтернативный подход — заполнив акт в свободной форме.

При этом, в акте должны обязательно присутствовать ссылки:

- на договор поставки;

- на накладную.

Унифицированные формы во взаимоотношениях между частными предприятиями, как правило, применять в принципе необязательно: они используются скорее традиционно. Но на практике альтернативу им искать нет смысла — поскольку данные документы имеют довольно удобную структуру и логичный порядок заполнения (в том числе с помощью различных бухгалтерских и учетных программ — из которых удалить соответствующие формы с последующей заменой на иные сложно, а то и просто невозможно).

- Поставщик и покупатель вправе устанавливать отдельные сроки для рассмотрения претензий по качеству и комплектности товаров.

В этом случае именно эти сроки будут признаны «разумными». Срок может быть привязан к определенному типу претензий. Так, общераспространено правило, по которому претензии по качеству, появившиеся в момент приемки, рассматриваются до 3 дней, а претензии при гарантийных случаях — до 1 года.

- Если в ходе приемки некачественный (недокомплектный или не соответствующий ассортименту) товар был выявлен, то покупателю необходимо:

- остановить приемку;

- разместить некачественный товар отдельно от качественного (оформив его под ответственное хранение);

- немедленно оповестить поставщика об обнаружении некачественного товара и о его размещении под ответственное хранение.

При этом должна быть обеспечена защита обоих типов товаров от внешних воздействий. В этом случае у поставщика будет меньше вопросов касательно вероятности повреждения товаров на стороне контрагента. А если повреждение все же было допущено, то поставщик вправе взыскать с контрагента убытки — вплоть до величины, соответствующей стоимости товара. Ответственное хранение товара покупатель осуществляет по общим правилам, что установлены положениями главы 47 ГК РФ.

- В случае, если покупатель, оформивший некачественный товар на ответственное хранение, не оповестит об этом поставщика, то такой товар считается поставленным на учет и подлежащим оплате. Доказывать необходимость его замены (обоснованность возврата) придется в общем порядке — при последующем согласовании действий с поставщиком.

В свою очередь, поставщик обязан самостоятельно вывезти товар либо распорядиться им иным способом. Сделать это нужно, опять же, в разумный срок. Если поставщик проявит бездействие в отношении необходимых операций с некачественными товарами, то покупатель получит возможность реализовать данные товары (пункт 2 статьи 514 ГК РФ). Либо — доставить их поставщику самостоятельно при последующем предъявлении ему денежных сумм в счет компенсации издержек на доставку. Отметим, что в случае самостоятельной реализации товара покупателем определенная сумма достается и поставщику (пункт 3 статьи 514 ГК РФ).

- Товар нельзя безосновательно не принять. Если это будет сделано, то поставщик будет иметь право в любом случае потребовать оплаты за поставку (пункт 4 статьи 514 ГК РФ).

- Как показывает судебная практика, требования о возврате товара не удовлетворяются, если заявлены позднее, чем через год после совершения поставки (и выявления недостатков у принятых товаров покупателем). Таким образом, годовой срок в рассматриваемых правоотношениях считается разумным.

Как правило, вместе с товаром поставляется некая тара или упаковка. С учетом данного обстоятельства могут иметь место следующие примечательные сценарии во взаимоотношении поставщика товара и покупателя.

Документальное оформление процедуры возврата продукции, не удовлетворяющей требованиям по качеству

В Методическихрекомендацияхпоучетуиоформлениюоперацийприема, хранения и отпуска товаров… от 10.07.1996 № 1-794/32-5 в пункте 2.1.9. говорится о том, что возврат изделия продавцу при обнаружении изъянов в процессе реализации осуществляется через оформление расходной накладной. Сюда же относятся ситуации, когда товар не согласован по качеству и комплектности.

Это оформление происходит по унифицированной форме, утвержденной постановлением Госкомстата России от 25 декабря 1998 года (ТОРГ-12). Обычно присутствует указание в виде текста, что это накладная на возврат товара некачественного или некомплектного.

Важно! Ссылка на реквизиты акта о том, что изделие признано не совсем качественным тоже должно присутствовать в накладной. Акт ТОРГ-2 предназначается для отечественных товаров, а актТОРГ-3 — для импортных товаров

Эти акты составляются при первичном приеме продукции потребителем. Они же – юридическое основание при потребности предъявить претензии продавцу.

Прием товара от розничного покупателя составляется товарной накладной по форме № ТОРГ-12 в двух экземплярах. Один из них прикрепляется к товарному отчету, другой отдается покупателю. Такая накладная – основание для обмена изделия или получения уплаченных за него денег.

Этот момент зафиксирован в пункте 10.3 Методических рекомендаций по учетам и оформлениям операций по приему, хранениюи отпуску товаров в торговых организациях, которые утверждены письмом Роскомторга РФ от 10.07.1996 № 1-794/32-5.

От чего зависит оформление возврата денег: основные моменты

От того, когда совершен возврат товара, в день покупки до закрытия смены, когда на ККМ снимается Z-отчет, или позднее. Если возврат происходит в день покупки, то деньги покупателю возвращаются из той же операционной кассы. Во втором же случае – уже из основной кассы.

Раздел IV Типовых правил эксплуатации ККМ при проведении финансовых расчетов с людьми, говорит, что возврат денег должен производиться из операционной кассы в магазине по чеку, который был выдан в этой же кассе. Подпись руководителя или его зама на таком чеке обязательна.

Акт по форме КМ-3 составляется на сумму возвращаемых денежных средств. Он оформляется единичным экземпляром. В оформлении участвует комиссия, в составе которой обязательно есть заведующий товарной секцией (отделом), старший кассир и кассир–операционист. Форма акта КМ-3 утверждена пост.Госкомстата РФ от 25 декабря 1998 года №132.

Чеки от покупателя, которые приняты и погашены, приклеиваются на лист бумаги и совместно с вышеописанным актом отдаются в бухгалтерский отдел.

Важно! Деньги, которые выплачены по возвращенному покупателю кассовому чеку, должны быть отражены в 16 графе Книги кассира-операциониста. На итог именно этой графы становится меньше сумма выручка, которую получил магазин в этот день

Если у покупателя несколько наименований изделий в кассовом чеке, то магазин может выдать ему взамен заверенную администрацией организации, копию чека. Именно такой порядок оформления документов установлен для приема налоговыми органами. Об этом четко прописано в письме УФНС по Москве от 08 июня 2006 года № 22-12/49655.

Удобнее и логичнее отображать возврат финансов покупателю по отдельной секции. Таким образом можно организовать аналитический учет с помощью ККМ так, чтобы Книга продаж всегда была заполнена правильно.

Если возврат денег происходит не в день приобретения, а в другой день, то к руководству принимаются другие нормы и правила. В частности речь идет о Порядке ведения кассовых операций в России, который был утвержден решением Совета директоров ЦБ России от 22 сентября 1993 года № 40. Этот же Порядок актуален и в случае, когда чек покупателем утерян.

В таких ситуациях деньги могут быть возвращены лишь из главной кассы согласно расходному кассовому ордеру по форме КО-2. Основание для такого возврата — письменное заявление от покупателя с предъявлением паспорта или иного документа, удостоверяющего личность. Этот же порядок предусмотрен в методических рекомендациях.

Заявление о возврате может быть составлено в свободной форме. Если имеет место обмен товара, то продавец совершает 2 операции:операция по приему старого товара и операция по реализации нового товара.

Если покупатель не требует возврата денег, а имеет желание обменять свою покупку на более качественное изделие, или более ему подходящее, то оформление происходит немного иначе. Далее рассмотрим, как именно.

Права покупателя

Четкому определению данного вопроса посвящена статья 18 в Законе о защите прав потребителей. Если после приобретения россиянином в товаре присутствуют явные дефекты, то он имеет право потребовать со стороны продавца:

Право возврата

- Разрыва договора покупки и продажи, полного возврата денежных средств.

- Устранения недостатков, характерных для товара.

- Замену на аналог с надлежащим качеством.

- Предоставление скидки или же снижение цены, на соразмерном уровне.

В таких ситуациях потребитель должен вернуть продавцу товар, в котором обнаружены недостатки. Но только если сам продавец требует этого и предлагает сам же оплатить услугу. Покупатели могут так же выставлять требование о компенсации всех убытков, которые возникли из-за некачественной покупки.

Но другое объяснение у закона для тех, кто обнаружил недостатки в технике, относящейся к технически сложным предметам:

- В данном случае ведение разговора о скидках недопустимо.

- Допустимо разрывать соглашения и требовать заменить товар, но только если товар получен, и с этого момента прошло максимум 15 дней. Время самого приобретения роли не играет.

Если же две недели прошло, то возврат становится допустимым при обнаружении действительно серьезного недостатка, или допущено нарушение по срокам на ремонтные работы, которые устанавливаются законодательно. Но даже в случае нарушения 15-дневного срока покупатель может потребовать компенсации или разрыва договора, если были проведены многократные ремонтные работы, из-за которых покупкой невозможно было пользоваться на протяжении месяца и более длительного срока.

Требования законодательства не распространяются на тех, кто совершает покупки только для дальнейшей перепродажи. Потому стоит опираться на общий порядок, установленный для тех, кто участвует в розничной продаже.

Различия в понятиях

Некоторые бухгалтерские работники не разделяют понятия «возврат товаров» и «обратная реализация», получая в итоге многочисленные проблемы с оформлением документации и с отражением в учете (налоговом, бухгалтерском) совершаемых операций.

Если через некоторое время после отгрузки купленной партии приобретатель возвращает продавцу полученное (полностью, частично), важно выяснить точную причину для этого. Когда причиной обратного перемещения продукции указывается несоответствие поставки условиям соглашения (спецификации) по комплектации, окраске, качеству или размеру, то процедура должна трактоваться именно как возврат

Когда причиной обратного перемещения продукции указывается несоответствие поставки условиям соглашения (спецификации) по комплектации, окраске, качеству или размеру, то процедура должна трактоваться именно как возврат.

Такая ситуация возникла в результате неисполнения должным образом реализатором своих обязательств по поставке заказанного.

Если договор расторгнут по причине, указанной в ГК РФ, обязательства сторон получаются не исполненными, отсутствует факт реализации. При такой передаче получается отказ от прав собственника на полученное приобретение, а не восстановление перешедшего права владения. Покупатель, уже оприходовавший поступление в учете, должен сделать сторнирующие проводки для исправления.

В случаях, когда у приобретателя отсутствуют какие-либо претензии к полученной продукции, а ее перемещение по месту продажи производится по договоренности с продавцом (к примеру, нереализованная в срок часть), то процесс представляет собой обратную реализацию. Фактически происходят 2 сделки: при первой поставщик продал товары покупателю, а затем во второй сделке покупатель реализовал эти же объекты или их часть поставщику. Обе стороны оформляют и отражают в учете сделку как обычную куплю или продажу продукции.

Кстати! Полученный по соглашению продукт соответствующего требованиям качества возвращается продавцу только по решению участников сделки или если ситуация оговорена условиями действующего договора (ст. 450, ст. 453 ГК РФ). При получении право собственности на продукцию передается приобретателю (ст. 223 ГК РФ), а при обратной реализации, совершаемой по той же стоимости, по которой продукция приобретена, право собственности меняется на первоначальное состояние (до продажи).