Предприниматели обязаны указывать названия товаров в чеке с 1 февраля. как подготовиться к новому закону

Содержание:

- Как заполнить

- Коротко

- Вместо кассового чека — ничего не выдавать (когда такое возможно и стоит ли этим пользоваться)

- Как проверить реквизиты чека?

- Результат модернизации аппаратов

- Возможность восстановления

- Чек ККМ: главный документ проведения операции

- Дополнительные реквизиты

- Обязательные реквизиты

- Как расшифровываются в чеке фискальные данные

- Способы регистрации онлайн-кассы

- Оплата на сайте поставщика (интернет-эквайринг)

- Проверка документа через мобильное приложение

- Приобретение товаров (работ, услуг) через подотчетное лицо

- Как пробивать в онлайн-кассе

- Новые требования к реквизиту «Код товара» (тег 1162)

- Что нас ждет в ближайшем будущем

- Можно ли принять к учету пко без кассового чека

Как заполнить

Заполнить ордер необходимо полностью, указав в нем:

- порядковый номер и дату составления;

- сумму, оприходованную в кассу (цифрами и прописью);

- основание получения денег (например, договор с покупателем или авансовый отчет работника);

- подписи ответственных лиц.

Заполнение формы допускается от руки. Можно распечатать бланк приходно-кассового ордера по ссылкам выше и заполнить его полностью от руки. Также заполнение первичных документов допускается в ПО. В этом случае документ распечатывается с заполненными реквизитами, а подписи уполномоченные лица должны поставить от руки.

Коротко

- Информация, содержащаяся в кассовом чеке, согласно действующему законодательству, должна давать покупателю полное представление о торговой точке, товаре, приобретенном им, понесенных расходах и об обслуживающем его продавце.

- Кроме того, данные чека позволяют проверить законность торговой операции с помощью современных технологий, интернет-ресурсов, получить электронный чек на почту в сети и распечатать его по своему усмотрению.

- В кассовом чеке также содержатся исчерпывающие фискальные данные, передаваемые в ФНС, о торговой операции и о технике, фирме (ОФД), обслуживающей информационный обмен с фискальным органом.

- Закон позволяет включать в кассовый чек любую дополнительную информацию, стимулирующую продажи владельца ККТ.

Вместо кассового чека — ничего не выдавать (когда такое возможно и стоит ли этим пользоваться)

Не выдавать покупателю (клиенту) при получении оплаты от него никаких документов взамен — полное право хозяйствующих субъектов, в отношении которых Законом № 54-ФЗ (и связанными с ним нормативными актами):

- предусмотрено прямое освобождение от применения онлайн-кассы (то есть, когда ее нельзя применять даже при желании);

- предусмотрено право не применять онлайн-кассу (и при этом прямо не предусмотрено выдавать какие-либо документы вместо кассового чека).

Субъекты, кто не должен применять ККТ в принципе — это, в частности, банки (пункт 1 статьи 2 Закона № 54-ФЗ), владельцы механических вендинговых аппаратов, принимающих оплату монетой (пункт 1.1 статьи 2 закона).

Основной перечень субъектов, которые вправе на свое усмотрение не применять онлайн-кассы (и не выдавать какие-либо документы взамен кассового чека) отражен в пункте 2 статьи 2 Закона № 54-ФЗ ( , который вскоре будет дополнен по факту вступления в силу Законопроекта № 682709-7, прошедшего 3 чтения). Но есть и другие категории лиц — о которых сказано, в частности, в пунктах 2.2, 5, 6, 12 указанной статьи.

Важнейшая часть Законопроекта № 682709-7 () — статья 2. В ней сказано, что ИП, не имеющие наемных работников, вправе не использовать онлайн-кассы до 1 июля 2021 года:

- при продаже товаров собственного производства;

- при оказании услуг или выполнении работ.

При этом, в Законопроекте ничего не сказано об обязательствах указанных ИП выдавать какие-либо документы вместо кассовых чеков — таким образом, указанные выше ИП без работников еще довольно долго смогут пользоваться преференциями, аналогичными тем, что определены для хозяйствующих субъектов по пункту 2 статьи 2 Закона № 54-ФЗ.

Также отметим, что до 1 июля 2019 года могут не использовать ККТ — при наличии права не выдавать документ, альтернативный кассовому чеку, хозяйствующие субъекты, поименованные в пункте 4 статьи 4 Закона от 03.07.2018 № 192-ФЗ (в их числе — участники правоотношений в сфере ЖКХ, капремонта, некоторых направлений потребительского кредитования) — .

Следует отметить, что сам факт приема денежных средств от покупателя без выдачи каких-либо подтверждающих документов взамен — явление, которое с высокой степенью вероятности не найдет понимания прежде всего со стороны самого покупателя. Ему как-то все равно, что закон не предписывает продавцу выдавать кассовые чеки: человек обязательно захочет иметь на руках документ, удостоверяющий покупку.

В силах продавца, освобожденного от обязанности применять ККТ, — такой документ предоставить, и не нести при этом значительных финансовых издержек (сопоставимых с теми, что характеризуют содержание онлайн-касс). Подобным документом — создаваемым для поддержания доверия со стороны покупателя, может быть:

- БСО — составляемый в порядке, предусмотренном постановлением Правительства России от 06.05.2008 № 359 ().

Следует принципиально разграничивать БСО, составляемый по постановлению № 359, от БСО онлайн-кассы, предусмотренного Законом № 54-ФЗ. Эти два документа — разные и по технологическим, и по юридическим признакам. Принципиальная разница, прежде всего, в том, что БСО онлайн-кассы — это всего лишь разновидность кассового чека ККТ, а не альтернатива ему. В то время как БСО по постановлению № 359 — как раз альтернатива.

- Товарный чек — содержащий:

- номер документа;

- дату формирования чека;

- наименование хозяйствущего субъекта, его ИНН;

- наименование, количество товара;

- сумма к оплате;

- должность, ФИО, подпись продавца.

Именно эти реквизиты рекомендует включать в товарный чек Минфин (письма от 16.08.2017 № 03-01-15/52653, от 06.05.2015 № 03-11-06/2/26028).

При этом, БСО рекомендуется составлять, если хозяйствующий субъект оказывает услуги, а товарный чек — если продает товары.

Печатать БСО или товарные чеки — в подтверждение покупки и для поддержания лояльности покупателей, продавец может, используя чековые принтеры (чекопечатающие машины — ЧПМ) без фискализации. Стоят они относительно недорого (от 4 тысяч рублей), и могут быстро формировать чеки с требуемыми реквизитами — которые очень похожи на те, что выдаются онлайн-кассами — отчего покупатель не станет сомневаться в том, чтобы доверять такой документации.

Товарные чеки и БСО также можно заполнять вручную — купив заблаговременно для этого специальные бланки. Это оправдано, если покупателей (клиентов) у предпринимателя немного.

Как проверить реквизиты чека?

Налоговая служба предоставляет такую возможность на своем официальном сайте для тех, кто установил соответствующее мобильное приложение. С его помощью можно:

- получать и хранить чеки онлайн-касс;

- проверять их подлинность;

- сообщать налоговикам о выявленных нарушениях.

Для пользования этим приложением придется зарегистрировать свои данные. Это предложат сделать при первом обращении к программе.

С целью проверки пользователь может ввести требуемые программой реквизиты чека вручную или сканировать QR-код чека. После отправки данных и обработки их приложением пользователю будут предоставлены итоги проверки. Ознакомившись с соответствующими результатами, пользователь сможет сообщить налоговикам о нарушении. Отправить сообщение о нарушении возможно также в случаях, когда:

- чек продавцом не выдан;

- реквизиты чека некорректны;

- электронный чек от продавца не получен.

Адрес сайта в интернете, на котором пользователь имеет возможность проверить факта наличия записи данного расчета и его подлинности, должен быть указан на чеке.

В дополнение предлагаем ознакомиться со статьей «Как в кассовом чеке указывать наименование услуг?».

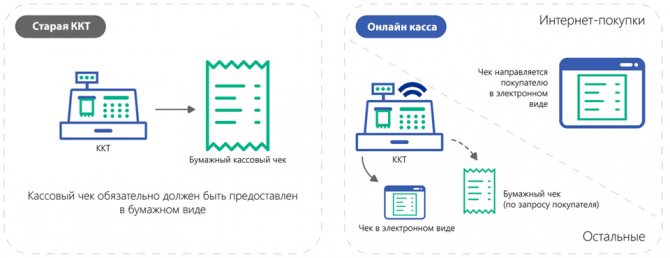

Результат модернизации аппаратов

Отличие модернизованной версии ККМ:

- чек с QR кодом, а не просто бумажная версия;

- поступление информации в налоговую через ОФД;

- необходимость покупки или аренды фискального накопителя;

- все программы обязаны передать название товара и артикул в кассу и ОФД.

Обработка информации также не занимает много времени и налоговикам проще проверять предпринимателей, поскольку у них есть вся расчетная информация. Фискальный накопитель подключается к остальным аппаратным компонентам точно так же, как старый аппарат с ЭКЛЗ.

Фискальный накопитель нужно менять с определенной периодичностью. Раз в три года это предстоит делать плательщикам на УСН, ПСН, ЕСХН и ЕНВД, а раз в 13 месяцев плательщиками на ОСН. До обновления ККМ нужно полноценно использовать до того, как будут закуплены, установлены и зарегистрированы новые кассы.

Онлайн-касса должна иметь:

- номер на пластиковом корпусе;

- отражение российского времени;

- название групп товаров,

- весовые штрих-коды;

- скидки и наценки, применяемые в магазине;

- мини-принтер для печати фискальных документов;

- функцию поиска чека.

Фискальная документация должна быть в определенном формате (ФФД 1.05 и 1.1), утвержденном законодательством. На распечатку обычно уходит до 60 миллиметров в секунду. Если нужно заменить ленту, то сделать это можно довольно быстро.

В кассовом чеке должна быть указана дата и время покупки, место (адрес магазина или торговой точки), наименование организации-пользователя онлайн-кассы или ИП, его ИНН и другие реквизиты.

Это далеко не полный перечень данных. Обязательно должно указываться также должность и фамилия сотрудника, осуществившего расчет с покупателем и выдавшим чек о покупке товара или услуги, а также адрес сайта, электронной почты.

От торговцев требуется только оплата подписки в ОФД и обеспечение постоянного доступа к сети. ОФД выбирается из большого списка компаний, после чего нужно заключить с этой организацией договор. Услуги оператора платные и придется ежегодно перечислять ему не менее 3 тыс. рублей за один кассовый аппарат.

Мнение эксперта

Татьяна Николаевна

Главный бухгалтер

Задать вопрос

С 2021 года в чеках и бланках строгой отчетности указывается список оплаченных товаров (с указанием цены, скидок), заводской номер и в некоторых случаях контакты покупателя.

Возможность восстановления

Выполнить процедуру замены можно и без чека – по его уникальному номеру. Все сведения о выполненных операциях сохраняются в базе ККМ, поэтому сложности с возвратом почти полностью исключаются.

По Закону РФ “О защите прав потребителей” ни одно юридическое лицо не может отказать клиенту в предоставлении новой платежной квитанции, если она все же была утеряна. Поэтому при неудовлетворении запроса можно воспользоваться правом на обращение в правоохранительные органы.

Трудности могут возникнуть при намерении восстановить чек, полученный в терминале или банкомате – на это уходит гораздо больше времени. Если транзакция или иная операция проводилась с использованием функционала оборудования, то получить всю важную информацию можно при звонке в службу поддержки – телефон указывается на корпусе аппарата.

В разговоре понадобится уведомить специалиста о нюансах оплаты. Так, обязательно нужно сообщить сумму и товар – это позволит ускорить процесс поиска. После получения реквизитов документа для его оформления в бумажной форме нужно обратиться в отделение фирмы, ответственной за обслуживание конкретного терминала (обычно это банки).

Чек ККМ: главный документ проведения операции

Уже не первый год в стране существует норма, которая устанавливает обязательное наличие контрольно-кассовой машины у всех объектов предпринимательской деятельности. После каждой операции продажи товара ИП должно оформлять кассовый чек. Именно этот документ является подтверждением открытой деятельности. На его основе проводится проверка кассовой дисциплины ИП, а также соблюдение всех фискальных норм, установленных законодательством РФ. За непробитый кассовый чек предполагается наказание предпринимателя в виде штрафа.

Чек, который выдает контрольно—кассовый аппарат, — это фискальный документ, который печатается на специальной ленте и должен иметь набор обязательных реквизитов. К последним относятся:

- название ИП согласно документов о регистрации;

- идентификационный налоговый номер налогоплательщика-ИП;

- заводской номер, который был присвоен контрольно-кассовому аппарату на заводе-изготовителе;

- порядковый номер;

- дата совершения покупки;

- время проведения операции, отображенной в чеке;

- цена покупки или оказываемой услуги;

- тип фискального режима.

Все эти параметры могут быть указаны на данном фискальном документе во время выдачи в произвольном порядке. То есть, нет единой структуры чека контрольно-кассовой машины. Главное, чтобы были указаны обязательные реквизиты.

Дополнительные реквизиты

Кроме указанных выше, владелец ККТ может отображать в кассовом чеке любую корректную информацию дополнительно. ФЗ-54 никаких ограничений на этот счет не содержит.

Чаще всего в дополнительный блок кассового чека включается:

- рекламное объявление компании, текстовое или (и) графическое;

- данные о спецпредложениях, акциях, розыгрыше ценных призов;

- ссылка на интернет-ресурс, где покупатель может получить дополнительную информацию о компании, товарах и акциях.

Размещение дополнительных реквизитов, как правило, оправдано экономически – за счет большого охвата покупателей подобной рекламой.

Обязательные реквизиты

Законодательно не определена единая форма бланка товарного чека, но содержание его имеет обязательные требования.

Это:

- Название документа, его порядковый номер и дата оформления при покупке товара.

- Полное наименование организации как в установочных документах. Это обязательное условие при возможном обращении по поводу товара или услуги в арбитражные органы. Если предприятие торговли принадлежит индивидуальному предпринимателю, то указывается его имя, отчество и фамилия.

- В реквизитах обязательно надо указать идентификационный номер налогоплательщика.

- В товарном чеке пишется, сколько и какого товара продано покупателю. Если речь идет об услуге или работе, содержание их подробно описывается.

Это неотвлеченное описание действий работников, а конкретное наименование работы с указанием цены.

Если приобретено несколько товаров, информация о количестве, стоимости и цене каждого прописывается в отдельной строке подробно и полно:

- Цена за единицу товара и вся сумма за покупку указывается в российской валюте.

- Товарный чек, обычно, выдается продавцом магазина. В конце бланка обязательно надо указать фамилию, инициалы выдавшего чек лица. Ставится его личная подпись. Этот продавец ответственен за товар.

В заполнении товарного чека не допускаются ошибки и исправления. При возникновении этих недочетов следует заполнить бланк заново.

Если предприниматель имеет несколько торговых точек, то в товарном чеке указывается наименование продающего товар магазина и его адрес. Это делается для конкретизации проведенной операции и при возникновении спорной ситуации разобраться в деталях можно в конкретном магазине с подписью продавца на бланке.

Многие организации-покупатели требуют указывать в товарном чеке паспортные данные предпринимателя (без данных о прописке) и ОГРН организации.

Как расшифровываются в чеке фискальные данные

Смысл большинства реквизитов покупателю интуитивно понятен, но часть, относящаяся к фискальным данным, требует пояснения. Рассмотрим некоторые реквизиты кассового чека и их значение более пристально.

Напомним, что фискальными данными, согласно ФЗ-54, являются сведения о расчетах продавца и покупателя, хранящиеся в фискальной памяти и передаваемые в режиме онлайн-кассы в ФНС, а также сведения о кассовой технике, обслуживающей эти расчеты:

- РН ККТ — регистрационный номер контрольно-кассовой техники. Он присваивается при регистрации в ФНС.

- ЗН ККТ — заводской номер кассовой техники. Этот реквизит вводят на этапе настройки оборудования.

- ФН № — номер фискального накопителя (заводской). Вносится в настройки до начала эксплуатации кассы. Выводится автоматически.

- ФД № — номер фискального чека по порядку. Его присваивает кассовый аппарат в автоматическом режиме.

- ФП, ФПД — фискальный признак документа. Он проставляется на основании регистрационных данных торгующей организации в ФНС: ИНН, даты регистрации, рег. номера ККТ, заводского номера ККТ; ИНН ОФД (оператора фискальных данных), кроме того – порядкового номера ФД.

- Адрес сайта ОФД, адрес сайта для проверки ФПД, адрес сайта ФНС. По этому адресу проверяют законность торговой операции, которая фиксируется через оператора фискальных данных, т.е. проверяется чек. Как правило, здесь указывается сайт налоговой службы.

- QR — двухмерный код. Предназначен для проверки закодированных реквизитов чека, быстро считывается с помощью устройств обработки изображений, настроенных соответствующим образом. ФНС разработана специальная программа, работающая с QR-кодом.

Для электронного чека обязательны:

- Номер версии ФФД — в настоящее время используются две версии формата фискальных данных: 1.05 и 1.1.

- Код ФФД — код формы фискального документа. Для чека это цифра 3, для коррекционного кассового чека — 31.

Способы регистрации онлайн-кассы

Субъектам хозяйственной деятельности на выбор предоставляется несколько способов регистрации контрольно-кассовой техники:

- на сайте фискальной службы;

- непосредственно в отделении налоговой.

Первый вариант более востребованный, кассу можно зарегистрировать в режиме онлайн.

Регистрация оборудования включает несколько этапов:

- необходимо перейти на сайт налог. ру;

- затем выбрать раздел «Учет контрольно-кассовой техники»;

- в открывшемся окне нажать на «Зарегистрировать ККТ»;

- после кликнуть на «Заполнить параметры вручную»;

- следующая стадия предполагает выбор места установки ККМ, с помощью соответствующей опции необходимо заполнить адрес и поле индекса;

- в списке модели ККТ нужно выбрать приобретенное устройство, вписать технические данные;

- перейти к «Выбрать», система автоматически проверит достоверность введенной информации;

- в представленном списке следует найти оператора фискальных данных, его идентификационный номер подтянется автоматически;

- сведения нужно сохранить и отправить.

Регистрационное окно не нужно закрывать до поступления уведомления с регистрационным номером ККТ. Данные понадобятся для завершения постановки на учет оборудования.

В налоговой службе регистрация выполняется по следующей схеме:

- нужно подать документы и заявление в отделение фискального органа, также понадобится и кассовое устройство;

- рассмотрение заявки и проверка ККМ занимает 5 рабочих дней;

- предприниматель в случае успешной постановки на учет получает регистрационную карту.

Есть и третий вариант. Выполнить регистрацию могут и специалисты в центре обслуживания по месту приобретения онлайн-касс. За услуги нужно будет дополнительно заплатить.

Оплата на сайте поставщика (интернет-эквайринг)

Часто клиенту, желающему оплатить товар, работу или услугу, не нужно ехать в магазин или офис продаж. Покупатель может рассчитаться непосредственно на сайте поставщика. Для этого нужно заполнить специальную защищенную форму оплаты, указать информацию о своей карте, после чего с нее спишется необходимая сумма. Такой вариант называют интернет-эквайрингом. Также можно расплатиться при помощи электронного кошелька (Webmoney, Яндекс.Деньги и проч.).

В прежней редакции Закона № 54-ФЗ не было ясности относительно того, должен ли интернет-торговец применять ККТ и пробивать чеки. И хотя налоговики настаивали, что такая обязанность существует, выполнить ее на практике было крайне затруднительно, поскольку клиент и продавец не взаимодействуют лично.

Согласно действующей редакции Закона № 54-ФЗ, интернет-торговцу необходимо подключить онлайн-кассу и выписывать чеки. Но не на бумаге, а в электронной форме. Формирование чека происходит автоматически после того, как продавец получает разрешение от банка-эмитента карты, то есть когда авторизация держателя карты прошла успешно. При оплате посредством электронного кошелька чек формируется в тот момент, когда продавцу поступает сообщение с параметрами платежа, свидетельствующими о положительном результате оплаты.

Электронный чек нужно направить на номер телефона либо на электронную почту, указанную покупателем (п. 5 ст. Закона № 54-ФЗ). Затем электронный чек передается на сервер налоговиков через фискальный накопитель и оператора фискальных данных (ОФД).

Здесь есть один важный нюанс: если поставщик занимается не только интернет-продажами, но еще торгует через обычный магазин, ему нужно использовать два кассовых аппарата. Первый предназначен исключительно для интернет-торговли, и ему не обязательно иметь устройство, печатающее чеки. Второй предназначен для «обычной» торговли и снабжен принтером для печатания чеков. Использовать единый кассовый аппарат для обоих видов торговли нельзя. Дело в том, что при регистрации в ИФНС нужно указать только один адрес: либо почтовый адрес магазина, либо электронный адрес сайта.

Добавим, что осуществлять интернет-торговлю по «старым» правилам, то есть без онлайн-касс и электронных чеков, можно до 30 июня 2017 года включительно. Начиная с 1 июля все компании и предприниматели, принимающие оплату через свои сайты, обязаны выполнить указанные выше требования.

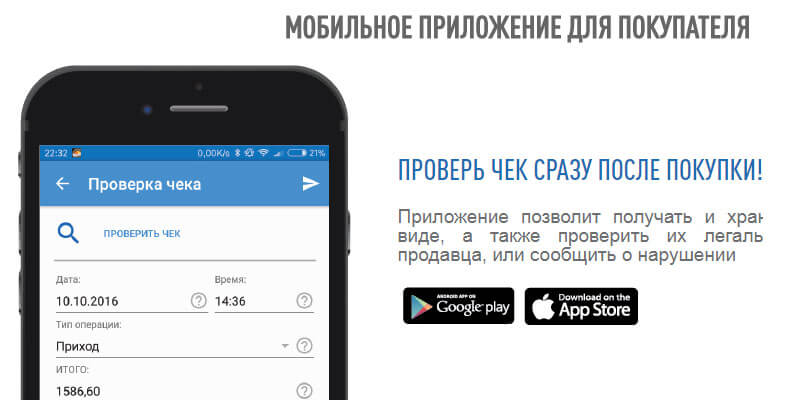

Проверка документа через мобильное приложение

Для загрузки следует использовать Гугл Пей или АппСтор, в зависимости от типа ОС. Для прямого скачивания из маркета следует ввести «Проверка кассового чека». Ошибка при установке на iOS может быть вызвана:

- использованием старой версией ОС: до iOS 8.0;

- не хватает свободного места для установки, менее 20 Мб.

В случае с гаджетами на платформе Андроид, сбой может быть связан с устаревшей версией ОС – до 4.1 или, как в предыдущем случае, размер свободного места составляет менее 15 МБ.

В портативной версии подлинность чека можно проверить следующим способом:

- запустить утилиту;

- перейти в «Мою визитную карточку»;

- ввести персональные данные в появившейся форме;

- кликнуть на «Продолжить»;

- ввести полученный в текстовом сообщении код в поле формы для завершения создания учетной записи.

Проверка документа, подтверждающего торговую операцию, доступна в главном меню. Есть несколько способов, как это сделать:

- просканировать с помощью QR-кода, расположенного внизу чека, и приложение автоматически через видеокамеру на гаджете распознает зашифрованное значение и затем запустит процесс сверки;

- ввести информацию в предложенную форму.

Результаты выводятся на экран:

- В случае, если факт оплаты был внесен в базу фискальной службы, появится запись о корректности чека. Доступен электронный вариант документа, его можно сравнить с бумажной версией. Все просмотренные копии сохраняются в «Моих чеках».

- При отсутствии подтверждающих сведений о торговой операции, потребитель сразу в приложении может сразу уведомить об этом ведомственные органы.

Приобретение товаров (работ, услуг) через подотчетное лицо

Зачастую организации или ИП покупают товары, либо оплачивают работы и услуги через подотчетное лицо. Нужно ли при подобных обстоятельствах пробивать кассовые чеки?

Здесь важно понимать, что данная хозяйственная операция состоит из двух частей. Первая часть — это взаиморасчеты между работодателем и подотчетником

Такие взаиморасчеты происходят в рамках трудовых отношений и не подпадают под действие Закона № 54-ФЗ. Поэтому при выдаче сотруднику денег под отчет, при приеме от него неиспользованной суммы, а также в случае компенсации затрат, которые работник понес при покупке чего-либо для нужд компании, применять кассовую технику не надо. Это подтвердили и специалисты ФНС России в письме № АС-4-20/15566@.

Вторая часть — это отношения с поставщиком. Они могут оформляться одним из двух способов: от имени компании или ИП, либо от имени подотчетного лица. Рассмотрим оба варианта.

Покупка совершена от имени подотчетного лица

Чаще всего сотрудник приходит в магазин в качестве обычного покупателя — физического лица. При этом работник не предъявляет доверенность, из которой следовало бы, что он действует в интересах своего работодателя. Поэтому продавец выдает подотчетнику кассовый чек. Что касается подотчетного лица, то у него нет такой обязанности по двум причинам. Во-первых, потому что он физическое лицо (а ККТ применяют только юрлица и ИП; п. 1 Закона № 54-ФЗ), и во-вторых, потому что покупатель не пробивает чеков. Такой вывод содержится в письме ФНС России № АС-4-20/15566@.

Затем сотрудник приносит в свою бухгалтерию авансовый отчет, а в качестве подтверждающего документа прикладывает кассовый чек, полученный в магазине. Работодатель принимает стоимость покупки к расходам, но заявить вычет по НДС не может (см. «При покупке товаров в розничной торговой сети организация не может заявить «входной» НДС к вычету или учесть этот налог в составе расходов»).

Покупка совершена от имени организации или ИП

Возможен и другой вариант, при котором подотчетник взаимодействует с поставщиком как представитель своего работодателя. В этом случае сотрудник предъявляет доверенность, выписанную на его имя организацией или предпринимателем. Тогда продавец (обычно это мелкооптовый склад или база) выставляет накладную и счет-фактуру, где в качестве покупателя указан не сотрудник, а работодатель. Если товар оплачен наличными или картой, то поставщик оформляет кассовый чек. Все эти документы прикладываются к авансовому отчету, и на их основании бухгалтер списывает расходы и предъявляет НДС к вычету.

Подотчетник при этом пробивать кассовый чек не должен. В письме № АС-4-20/15566@ сказано: «…при таком расчете применяется одна единица ККТ и формируется один кассовый чек. При этом ККТ применяется лицом, которое оказывает услуги (продает товары, выполняет работы)». Таким образом, выдача второго чека (т.е. чека, оформленного покупателем) не предусмотрена.

Добавим, что сейчас чек ККТ, оформленный при расчетах между компаниями и ИП, ничем не отличается от других чеков. Но с июля 2019 года в нем нужно будет обозначить ИНН покупателя (клиента), а также его наименование (т.е. название организации или ФИО предпринимателя). К тому же в таком чеке придется указать следующие сведения (при их наличии): страну происхождения товара; сумму акциза и регистрационный номер таможенной декларации.

Как пробивать в онлайн-кассе

Онлайн-касса — это обычная кассовая техника, которая подключается к сети Интернет и автоматически передает данные в ФНС. Главная особенность онлайн-кассы — передача данных о наличных денежных расчетах налоговым органам в режиме онлайн по сети Интернет. Это поможет упростить налоговые проверки, контроль за уплатой налогов, а также сделать процесс торговли более прозрачным для потребителя.

С 1 июля 2019 года юридические лица, ИП (кроме тех, то продает товары собственного производства, оказывает услуги или выполняет работы и не имеет наемных работников) должны были перейти на использование онлайн-касс.

Клиент при совершении покупки имеет право оплачивать товар (услуги или работу) как наличными, так и банковской картой одновременно. При этом в фискальном документе должна отражаться информация об обоих способов платежа. Если клиент перед моментом расчета предоставляет продавцу свои контакты (номер мобильного телефона или адрес электронной почты), тогда кассир может сразу отправить клиенту чек в электронной форме. Электронный вид фискального документа приравнивается к кассовому чеку, оформленному на бумажном носителе.

При продаже товаров или услуг в интернете, а также при зачислении клиентом денежных средств на расчетный счет предприятия через банк, продавец должен обеспечить передачу клиенту чека одним из способов:

- на адрес электронной почты, номер мобильного телефона, домашний адрес клиента. Эти данные должны быть запрошены при осуществлении платежа;

- на бумажном носителе вместе с товаром или при оказании оплаченных работ или услуг (в момент доставки товара).

В случае невыдачи или при допущении ошибок в уже выданных чеках продавец имеет право сформировать чек коррекции для корректировки расчетов. Этот документ должен быть сформирован не позднее отчета о закрытии смены.

Покупатель в момент расчета может запросить дубликат кассового чека. Продублировать квитанцию можно следующими способами:

- через оператора фискальных данных;

- с помощью 1С;

- через приложение «Копия чека»;

- восстановление данных из памяти ККМ;

- через функцию «Возврат».

Обратите внимание! Фискальный документ подлежит восстановлению в течение 30 дней с момента покупки. Некоторые предприятия в дополнение к кассовому могут выдавать товарный чек

Этот документ не является бланком строгой отчетности и не имеет определенных требований к его заполнению. Функция товарного чека — расшифровка перечня приобретенных товаров

Некоторые предприятия в дополнение к кассовому могут выдавать товарный чек. Этот документ не является бланком строгой отчетности и не имеет определенных требований к его заполнению. Функция товарного чека — расшифровка перечня приобретенных товаров.

Товарный чек

Еще один вариант выдачи квитанции — удержание определенной суммы из заработной платы работника в счет полученного товара. В этом случае сотрудник предприятия выступает в качестве клиента, поэтому такая операция относится к операциям купли-продажи.

Формирование правильного кассового чека, отвечающего всем требованиям законодательства, — серьезный и сложный процесс. Фискальный документ должен быть выдан уже при расчете с первым клиентом, когда предприятие только начинает свою деятельность. Поэтому следует позаботиться и проконтролировать все нюансы, связанные с выдачей кассовых чеков еще до начала торговой деятельности, чтобы избежать проблем с налоговыми органами.

Новые требования к реквизиту «Код товара» (тег 1162)

| Информация, включаемая в реквизит | Значение первых двух байт реквизита в электронной форме | Значение реквизита, начиная с третьего байта в электронной форме | Значение реквизита в печатной форме |

| Код товара, который не распознан | 0000 | Массив информации, считанный со штрих-кода товара в виде бинарной последовательности с младшими битами справа. Если длина массива превосходит 30 байт, последовательность обрезаелины 30 байт слева. Длина массива до 30 байт | Не печатается |

| Код товара в формате EAN-8, UPC-E | 4508 | Массив информации, содержащий значение кода товара в кодировке EAN-8, представленное в формате ASCII. Длина массива 10 байт | Не печатается |

| Код товара в формате EAN-13, UPC-A | 450D | Массив информации, содержащий значение кода товара в кодировке EAN-13, представленное в формате ASCII. Длина массива 15 байт | Не печатается |

| Код товара в формате ITF-14 | 490E | Массив информации, содержащий значение кода товара в кодировке ITF-14, представленное в формате ASCII. Длина массива 16 байт | Не печатается |

| Код товара в формате GS1 Data Matrix или Data Matrix маркировки | 444D | Массив информации, содержащий в кодировке ASCII последовательность следующего вида: идентификатор применения <�значение идентификатора применения> без кода проверкианный массив информации должны включаться код вида товара GTIN (идентификатор применения 01) и серийный номер (идентификатор применения 21). Длина массива до 30 байт | |

| Код товара средства идентификации мехового изделия | 5246 | Массив информации, содержащий 20 буквенно-цифровых знаков кода идентификации мехового изделия в кодировке ASCII. Длина массива 20 байт | |

| Код товара в кодировке ЕГАИС 2.0 в формате PDF417 | C514 | Массив информации, содержащий значения символов с 9-го по 31-й из 68-символьной последовательности кода ЕГАИС 2.0 в кодировке ASCII. Длина массива 25 байт | |

| Код товара в кодировке ЕГАИС 3.0 в формате Data Matrix | C51E | Массив информации, содержащий значения символов с 1-го по 14-й из 150-символьной последовательности кода ЕГАИС 3.0 в кодировке ASCII. Длина массива 16 байт |

Что нас ждет в ближайшем будущем

ФНС разрабатывает методические указания по использованию форматов, которые станут обязательными после принятия поправок в закон 54-ФЗ. Пока что поправки еще не внесены в Госдуму.

Очень неожиданно для всех привычных к розничным чекам участников рынка при получении аванса и оплате кредита ФНС трактует товарную строку не как товар, а как платеж за данную товарную позицию. Соответственно, сумма по товарной строке – это не цена товара с учетом скидок и наценок, а сумма платежа, которую пользователь вводит произвольно.

Мы же, со своей стороны, рекомендуем определять сумму платежа пропорционально стоимости товарной позиции с учетом скидок и наценок. Что не противоречит методическим указаниям ФНС и сближает чек и счет-фактуру.

Как только методические указания будут утверждены, они, соответственно, будут поддержаны в конфигурациях 1С.

Можно ли принять к учету пко без кассового чека

Подробности Категория: Консультации экспертов ГАРАНТа Опубликовано: 03.08.2020 06:56 Рассмотрев вопрос мы пришли к следующему выводу: Для подтверждения расходов на приобретение ТМЦ, осуществленных организацией через подотчетное лицо, достаточно наличия в качестве подтверждающего документа товарного чека, если он содержит все обязательные реквизиты, установленные п. 2.1 ст. 2 Закона N 54-ФЗ. Обоснование вывода: В общем случае подотчетные лица должны отчитаться за полученные денежные средства.

Процесс составления и оформления первичной учетной документации характеризуется некоторой спецификой, которую нужно принимать во внимание работающим с ней сотрудникам. В процессе оформления операций в кассе по приходу и расходу финансовых средств применяются приходные и расходные ордера с квитанциями