Как определить среднегодовую численность работников

Содержание:

- Списочная численность

- Нюансы и особенности проведения вычислений

- Расчет среднегодовой численности работников

- Какие бывают категории сотрудников компании?

- Расчет

- Как рассчитать необходимое количество сотрудников

- Списочная численность

- В каких случаях работнику полагается среднемесячная зарплата

- Как рассчитать СЧП

Списочная численность

Чтобы подсчитать среднесписочную численность, необходимо сначала определить списочную численность работников за каждый календарный день отчетного периода (например, месяца – с 1-го по 30-е или 31-е число, а для февраля – по 28-е или 29-е число). В списочной численности учитывают:

- работников, оформленных по трудовому договору, которые выполняют постоянную, временную или сезонную работу один день и больше;

- собственников фирмы, работающих и получающих в ней зарплату.

Причем учитывают как фактически работающих, так и отсутствующих на работе по каким-то причинам:

- пришедших на работу, в том числе и тех, кто не работал из-за простоя;

- находящихся в командировках, если за ними фирма сохраняет заработную плату, а также тех, кто находится в краткосрочных заграничных командировках;

- не явившихся на работу по болезни (в течение всего больничного и до выбытия по инвалидности);

- не явившихся на работу из-за выполнения государственных и общественных обязанностей (например, участвовал в качестве присяжного заседателя в суде);

- принятых на работу на неполный рабочий день или неполную рабочую неделю, а также принятых на половину ставки (оклада) в соответствии с трудовым договором или штатным расписанием. В списочной численности эти работники учитываются за каждый календарный день как целые единицы, включая нерабочие дни недели, обусловленные при приеме на работу. К этой группе не относятся работники, которым в соответствии с законодательством установлена сокращенная продолжительность рабочего времени: в возрасте до 18 лет; занятые на работах с вредными и опасными условиями труда; женщины, которым предоставлены дополнительные перерывы в работе для кормления ребенка; женщины, работающие в сельской местности; работники – инвалиды I и II групп;

- принятых на работу с испытательным сроком;

- надомников (они учитываются за каждый календарный день как целые единицы);

- сотрудников, имеющих специальные звания;

- направленных с отрывом от работы в образовательные учреждения для повышения квалификации или приобретения новой профессии (специальности), если за ними сохраняется заработная плата;

- временно направленных на работу из других организаций, если за ними не сохраняется заработная плата по месту основной работы;

- студентов и учащихся образовательных учреждений, работающих в организациях в период производственной практики, если они зачислены на рабочие места (должности);

- обучающихся в образовательных учреждениях, аспирантурах, находящихся в учебном отпуске с сохранением полностью или частично заработной платы;

- обучающихся в образовательных учреждениях и находившихся в дополнительном отпуске без сохранения заработной платы, а также работников, поступающих в образовательные учреждения, находившихся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов в соответствии с законодательством;

- находившихся в ежегодных и дополнительных отпусках, предоставляемых в соответствии с законодательством, коллективным договором и трудовым договором, включая находившихся в отпуске с последующим увольнением;

- имевших выходной день согласно графику работы организации, а также за переработку времени при суммированном учете рабочего времени;

- получивших день отдыха за работу в выходные или праздничные (нерабочие) дни;

- находившихся в отпусках по беременности и родам, в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в отпуске по уходу за ребенком;

- принятых для замещения отсутствующих работников (ввиду болезни, отпуска по беременности и родам, отпуска по уходу за ребенком);

- находившихся в отпуске без сохранения заработной платы независимо от длительности отпуска;

- находившихся в простоях по инициативе работодателя и по причинам, не зависящим от работодателя и работника, а также в неоплаченных отпусках по инициативе работодателя;

- принимавших участие в забастовках;

- работавших вахтовым методом. Если организации не имеют обособленных подразделений на территории другого субъекта Российской Федерации, где производятся вахтовые работы, то работники, выполнявшие работы вахтовым методом, учитываются в отчете организации, с которой заключены трудовые договоры и гражданско-правовые договоры;

- иностранных граждан, работавших в организациях, расположенных на территории России;

- совершивших прогулы;

- находившихся под следствием до решения суда.

Нюансы и особенности проведения вычислений

В расчет численности должны включатся все фактически занятые сотрудники, в том числе сезонные, работающие удаленно, временные и сотрудники на испытательном сроке.

Не учитываются при подсчете численности адвокаты, сотрудники, трудоустроенные на основаниях внешнего совместительства, а также те, с кем трудовые отношения оформлены гражданско-правовым договором.

Отдельно следует отметить те категории сотрудников, которые могут быть учтены либо не учтены, в зависимости от определенных факторов:

- Совместители – как уже говорилось, если это внешний совместитель, он не входит в отчетность, если совместительство внутреннее, то такой сотрудник учитывается один раз (как один человек), а не по количеству ставок или человеко-часов;

- Учредители – учитываются, если им начисляется заработная плата. Если учредитель ведет на предприятии какую-либо трудовую деятельность, но зарплата ему при этом не выплачивается (получение дивидендов не относится к данному пункту), то в списочную численность он не войдет;

- Командированные за границу – учитываются в зависимости от длительности командировки. Если она краткосрочная, такой сотрудник включается в общую численность, если командировка длительная – то нет;

- Проходящие обучение (в том числе, если они направлены от организации и получают от нее стипендию) – учет зависит от того, сохранена ли за сотрудником заработная плата. Если да, то даже если обучение происходит с отрывом от работы, такой сотрудник учитывается.

Если имеются сотрудники, работающие неполный рабочий день, они также должны учитываться при расчете среднесписочной численности.

При таком способе учета нужно подсчитать общее количество часов, отработанных за день всеми сотрудниками, работающими неполный день. Далее расчет производится в зависимости от продолжительности рабочего дня в организации и количества рабочих дней в неделе.

Если график работы стандартный – восьмичасовой рабочий день при пятидневной неделе, то общее количество человеко-часов за день делится на 8.

Таким образом достигается сопоставимость числа сотрудников, работающих неполный день.

Например, если в организации трудится 10 сотрудников со стандартным графиком и 4 человека работают по 6 часов в день, то путем приведенных выше расчетов получим:

- 4 * 6 = 24 человеко-часа в день

- 24/8 = 3

Таким образом все сотрудники, работающие неполный день соответствуют 3 сотрудникам, оформленным на полную ставку.

В таком случае списочная численность за один день составит 10 + 3 = 13 человек.

Если при расчете человеко-часов сумма сотрудников в пересчете на один день получилась дробной, в отчет указывается целое число, полученное в соответствии с правилами округления.

Необходимо помнить, что помимо сотрудников, которым предоставлен график с неполным рабочим днем на основании обоюдного соглашения или по условиям трудового договора, есть отдельная категория лиц, которым работодатель в любом случае обязан предоставить возможность работать неполный день.

К этой категории относятся несовершеннолетние сотрудники, кормящие женщины, инвалиды первой и второй групп, работники, занятые на вредных или опасных условиях работы.

Особенности и нюансы процедуры вычисления рассмотрены в следующем видеоролике:

Если расчет среднесписочной численности требуется по формам РСВ-1 и 4-ФСС то к тому значению, которое было рассчитано, потребуется вычислить средние значения численности за отчетный период по тем категориям сотрудников, которые в это значение не включаются (внешние совместители и сотрудники, оформленные по гражданско-правовым договорам)

Расчет среднегодовой численности работников

В плане социально-экономического развития предприятия на будущий год численность работников предприятия показывается в среднегодовом исчислении с учетом времени их работы в течение планируемого года.

Среднегодовая численность работников рассчитывается следующим образом:

1) если указывается конкретный месяц приема или увольнения работников, то для расчета используется следующая формула:

чел.

где — численность работников на начало года;

— количество работников принимаемых или увольняемых;

n – количество полных месяцев работы (не работы) принятых (уволенных) работников с момента приема (увольнения) до конца года.

Пример:

В июле принято на работу 2 человека, с октября уволен 1 человек. Численность работников на начало года 50 человек. Определить среднегодовую численность работников.

Решение:

=50+(2*5/12)-(1*3/12)=51 чел.

Ответ: среднегодовая численность составляет 51 чел.

2) если указывается поквартальное время приема или увольнения работников, то расчет выполняется по формуле:

чел.

где 1,2,3,4 количество работников принятых или уволенных по месяцам соответственно;

3,5;2,5;1,5;0,5 – коэффициенты, учитывающие поквартальное время работы или не работы.

Пример:

Численность работников на начало года 50 человек. Принято на работу в 1 квартале 4 чел. Уволен в 4 квартале 1 чел. Определить среднегодовую численность работников.

Решение:

= 50+(4*3,5/4)-(1*0,5/4)=53 чел.

Ответ: среднегодовая численность составляет 53 чел

3) если не указывается конкретное время приема или увольнения работников, то для расчета используется следующая формула:

чел

Пример:

Численность работников на начало года 50 человек. Принято на работу в течение года 6 чел. Определить среднегодовую численность работников.

Решение:

= 50+6/2=53 чел.

Ответ: среднегодовая численность составляет 53 чел

Пример:

Определить среднегодовую численность работников по следующим данным: численность работников на начало года 48 человек, в течение года принято на работу 5 человек, увольняют с работы с декабря месяца 2-х человек.

Решение:

Какие бывают категории сотрудников компании?

Их можно разделить на следующие виды.

- Постоянные сотрудники. То есть это те работники, которые были приняты на срок не менее года по контракту, а чаще всего и вовсе бессрочно.

- Временные. Это те сотрудники, которые были приняты на работу на срок до 2 месяцев. Сюда же можно отнести людей, взятых в организацию для замены отсутствующего по любым причинам работника. В этом случае они принимаются на срок до 4 месяцев. Обычно нет смысла, чтобы таких сотрудников тоже включала в себя статистика численности работников.

- Сезонные. Принятые в штат для выполнения сезонных работ на срок до полугода. Особенно часто таких работников нанимают сельскохозяйственные предприятия. Обычно летом у них количество работников существенно увеличивается, зимой – уменьшается.

Имеются также работники несписочного состава. К этой группе относятся внешние совместители, а также сотрудники, которые были привлечены для специальных либо разовых работ, или те, с которыми были заключены гражданско-правовые договоры. А еще – те, которые получают стипендию от предприятия или были направлены от него на учебу. К работникам несписочного характера относятся также некоторые другие сотрудники.

Списочную численность персонала можно использовать и для определения этого среднего показателя за определенный период, например за месяц или год. При этом статистическое изучение численности определяет показатель по явочной численности. Это на самом деле правомерно, т.к. часто не все работники посещают свое рабочее место ежедневно. Поэтому явочный показатель является самым объективным. Если нужен учет численности работников по наиболее точным показателям, следует использовать именно последний способ.

Расчет

Формула расчета за год, квартал

В документах, которые определяют расчеты данного показателя, нет точных рамок для того, когда требуется его проводить. А потому, на фирме имеют место быть расчеты за месяц, квартал и год. Но, основой для всех подсчетов становится показатель среднемесячных цифр.

Для того, чтобы определить показатель за долгое время, например за месяц, необходимо знать более мелкие цифры, такие как – ежедневное посещение. Данные можно взять из пунктов пропуска, или учетных журналов. Если у вас не будет точных показателей по поводу посещаемости людей в праздничные или выходные дни, закон разрешает приравнивать эту цифру к показателям предыдущего периода.

Также, существует ряд сотрудников, которые числятся в списках, но не учитываются при подсчетах:

- женщины, которые взяли отпуск из-за беременности или для ухода за ребенком;

- объекты, которые взяли ребенка из детдома, а потому находятся не в оплачиваемом отпуске;

- граждане, которые не присутствуют на работе через обучение, или которые ушли в отпуск без сохранения платы;

Но несмотря на все расхождения, среднесписочное количество сотрудников можно получить путем суммирования наличия на работе сотрудников каждый день и поделив данную цифру на количество дней в календарном месяце.

Обратите внимание, что если компания не функционировала полный месяц, а лишь половину или меньше, это ничего не меняет, делить полученную цифру нужно все равно на полное количество дней.

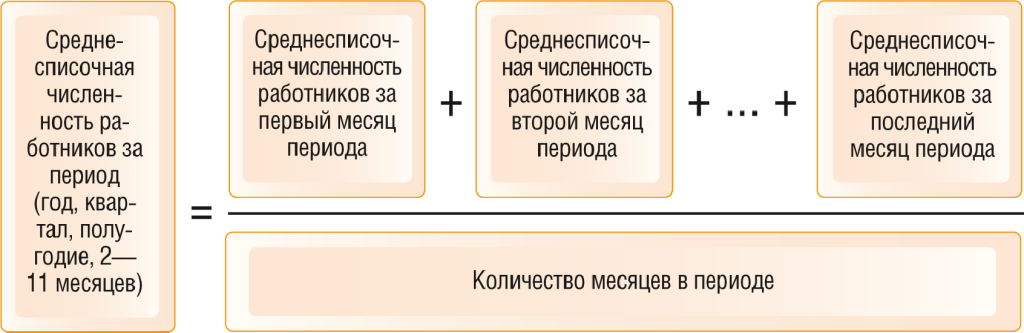

Если же вы хотите получить значение среднегодовой численности работников, то процедура выполнения будет похожей. Только тут вам нужно будет сложить количество сотрудников в каждом месяце и поделить цифру на двенадцать месяцев. Опять-таки, если даже фирма не функционировала определенное время (например, зимой) это ничего не меняет, делить все равно необходимо на 12.

Итак, для того чтобы определить среднесписочную численность работников за месяц необходимо использовать следующую формулу – сумма дней / количество календарных дней в месяце.

То есть, для того чтобы рассчитать среднее количество числа работников в году, необходимо воспользоваться формулой: сумма работников за все месяцы / 12 месяцев работы.

Например, вы являетесь хозяином известной фирмы, и вам необходимо рассчитать среднесписочную численность работы за месяц.

У вас в штате работают 54 сотрудника, 3 – работники по совместительству, а 1 – лицо по договору. Из 50 сотрудников, которые работают по договору, 3 ушло в отпуск без сохранения заработной платы на 10 дней, 1 – в декрет и еще 1 работала всего полдня

Итак, для расчетов мы не берем во внимание тех, кто ушел в декрет, тот, кто работал на полставки – считается только наполовину, а те, кто были в отпуске, всего на 20 дней

И тогда мы получаем:

49+54\30+4*30/8/30=49+1,8+0,5=51,3 человека.

Как рассчитать необходимое количество сотрудников

Методики расчета численности персонала

Для подсчетов не обязательно обращаться к бухгалтеру или кадровику, все можно сделать самому. Для этого есть методики расчета численности персонала.

Нормативная — считают по нормативам из Трудового кодекса РФ. Расчет нормы численности персонала показывает, сколько должно быть сотрудников в идеале, когда никто не уходит в отпуск, не болеет и не уезжает в командировку. Не учитывает особенности бизнеса и форс-мажоры.

Подойдет, если вы только планируете открывать бизнес и примерно прикидываете, сколько людей будет работать, сколько им платить и как лучше составить бюджет. Точных результатов вы не получите, но сможете сориентироваться на старте, когда на руках минимум конкретных цифр.

Плановая — также считается по нормам ТК РФ, но уже учитывает особенности компании: что производит или продает, сколько часов в неделю работает каждый сотрудник и т. п. Результаты получаются более точными, чем при расчете по сухим нормам.

Подойдет, если у вас есть цель по выручке за год или сезон. Нужно рассчитать, какое количество сотрудников понадобится, чтобы воплотить этот план в реальность.

Списочная (фактическая) — показывает, сколько всего сотрудников работает на предприятии по трудовому договору.

Понадобится, когда нужно будет оценить эффективность работы сотрудников, определить среднюю зарплату или рассчитать коэффициент текучести персонала — как часто увольняются люди. Эти сведения можно запросить у бухгалтера или в отделе кадров.

Среднесписочная — показывает, сколько сотрудников работало в компании за месяц или год.

Бизнес уже запущен. Пора заполнять отчеты для налоговой. Для этого нужен расчет средней численности персонала на конкретный период времени. Он не учитывает тех, кто ушел в декрет, работает удаленно или по договору подряда.

Явочная — учитывает только тех сотрудников, которые есть на рабочем месте.

Дает понимание, сколько людей должно выходить на работу ежедневно, чтобы рабочий процесс не прерывался и сервис не проседал

Штатная — учитывает особенности бизнеса: выручку, количество рабочих часов, объемы работы на одного сотрудника. В расчет входят все работники плюс люди, которые нужны для подмены тех, кто ушел на больничный или в отпуск. Для этого к расчетам добавляется коэффициент невыхода на работу.

Вы составляете штатное расписание, которое не будет меняться в течение конкретного периода. В нем должно быть столько человек, чтобы выполнялся рабочий план, никто не был недогружен или перегружен и хватило бюджета на зарплату.

Каждый вид расчета численности служит для своих целей. Если вы хотите расширить или сократить штат, то вам стоит рассчитывать именно штатную численность. Как это сделать? Разберем в следующей главе.

Списочная численность

Прежде чем разобраться, что такое среднесписочная численность работников (СЧР), надо понять, кто включается в списочную. Согласно Указаниям Росстата (приказ от 27.11.2019 № 711), в списочную численность включают принятых по трудовому договору, в том числе учредителей компании, если они получают зарплату. Длительность трудового договора не имеет значения, учитываются даже те, кто проработал только один день. Причем, в расчёт включают не только тех, кто фактически явился на работу, но и отсутствующих на работе по определённым причинам.

В Указаниях Росстата приводится перечень сотрудников, которых включают в списочную численность, и тех, кого не включают.

| Включаются в списочный состав | Не включаются в списочный состав |

|

|

Для определения количества списочного состава надо каждый день вести табель учёта рабочего времени, отмечая в нём тех, кто явился на работу и тех, кто отсутствует по каким-либо причинам. Формы табеля установлены Постановлением Госкомстата России от 05.01.2004 г. № 1:

- Т-12 – универсальный вариант;

- Т-13 – для предприятий, где установлены автоматические турникеты для учета явки.

При заполнении табеля ежедневно по каждому сотруднику указываются отработанные часы и условное обозначение, например:

- дневное время – Я;

- ночное время – Н;

- сверхурочные часы – С;

- служебная командировка – К;

- ежегодный основной оплачиваемый отпуск – ОТ;

- отпуск по беременности и родам – Р;

- временная нетрудоспособность – Б;

- неявка по невыясненным обстоятельствам – НН.

Далее, на основании данных табеля, надо посчитать среднесписочную численность работников за месяц.

В каких случаях работнику полагается среднемесячная зарплата

Перечень ситуаций, когда выплаты работнику рассчитываются исходя из расчета среднего размера заработка, определен ТК РФ. К числу наиболее распространенных и чаще всего встречающихся в деятельности обычной организации ситуаций, требующих расчета среднего заработка, относят:

- выплату отпускных (ст. 114 ТК РФ);

- выдачу компенсации за неиспользованный отпуск — при увольнении или за часть отпуска свыше 28 календарных дней (ст. 126, 127 ТК РФ);

- выезд работника в командировку (ст. 167 ТК РФ);

- оплату работникам периодов обучения с отрывом от работы (ст. 173–176, 187 ТК РФ);

- выплату выходных пособий (ст. 178 ТК РФ).

Помимо этого, исходя из среднемесячной заработной платы рассчитываются со следующими категориями сотрудников:

| Сотрудники | Статья ТК РФ |

| Занятые коллективными переговорами или подготовкой проекта коллективного договора (соглашения) с освобождением от основной работы. При этом средний заработок за такими работниками может сохраняться до 3 месяцев | 39 |

| Временно переведенные на иную работу, чем та, что предусмотрена трудовым договором | 72.2 |

| Вынужденные прекратить трудовой договор из-за несоблюдения правил его заключения (если нарушения допущены не по вине работника) – в таком случае полагается выходное пособие в размере среднемесячной зарплаты | 84 |

| Не выполнившие трудовые нормы и трудовые обязанности по вине работодателя | 155 |

| Вынужденные простаивать по вине работодателя – в такой ситуации выплачивается не менее 2/3 среднего заработка | 157 |

| Члены комиссий по трудовым спорам | 171 |

| Руководитель, его зам или главбух, уволенные при смене собственника в размере 3-кратного среднемесячного заработка | 181 |

| Переводимые на ниже оплачиваемую работу по состоянию здоровья | 182 |

| Направленные на обязательные медосмотры | 185 |

| Работники, проходящие диспансеризацию (с 01.01.2019) | 185.1 |

| Доноры | 186 |

| Работники при приостановлении деятельности организации | 220 |

| Переводимые на другую работу беременные женщины и женщины, имеющие детей в возрасте до 1,5 лет | 254 |

| Женщины, кормящие детей – при оплате перерывов для кормления | 258 |

| Родители детей-инвалидов при оплате дополнительных выходных и в некоторых других случаях | 262 |

Рассчитать средний заработок понадобится при заполнении справки о безработице. По какой формуле рассчитать пособие и как правильно заполнить такую справку, рассказали эксперты КонсультантПлюс. Получите бесплатный пробный доступ к системе и смотрите рекомендации.

Как рассчитать СЧП

Существуют некоторые нюансы, которые вам нужно учесть при расчете среднегодовой численности персонала вашей компании.

При подсчете следует исключить людей, которые не получают заработную плату (собственники предприятия), а также работников, которые проходят у вас ученическую практику. Также из обрабатываемых данных следует исключить сотрудников, которые проходят срочную военную службу, и сотрудниц, находящихся в декретном отпуске.

Для расчета вам потребуются следующие данные:

- Среднесписочное количество сотрудников организации.

- Данные о персонале, который был взят на работу в течение отчетного периода.

- Сведения о сотрудниках, которые работают на предприятии неполный рабочий день.

Дальше СЧП рассчитывается как сумма трех слагаемых:

- Среднесписочное количество персонала.

- Среднее количество людей, работающих неполный рабочий день.

- Среднее число сотрудников, которые проработали неполный год.

Рассмотрим расчет на примере. Допустим, среднесписочное число сотрудников – 100 человек. За отчетный период на предприятии проработало 3 человека на полставки весь год, а также 2 на тех же условиях, но только на протяжении 3 месяцев. Также руководитель организации принял на полную ставку 5 сотрудников. Двое из них работали 3 месяца и трое – 4 месяца.

На основе этих данных определяется СЧП:

100 + (3 × 0.5 × 12 + 2 × 0.5 × 3) / 12 + (2 × 3 + 3 × 4) / 12 = 100 + 4.5 + 1.5 = 106 человек.

Для получения среднестатистических сведений, которые используются только в работе самого предприятия, иногда применяют упрощенный вариант подсчета, имеющий довольно большой уровень погрешности. Например, известно, что в организации в январе числилось 55 человек, тогда как в декабре количество сотрудников достигло 73.

В этом случае посчитать СЧП можно так:

(55 + 73) / 2 = 64 человека.

Естественно, это приблизительный расчет, который нельзя использовать при предоставлении нужной информации в государственные структуры.

Из обрабатываемых данных следует исключить сотрудников, которые проходят срочную военную службу, и сотрудниц, находящихся в декретном отпуске.