Как правильно рассчитать отпускные?

Содержание:

- Как прошлые отпуска влияют?

- Какие периоды входят в расчет отпускных?

- О других особенностях начисления отпускных

- Что входит в расчет?

- ○ Порядок предоставления отпусков

- НДФЛ и взносы

- Средние заработки в случае командировок

- Какие выплаты включаются в расчет, а какие нет?

- Калькулятор расчета отпускных

- Расчет отпускных онлайн

- Особенности, связанные с больничными

Как прошлые отпуска влияют?

Для расчета выплаты за ежегодный отпуск берется временной отрезок, равный 12-ти календарным месяцам, исчисляется суммарный заработок за это время, после чего делится на отработанное время и умножается на количество дней отдыха.

Таким образом, рассчитываются отпускные, данные правила прописаны в Положении о среднем заработке. Подробный пошаговый расчет с примерами можно посмотреть здесь.

Самостоятельно провести расчет в онлайн калькуляторе можно по этой ссылке.

Если годовой расчетный период полностью состоит из отработанного времени, то расчет значительно упрощается. Если же в это время попадают события, отличные от обычной рабочей деятельности, то порядок исчисления меняется.

Рекомендуем прочитать о том, как учитывается при расчете отпускных:

— больничные;

— командировки.

Если же в расчетный период попадает отпуск, то это также повлияет на порядок исчисления.

Как учитывается время отдыха при расчете:

- входит в отпускной стаж, то есть дает право на дни ежегодного отдыха;

- не включается в расчетный период, месяцы, в которых был отпуск, считаются неполностью отработанными;

- начисленные работнику прошлые отпускные не входят в средний заработок.

Включается ли в стаж для отдыха?

Ст.121 ТК РФ определяет порядок исчисления стажа, дающего право на ежегодный отпуск.

В соответствии с положениями данной статьи в стаж включается, помимо фактической работы, также и календарные выходные, дни праздников, до 14 дней отгулов за свой счет, а также предоставленные ежегодные отпуска.

То есть за время пребывания в отпуске работник получает дни ежегодного отдыха.

Рассчитать отпускной стаж в онлайн калькуляторе.

Входят ли дни в расчетный период?

Ответ на данный вопрос содержится в Положении о среднем заработке, который можно найти в приложении к Постановлению Правительства РФ №922 от 24.12.2007.

Согласно п.5 Положения №922 из расчетного периода исключаются дни, когда за работником сохранялся средний заработок. Так как оплата отпускных проводится, исходя из среднедневного заработка сотрудника, то время пребывания в отпуске не входит в расчетный срок.

Если на какой-то месяц последнего года приходится время отдыха сотрудника, то такой месяц будет неполным, в нем будут учитываться только фактически отработанные календарные дни.

В целях расчета отпускных считается, что в полном месяце работник отрабатывает 29,3 кал.дня (среднемесячное число дней в году). Если же в месяце был ежегодный отпуск, то показатель будет другой. Следует определить, какая часть от 29,3 приходится на фактически отработанное время.

Для расчета отработанных дней в месяце с отпуском применяется формула:

Отраб. дни = (Календарное число дней месяца — Дни отдыха) * 29,3 / Календарное число дней месяца.

Аналогичный порядок применяется и в случаях, когда в месяц попадают:

- больничные;

- командировки;

- прогулы;

- другие виды отпусков (учебный, без сохранения зарплаты);

- простои и пр.

Учитывается ли сумма выплаты в среднем заработке?

В п.5 Положения также говорится, что не только время отпуска не включается в расчетный период, но и произведенные выплаты не входят в средний заработок.

Для оплаты ежегодного отдыха суммируются выплаты за последний год и делится на время работы в календарных днях — правила расчета среднедневного заработка.

В сумму выплат можно включить только те доходы, которые связаны с оплатой фактического труда сотрудника. Прежде всего, это зарплата и стимулирующие выплаты в виде премий.

Все прочие выплаты (отпускные, социальные пособия, материальная помощь, компенсации) не учитываются в суммарном доходе для определения среднедневного заработка.

Пример для 2021 года

Исходные данные:

Сотрудник с 10 ноября 2021 года идет в отпуск на 14 кал.дней.

Предыдущий ежегодный отдых пришелся на период с 01 по 14 февраля 2019 года, отпускные = 14000, зарплата в феврале 14000.

Ежемесячная зарплата состоит из оклада 28000 руб.

Других исключаемых периодов не было.

Исходные данные сведем в таблицу:

| Дата начала отдыха | 10.11.2019 (14 дн.) |

| Ежемесячная зарплата | 28000 руб. |

| Исключаемые периоды | Отпуск с 01.02.2019 по 14.02.2019 (отпускные = 14000 руб., зарплата = 14000 руб.) |

Расчет:

| Расчетный период | 01.11.2018 по 31.10.2019 |

| Суммарный доход | 28000*11мес. + 14000 = 322000 (14000 отпускных не учитывается) |

| Отработанные дни в феврале 2019 | (28 — 14) * 29,3 / 28 = 14,65 |

| Отработанные дни в расчетном периоде | 11*29,3 + 14,65 = 336,95 |

| Средний дневной заработок | 322000 / 336,95 = 955,63 |

| Отпускные | 955,63*14дн. = 13378,84 |

Какие периоды входят в расчет отпускных?

Прежде, чем сотрудник получает деньги на предстоящий отдых, производится расчет суммы, которую ему может выплатить организация. Необходимость в подобном расчете возникает при следующих ситуациях:

- Трудовой стаж работника в компании составил больше года. В этом случае расчетным периодом станет год.

- Трудовой стаж меньше года. Тогда в качестве расчетного периода будут выступать все дни с момента, когда работник впервые вышел на свою должность. Стоит заметить, что подчиненный должен пробыть в компании не меньше полугода для того, чтобы получить отпуск. Однако при желании срок можно сделать меньше, если на это найдется веская причина.

Чтобы получить отпуск, нужно проработать не менее полугода

Также стоит упомянуть момент, когда сотрудник решил уволиться. Несмотря на подобное решение, компания должна осуществить выплаты. Расчетный период определяется в зависимости от того, сколько подчиненный пробыл в компании, и может быть равен как году, так и нескольким месяцам.

Как уже было сказано, среднедневной заработок является достаточно важным показателем, влияющим на размер отпускных. На данный показатель влияют следующие выплаты:

- оклад работника;

- премии, которые сотрудник получил на протяжении расчетного периода;

- различные доплаты, вызванные тарифными ставками или районными коэффициентами;

- надбавки к заработной плате, если они производились официально и имеют соответствующий документ-отчет;

Расчет среднедневного заработка

Также стоит упомянуть периоды, выплаты которых необходимо отнять из рассматриваемой расчетной суммы. К таким периодам относятся стандартные начисления, а также:

- оплата за больничный;

- оплата дней отдыха, которыми сотрудник уже воспользовался;

- выплата денежных средств, израсходованных на командировки;

- оплата дополнительного обучения;

- выдача премий;

- материальная помощь;

- различные проценты. Относится к тем, кто является акционером фирмы;

- оплата расходов на транспорт или еду.

Необходимо учитывать также различные дополнительные выплаты

О других особенностях начисления отпускных

Выполнение таких условий ведёт к появлению некоторых нюансов у начисления заработка:

- Выплата премиальных.

- Оклады повышались.

Повышение среднего заработка неизбежно при увеличении на предприятии ставок и тарифов, других вознаграждений. Исключение – ситуации, когда так происходит за счет премий или надбавок, хотя основной показатель остается прежним.

Индексацию определяют по коэффициенту при таких обстоятельствах, связанных со средним заработком. Расчет соотношений между окладами на расчётный период и размером вознаграждений после повышений индивидуален у каждого сотрудника.

При неоднократном увеличении и коэффициентов в итоге получается несколько. Если необходимо, учитывают при этом и ежемесячные пособия, чей размер тоже увеличился.

Порядок индексации определяется тем, в какой период происходило повышение. Есть три основных варианта:

- Во время отпуска.

- До того, как наступил отпуск, но после окончания периода расчетов.

- В расчетный период.

Что входит в расчет?

Положение об особенностях порядка исчисления средней заработной платы устанавливает порядок исчисления среднего заработка для всех случаев определения ее размеров в соответствии с ТК РФ.

Для исчисления средней заработной платы учитываются все виды выплат, используемые у определенного работодателя.

К таким видам выплат относятся:

- заработная плата в качестве оклада, процентов от выручки, комиссионных вознаграждений и другие;

- заработная плата в неденежной форме;

- денежное вознаграждение за отработанное время лицам, замещающим государственные должности;

- денежное содержание за отработанное время муниципальным служащим;

- гонорары сотрудникам СМИ и работникам культуры;

- оплата лицам, работающим в профессиональных училищах, за сверхурочные часы;

- денежные выплаты лицам, работающим во вредных или тяжелых условиях труда;

- премии и вознаграждения, которые предусмотрены оплатой труда;

- иные выплаты.

Также в расчете средней заработной платы не учитываются суммы, которые были начислены в следующие периоды:

- больничный или отпуск по БиР;

- невозможность исполнять трудовые обязанности в связи с забастовкой, даже при неучастии в ней;

- простой в работе из-за работодателя или по независящим от него и сотрудника обстоятельств;

- дополнительные и оплачиваемые выходные дни по уходу за ребенком-инвалидом;

- сохранение за сотрудником среднего заработка, кроме периода кормления грудничков;

- иные случаи освобождения от работы с сохранением или без сохранения полной или частичной заработной платы.

Различные социальные выплаты (оплата обеда, проезда, материальная помощь) в расчет средней заработной платы не входит.

Кроме того, при расчете средней заработной платы не учитываются также следующие начисления:

- единоразово выплаченные премии (например, премия к празднику), не относящаяся к оплате труда;

- пособия и другие выплаты из Фонда социального страхования;

- выплаты, произведенные на основании среднего заработка;

- подарки;

- иные выплаты, не относящиеся к оплате труда.

○ Порядок предоставления отпусков

В каждой организации независимо от формы собственности должен быть утвержден график отпусков на предстоящий год, который определяет порядок их предоставления. Составить документ необходимо не позднее двух недель до начала года.

Он является обязательным и для работодателя, и для работников. Если сотрудник хочет перенести дату начала отдыха, он подает соответствующее заявление. При этом работодатель не обязан предоставлять отпуск в другое время. Некоторые сотрудники могут уйти в отпуск в любое время, например:

- Женщины перед началом декрета или сразу после него.

- Работники младше 18 лет.

- Сотрудники, имеющие детей-инвалидов.

- Почетные доноры.

- Совместители.

- Ветераны боевых действий.

- Работники, имеющие 3 и более детей до 12 лет.

- Супруги военнослужащих.

Причем отпуск им могут предоставить авансом, т.е. даже если еще не прошло 6 месяцев с начала работы на этом месте.

НДФЛ и взносы

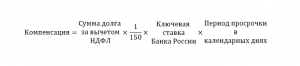

НДФЛ с отпускных нужно удержать при выплате дохода и перечислять в бюджет не позднее последнего числа месяца, в котором суммы выплачены (п. 7 ст. 6.1, п. 6 ст. 226 НК РФ, письмо Минфина России от 17 января 2021 г. № 03-04-06/1618). Если выплата отпускных и начало отпуска приходятся на разные отчетные периоды, то отпускные нужно «показывать» в расчете за тот период, в котором они выплачены. Отпускные, выданные в декабре, отражаются только в I разделе отчета 6-НДФЛ за 2021 год. Дата получения таких доходов – день выплаты их сотруднику (подп. 1 п. 1 ст. 223 НК РФ). Нужно заполнить строки 020, 040 и 070. А в раздел 2 отчета 6-НДФЛ за год эти отпускные не попадут, их компания отразит в 6-НДФЛ за I квартал 2018 года, даже если заплатила налог в прошлом месяце.

Отпускные облагаются страховыми взносами, в том числе взносами на травматизм (ст. 420 НК РФ, ст. 20.1 Закона № 125-ФЗ). Начислить взносы с сумм отпускных необходимо в месяце, в котором они выплачены, и в этом же периоде отразить их в отчетности, даже если отпуск начинается в другом периоде (п. 1 ст. 424 НК РФ). Следовательно, если отпуск приходится на январь 2021 года, а отпускные были выданы в декабре 2021 года, то начислять взносы надо было в декабре и отразить в расчете по страховым взносам и 4 – ФСС за 2021 год (письмо Минтруда России от 17 июня 2015 г. № 17-4/В-298, от 4 сентября 2015 г. № 17-4/Вн-1316, от 30 июня 2016 г. № 17-3/ООГ-994, от 4 сентября 2015 г. № 17-4/В-448). Минфин России в письме от 16 ноября 2021 года № 03-04-12/67082 разрешил пока руководствоваться разъяснениями, данными ранее.

Перечислить взносы нужно не позднее 15 января 2021 года.

Средние заработки в случае командировок

Часто работодатели соглашаются выплатить нечто вроде моральной компенсации за неудобства, вызванные самими командировками. Кроме того, сами дни, проведённые в таких путешествиях, считаются ненормированными. Значит, невозможно точно просчитать количество часов.

Встречаются ситуации, когда гражданина определяют в местность, для которой применяют повышенные коэффициенты.

Бухгалтер для таких периодов проводит расчеты со следующей схемой:

- Дневной заработок для подчинённого перемножают с премиальным коэффициентом. Он зависит от правил, установленных конкретно для той или иной организации.

- Если командировка предполагает коэффициент местности с повышением – результат умножают на этот коэффициент.

- Результат перемножают с точным количеством дней, проведенных в командировке. Показатель легко узнать, изучив подробный отчет, предоставляемый сотрудником. Внимательно изучаются отметки о прибытии, убытии. Выходные и праздничные дни, попавшие в этот период, тоже подлежат учету.

- Последний шаг предполагает вычет суммы налогов, взимаемых с таких выплат.

Какие выплаты включаются в расчет, а какие нет?

При исчислении среднего заработка:

-

учитываются все предусмотренные системой оплаты труда выплаты, независимо от их источников (п. 2 Положения № 922). Данный перечень является открытым;

-

не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда.

В каких случаях можно включить в расчет материальную помощь? В Определении от 26.12.2018 № 307-КГ18-21657 по делу № А66-8838/2017 ВС РФ решил, что матпомощь в размере трех должностных окладов (два оклада при уходе в ежегодный оплачиваемый отпуск, один – по заявлению работника) относится к выплатам стимулирующего характера и является частью системы оплаты труда. В связи с этим ее нужно включать в расчет среднего заработка.

По мнению арбитров, матпомощь, которая по локальным актам считается стимулирующей выплатой и частью оплаты труда, нужно учитывать при расчете среднего заработка. В обоснование данного вывода суд приводит п. 2 Положения № 922, согласно которому для расчета учитываются все виды выплат, предусмотренные системой оплаты труда у работодателя (Определение ВС РФ от 10.05.2018 № 307-КГ18-918 по делу № А66-13705/2016).

Можно ли включить в расчет доплату между окладом и средней заработной платой в период командировки? Такую выплату можно рассматривать как часть зарплаты и учитывать при расчете среднего заработка при выполнении следующих условий:

-

работодатель предусмотрел доплату в системе оплаты труда (отразил ее в трудовом договоре работника);

-

она включена в фонд оплаты труда;

-

доплата учитывается при определении сумм страховых взносов.

К такому выводу пришел Минтруд в Письме от 03.08.2016 № 14-1/ООГ-7105. В этом же письме чиновники отметили, что доплаты между средней заработной платой и пособием по временной нетрудоспособности не могут быть включены в расчет среднего заработка. По их мнению, названные доплаты являются выплатами социального характера, предусматривающими возмещение утраченного заработка во время нетрудоспособности работника.

Время нахождения работника в служебной командировке, в том числе время привлечения к работе в период командировки ввиду необходимости в выходные или праздничные дни, а также начисленные за обозначенное время суммы исключаются при исчислении среднего заработка (Письмо Минтруда РФ от 13.08.2015 № 14-1/В-608).

Можно ли включать в расчет разовые премии, а также премии к юбилейным и памятным датам? Премии учитываются при расчете отпускных, если они предусмотрены системой оплаты труда (Письмо Минтруда РФ № 14-1/ООГ-7105).

Минздравсоцразвития в Письме от 13.10.2011 № 22-2/377012- 772 разъяснило: поскольку при исчислении среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат (ст. 139 ТК РФ), в расчет среднего заработка будут включаться премии и вознаграждения (в том числе выплаты в связи с празднованием профессиональных праздников, юбилейных и памятных дат и по итогам работы), которые отражены в положениях об оплате (премировании) работников организации, независимо от периодичности выплат, при условии начисления их в расчетном периоде.

Если премии выплачены за рамками системы оплаты труда, то они не включаются в расчет среднего заработка. Так, признаются не относящимися к системе оплаты труда разовые премии, например к юбилейным датам, праздникам, за выполнение срочной работы вне должностных обязанностей (Письмо Роструда от 23.10.2007 № 4319-6-1). Также не признаются относящимися к системе оплаты труда премии, выплачиваемые по окончании определенных календарных периодов, из средств от экономии фонда оплаты труда (Определение ВС РФ от 01.12.2014 № 18-КГ14-157).

Критерием для отнесения той или иной премии к разряду подлежащих или не подлежащих включению в расчет средней заработной платы является ее связь с результатами труда (выполнением трудовой функции), а не периодичность или размер (фиксированный или динамичный).

Каков порядок включения в расчет выплат за счет средств грантов? Если организация-грантополучатель осуществляет такую выплату своему работнику в соответствии с трудовым договором, то выплата признается частью зарплаты и учитывается при расчете средней заработной платы (Письмо Минтруда РФ от 15.03.2016 № 17-4/В-107).

В случае, когда выплата производится в рамках гражданско-правовых отношений, при расчете среднего заработка ее учесть нельзя.

Калькулятор расчета отпускных

Отпускные – это и есть денежное содержание работнику за весь период его отпуска. Для расчета величины отпускных следует сумму среднедневной зарплаты за последние 12 календарных месяцев умножить на количество дней отпуска:

Отпускные = Среднедневная зарплата х Длительность отпуска в днях

Формула простая, но для того, чтобы получить корректный результат, следует определить величину среднедневной зарплаты. Для этого берется общая сумма выплат, которую получил работник в течение 12 месяцев, предшествующих началу отпуска.

Например, если отпуск начинается 1 апреля 2020 года, то в расчет будут приняты выплаты за период с 1 апреля 2019 года по 31 марта 2020 года.

В случае, если отпуск начинается в середине месяца, то при расчете учитывается доход за полностью отработанные месяцы, которые предшествовали отпуску.

Например, отпуск начинается 15 апреля 2020 года, значит в расчет среднедневной зарплаты берется доход за период с 1 апреля 2019 года по 31 марта 2020 года.

Расчет средней зарплаты работника, планирующего отпуск, но который отработал менее года, производится за период отработанных полных месяцев.

Пример: работник принят на работу 10 августа 2019 года, и собирается в отпуск с 1 мая 2020 года. В этом случае в расчет средней заплаты берется доход за период с 1 сентября 2019 года по 31 апреля 2020 года.

Таблица расчета отпускных содержит такие параметры:

- Количество отработанных дней (месяцев)

- Величина заработной платы

- Тарифный или должностной оклад

- Неотработанное время

- Расчетный период

- Тип отпуска

- Количество дней отпуска

- Другие

На сегодняшний день бухгалтер на предприятии производит расчет отпускных и других выплат по заработной плате, пользуясь новейшими программными продуктами, что существенно ускоряет процесс расчета.

Внесенные в алгоритм расчета константы и корректные данные переменных величин дают возможность производить не только оперативно, но и максимально точно.

Какие доходы включаются в расчет средней зарплаты

Согласно Порядку исчисления средней заработной платы №100 от 1995 года с поправками и дополнениями регламентирует виды дохода, включаемых в расчет средней заработной платы при определении величины отпускных выплат.

В расчет отпускных в Украине 2020 года включается такой доход:

- Совокупный размер начисленной зарплаты

- Доплата за работу в дополнительное время

- Надбавки

- Премиальные начисления

- Вознаграждение по итогам работы за год, так называемая, 13-я зарплата. Величина этой выплаты делится на месяцы года, за который произведен расчет

- Выплаты за время, проведенное в командировке, при выполнении полномочий государственного характера. К этой категории также относится занятие общественной деятельностью, при которой сохраняется средний заработок работника

- Больничные выплаты (первые 5 дней за счет предприятия и остальные – за счет средств ФСС)

Более детальный перечень выплат для расчета средней, содержится в вышеназванном Порядке №100. Там же изложены выплаты, которые не берутся в расчет для определения средней зарплаты.

Праздничные и выходные в период отпуска

Довольно часто при наступлении отпуска как работник, так и бухгалтер, производящий начисление отпускных, задаются вопросом о том, включать или не включать в период отпуска праздничные дни. Работники кадровых департаментов знают, что сотрудники предпочитают выбирать отпускной период таким образом, чтобы начало отпуска совпадало с началом недели.

При этом создается эффект более длительного отдыха.

И если с выходными днями разночтений не возникает, поскольку отпуск предоставляется на календарные дни (в число которых входят и выходные), то с праздничными днями всегда возникают вопросы.

Следует знать, что приходящиеся на период отпуска праздничные дни не идут «в зачет» отпускного времени. Иными словами, праздничный день не включается в отпускной период, но является прекрасным поводом продления отдыха работника.

Например, работник ушел в отпуск 6 марта 2020 года на 14 дней.

Приходящийся на этот период праздничный день 8 марта дает работнику дополнительный день отдыха. Таким образом, на работу сотрудник выйдет 21 марта 2020 года, после 14 дней отпуска и 1 праздничного.

Расчет отпускных онлайн

Ряд специализированных веб-сайтов, посвященных тематике расчета заработной платы в целом и отпускных в частности, предлагают пользователям возможность произвести предварительный расчет отпускных в режиме онлайн. Воспользоваться сервисом несложно, достаточно внести данные по средней заработной плате и количеству дней отпуска.

Алгоритм расчета отпускных онлайн на подобных ресурсах, как правило, составлен с учетом поправок в законодательство по бухгалтерскому учету.

Грамотный бухгалтер тщательно отслеживает все изменения и дополнения относительно начисления выплат по труду, а также учитывает все нюансы по трудовой деятельности работника.

В этом смысле, вполне очевидно, что расчет отпускных в режиме онлайн может отличаться от расчетов, сделанных бухгалтером предприятия. Если у пользователя сервисом расчета отпускных онлайн возникнут вопросы, то разумнее всего будет обратиться за разъяснениями к бухгалтеру по зарплате или своему непосредственному руководителю.

Расчет компенсации за неиспользованный отпуск

При увольнении каждый работник вправе рассчитывать на выплату компенсации за неиспользованный отпуск. Период неиспользованного отпуска определяется кадровыми службами в соответствии с трудовым законодательством.

На сегодняшний день продолжительность трудового отпуска определяется 24 днями. Таким образом, за каждые 12 отработанных месяцев сотрудник предприятия любой формы собственности имеет право на отпуск такой продолжительности. Если на день увольнения работник «отгулял» меньшее количество дней отпуска, ему выплачивается денежная компенсация.

И напротив, — при наличии избыточно использованных дней отпуска, с такого сотрудника удерживается сумма отпускных за дни, которые превысили норму. Обычно количество излишне использованных дней отпуска не превышает 2-5 дней, поскольку за этим тщательно следит кадровая служба на предприятии.

Методика расчета компенсации за неиспользованный отпуск не отличается от формулы при расчете ежегодного отпуска.

Компенсация при увольнении: что вправе требовать работник

Работодатель и наемный работник состоят в трудовых отношениях, одним из аспектов которых является выполнение права сотрудника любой компании или организации на ежегодный оплачиваемый отпуск. Сюда же относится и обязательность выплаты компенсации за неиспользованный отпуск, если работник принял решение об увольнении. Если увольнение происходит по инициативе руководства компании или организации, то компенсация за отпуск также обязательная для начисления и выплаты.

Что делать, если работодатель отказывается выплатить отпускную компенсацию?

На практике трудовые взаимоотношения могут складываться довольно конфликтно, но выплата компенсации ни в коем случае не может стать инструментом для манипулирования. Уволившийся сотрудник, независимо от причины увольнения, должен получить всю сумму причитающихся выплат.

Несоблюдение права работника на оплачиваемый ежегодный отпуск влечет наложение крупных штрафных санкций на юридическое лицо, которое выступает работодателем и на должностное лицо, осуществляющее руководство компанией или организацией.

Особенности, связанные с больничными

Роды или беременность, временная нетрудоспособность – ситуации, с которыми может столкнуться каждый. На эти случаи государство и ввело определенные выплаты, гарантированные сотрудникам. Это и есть так называемые пособия. Производятся за счет собственных средств предприятия, либо денег ФСС. Правительственное Постановление №375 и статья 14 ФЗ – основные материалы, из которых берут информацию в таких случаях.

Учёт средней зарплаты тоже происходит при определении таких пособий. Следующие условия предполагают основу в виде минимального размера вознаграждений:

- Отсутствие дохода у работников за два года до наступления страхового случая.

- Средний уровень прибыли – меньше МРОТ.

- Небольшой страховой стаж, до 6 месяцев и меньше.

- Есть основания для снижения пособий.