Ндс при импорте услуг: как правильно платить налог?

Содержание:

- Об НДС

- Порядок исчисления «ввозного» НДС

- Приобретение товаров у иностранного поставщика

- Особенности подтверждения ставки 0% по НДС при экспорте в страны ЕАЭС

- Как проводится проверка по возврату НДС при импорте товаров?

- Период применения вычета

- Ставки НДС при импорте товаров и услуг

- О возврате товара.

- НДС при экспорте и импорте: учет операций

- Где содержатся правила импорта в Россию из Киргизии?

Об НДС

Налог на добавленную стоимость или НДС —это сбор, который платят предприятия, которые приобретают определенные производственные товары и впоследствии используют их для создания определенного продукта, который стоит больше, чем эти товары, которые послужили для его создания.

Также он взимается и с организаций, которые получают прибавочную стоимость в ходе извлечения услуг. При этом если определенное сырье сначала добывается, а затем проходит несколько этапов переработки, то НДС платится на каждой из этих стадии, поскольку каждое предприятие, к которому поступает сырье, затем полуфабрикат, а затем продукт, приобретая его за определенную сумму, прикладывает к нему свой труд и в дальнейшем продает его дороже.

В конечном итоге эта надбавка ложится на плечи потребителей, которые оплачивают данный сбор, поскольку на всех этапах предприятия включают его в стоимость продукции.

В частности одной из разновидностей налога на добавленную стоимость является ввозной НДС, то есть сбор, который уплачивает компания, которая ввезла определенный товар на территорию Российской Федерации. Расчет его производится по определенной формуле. При этом плюсуются друг к другу стоимость самого товара, взимаемая за него пошлина и акциз, и далее на всю эту сумму начисляется уже НДС по определенной ставке. Сам показатель ставки варьируется в зависимости от того, о каком продукте идет речь.

Ставка налога для добавленную стоимость для различных категорий товаров в 2021 может быть равной либо 10% (список товаров облагаемых по ставке 10%), либо 20%. Эта величина определяется тем, какова ставка данного сбора при реализации аналогичного товара внутри России. В 2021 ставка НДС возросла с 18% до 20%. Для соответствующих видов продукции она станет равна уже 20%.

Отдельный случай — импорт услуг в Россию из-за рубежа. Если зарубежная компания оказывает отечественному субъекту определенные услуги, и местом их реализации признается именно территория РФ, то импортеру придется отчислить государству с такой услуги НДС. Выплата данного сбора производится одновременно с направлением средств иностранцу, который оказал услугу импортеру.

Порядок исчисления «ввозного» НДС

Согласно п. 5 ст. 166 НК РФ общая сумма «ввозного» НДС исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, исчисленной в соответствии со ст. 160 НК РФ.

Налоговая ставка. В соответствии с п. 5 ст. 164 НК РФ при ввозе товаров на территорию РФ применяются налоговые ставки, указанные в п. п. 2 и 3 ст. 164 НК РФ — 10% или 18%.

В целях реализации п. 2 ст. 164 НК РФ Правительством РФ утверждены Перечни кодов следующих видов товаров, облагаемых НДС 10% при ввозе на территорию РФ:

- продовольственные товары (Постановление N 908 <1>);

- товары для детей (Постановление N 908);

- медицинские товары (Постановление N 688 <2>);

- периодические печатные издания и книжная продукция, связанная с образованием, наукой и культурой (Постановление N 41 <3>).

<1> Постановление Правительства РФ от 31.12.2004 N 908 «Об утверждении Перечней кодов видов продовольственных товаров и товаров для детей, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов».<2> Постановление Правительства РФ от 15.09.2008 N 688 «Об утверждении Перечней кодов медицинских товаров, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов».<3> Постановление Правительства РФ от 23.01.2003 N 41 «О Перечне видов периодических печатных изданий и книжной продукции, связанной с образованием, наукой и культурой, облагаемых при их реализации налогом на добавленную стоимость по ставке 10 процентов».

Таким образом, на основании ст. 164 НК РФ по общему правилу при ввозе товаров на территорию РФ налогообложение производится по налоговой ставке 18%. При этом налоговая ставка НДС в размере 10% применяется только в том случае, если товары поименованы в вышеуказанных Перечнях.

Налоговая база. В соответствии с п. 1 ст. 160 НК РФ при ввозе товаров на территорию РФ налоговая база для исчисления «ввозного» НДС (за исключением товаров, указанных в п. п. 3 и 5 ст. 160 НК РФ, и с учетом ст. ст. 150 — 152 НК РФ) определяется как сумма:

- таможенной стоимости этих товаров;

- подлежащей уплате таможенной пошлины;

- подлежащих уплате акцизов (по подакцизным товарам).

В виде формулы расчет налоговой базы выглядит так:

Налоговая база = ТС + ВТП + А,

где ТС — таможенная стоимость товаров;

ВТП — ввозная таможенная пошлина;

А — акцизы.

При этом п. 3 ст. 160 НК РФ установлено, что налоговая база определяется отдельно по каждой ввозимой группе товаров:

- одного наименования, вида и марки;

- если в составе одной партии группы присутствуют как подакцизные, так и неподакцизные товары;

- если в составе одной партии группы присутствуют продукты переработки товаров, ранее вывезенных с территории РФ в соответствии с таможенной процедурой переработки вне таможенной территории.

К сведению. При ввозе российских товаров, помещенных под таможенную процедуру свободной таможенной зоны, на остальную часть территории РФ либо при передаче их на территории ОЭЗ лицам, не являющимся резидентами такой зоны, налоговая база также определяется в соответствии с п. 1 ст. 160 НК РФ (с учетом особенностей, предусмотренных ТК ТС и Федеральным законом N 311-ФЗ <4>).

<4> Федеральный закон от 27.11.2010 N 311-ФЗ «О таможенном регулировании в Российской Федерации».

Расчет суммы налога. С учетом вышесказанного расчет суммы «таможенного» НДС можно произвести по формуле:

а) если товар облагается ввозными таможенными пошлинами и акцизами:

НДС = (ТС + ВТП + А) x 10% (или 18%);

б) если товар облагается ввозными таможенными пошлинами и не облагается акцизами:

НДС = (ТС + ВТП) x 10% (или 18%);

в) если товары не облагаются ввозными таможенными пошлинами и акцизами:

НДС = ТС x 10% (или 18%).

Обратите внимание! Если налоговая база определяется отдельно по каждой группе ввозимых товаров, то общая сумма «таможенного» НДС исчисляется как сумма, полученная в результате сложения сумм налогов, исчисленных отдельно по каждой из таких налоговых баз (абз. 2 п

3 ст. 160 НК РФ).

О.А.Мазур

Эксперт журнала

«НДС: проблемы и решения»

Главная — Статьи

Приобретение товаров у иностранного поставщика

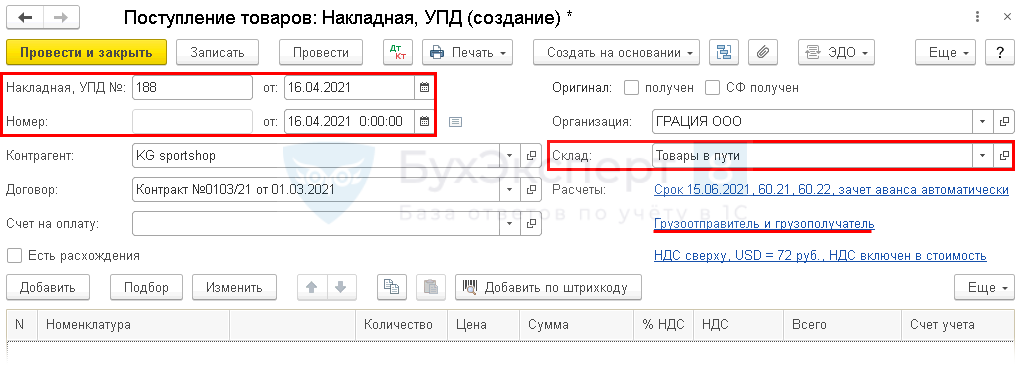

Приобретение товаров отражается документом Поступление (акт, накладная, УПД) вид операции Товары в разделе Покупки — Поступление (акты, накладные, УПД).

Рассмотрим особенности заполнения документа Поступление (акт, накладная, УПД) по нашему примеру.

Шапка документа

- Накладная, УПД №…от… — номер и дата первичного документа от контрагента, например, № и дата инвойса;

- от… — дата, на которую товары принимаются к учету (дата перехода права собственности);

- Контрагент — иностранный поставщик товаров из ЕАЭС;

- Склад — Товары в пути.

По условиям примера право собственности на товары переходит в момент их отгрузки со склада поставщика. Поэтому принимаем их к учету на дату отгрузки со склада поставщика в Казахстане. В этот момент Организация уже должна отразить в учете обязательство перед поставщиком по оплате за товары и факт владения товарами (, п. 3 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ).

Физически товары на склад еще не поступили, поэтому рекомендуется использовать виртуальный склад, например, Товары в пути.

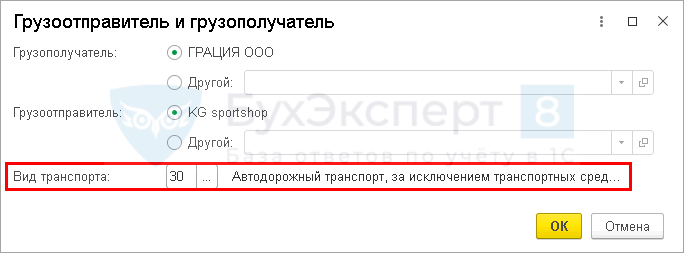

Ссылка Грузоотправитель и Грузополучатель заполняется на основании транспортного документа:

- Грузополучатель — получатель груза. Автоматически заполняется покупатель — наша Организация из поля Организация. По флажку Другой можно выбрать иного грузополучателя. Например, при транзитной торговле.

- Грузоотправитель — отправитель груза. По умолчанию подставляется продавец товаров из поля Контрагент. Если грузоотправитель не совпадает с продавцом, то следует переключить флажок на позицию Другой и выбрать отправителя из справочника Контрагенты.

- Вид транспорта — аналитика выбирается из выпадающего списка (в нашем примере — код 30 «Автодорожный транспорт…»).

В форме Цены в документе устанавливается курс из справочника Валюты на дату документа Поступление (акт, накладная, УПД).

Табличная часть документа

В табличной части заполняется информация о приобретаемых товарах (номенклатура, количество, цена, сумма и т. д.):

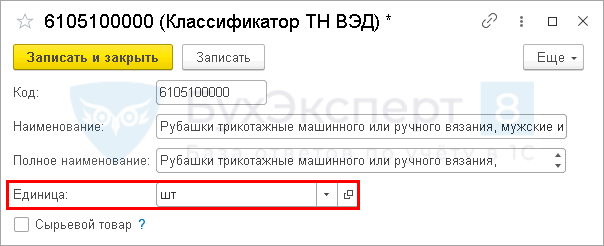

Номенклатура — приобретаемые товары, выбираются из справочника Номенклатура.

По импортным товарам, ввозимым из стран ЕАЭС, в карточке номенклатуры обязательно надо заполнить поля:

- Страна происхождения;

- ТН ВЭД согласно Решению Совета Евразийской экономической комиссии от 16.07.2012 N 54.

Единица измерения номенклатуры должна соответствовать той, что установлена законодательством для данного кода ТН ВЭД.

Это важно для заполнения отчета Статистическая форма учета перемещения товаров, утв. Постановлением Правительства РФ от 19.06.2020 N 891

Файл выгрузки проверяется в том числе и на корректность единицы измерения номенклатуры по коду ТН ВЭД.

В табличной части документа Поступление (акт, накладная, УПД) укажите:

- Цена и Сумма — на основании первичных документов от поставщика;

- % НДС — Без НДС;

- Страна происхождения — страна происхождения товаров;

- Счет-фактура №…от — не заполняется, т. к. иностранный поставщик не выставляет счет-фактуру.

Проводки по документу

Документ формирует проводки:

- Дт 60.21 Кт 60.22 — зачет аванса поставщику по курсу на дату предоплаты;

- Дт 41.01 Кт 60.21 — принятие к учету товаров, где:

- оплаченная часть оценивается по курсу на дату предоплаты из ;

- неоплаченная часть — по курсу на дату принятия товаров к учету из данного документа Поступление (акт, накладная, УПД) — форма Цены в документе.

Особенности подтверждения ставки 0% по НДС при экспорте в страны ЕАЭС

Отличительной чертой реализации в страны ЕАЭС является наличие упрощенной процедуры осуществления экспорта, что обусловлено договоренностью между странами о взаимном сотрудничестве.

Поэтому общий список документов, обосновывающих ставку 0%, невелик и состоит:

- из контракта;

- товаросопроводительных и транспортных документов;

- заявления о ввозе или перечня заявлений.

П. 4 приложения 18 к договору о ЕАЭС предусмотрено, что одним из документов для подтверждения нулевой ставки является банковская выписка. Почему банковской выписки нет в вышеприведенном списке, читайте в материале «Для подтверждения экспорта в ЕАЭС выписка банка не требуется».

Какими документами можно подтвердить нулевую ставку, если покупатель вывозит товар в государства ЕАЭС самостоятельно, читайте в публикации «Экспорт в государства ЕАЭС: чем подтвердить нулевую ставку НДС при самовывозе товаров покупателем».

Также советуем обратить внимание на требования к подтверждению ставки при экспорте, осуществляемом в другие страны через территории стран ЕАЭС. О них вы узнаете из статьи «Как подтвердить ставку 0%, если на экспорт товары идут без пограничного таможенного контроля»

Как и любая отгрузка, экспорт предполагает выставление счета-фактуры в течение 5 дней с даты реализации

Важно обратить внимание на порядок оформления в случае продажи товара через филиал. Читайте об этом в нашем материале «При экспорте товаров в Армению, Белоруссию или Казахстан через подразделение в счете-фактуре лучше указать КПП головного офиса»

А о том, следует ли представлять такой счет-фактуру в ИФНС для обоснования ставки 0%, вы узнаете здесь.

О том, как учитывать сумму аванса, полученную экспортером от своего иностранного контрагента, смотрите в материале «Как в целях НДС учесть авансы от партнеров из ЕАЭС?».

Одинаковы ли правила подтверждения нулевой ставки НДС при экспорте в страны ЕАЭС и страны СНГ, читайте в публикации «Как подтвердить ставку НДС 0% при экспорте в страны СНГ?».

Как проводится проверка по возврату НДС при импорте товаров?

В целях проверки правомерности возмещения импортного НДС контролерами проводятся следующие мероприятия:

- Анализ представленных импортером документов, во время которого устанавливают декларанта, грузоотправителей, грузополучателей, фактические склады временного хранения и определяют факт пересечения транспортными средствами таможенных постов.

- Определение иностранного производителя (осуществляется путем направления запроса в соответствующие контрольные органы иностранных государств). Также может производиться анализ наличия либо отсутствия информации об иностранном контрагенте в интернете.

- Установление фактического покупателя товара по результатам исследования движения товара: проверяются транспортные и сопроводительные бумаги, определяется перевозчик, вид используемого транспорта и его собственник. Также объем ввезенной партии проверяется на соответствие грузоподъемности транспорта, устанавливается маршрут товародвижения, производятся контрольные мероприятия в отношении всех лиц, задействованных в цепочке (перевозчиков, экспедиторов, грузополучателей и даже водителей).

- Установление конечного покупателя по вышеописанной схеме.

Проводя подробную проверку, налоговики пытаются установить факты незаконного возмещения НДС, в том числе путем применения серых налоговых схем.

О процедуре такой проверки читайте в статье «Особенности камеральной проверки по НДС к возмещению».

Период применения вычета

Ситуация: в какой момент возникает право на вычет НДС, уплаченного на таможне при импорте?

Право на вычет НДС, уплаченного на таможне, возникает в том квартале, когда импортированные товары были приняты на учет, и сохраняется за импортером в течение трех лет с этого момента. Например, если товары были приняты к учету 30 июня 2015 года, то право на вычет НДС, уплаченного на таможне при ввозе этих товаров, сохраняется за покупателем до 30 июня 2018 года (п. 3 ст. 6.1 НК РФ).

Уплаченный на таможне НДС можно принять к вычету при соблюдении следующих условий:

- товар приобретен для операций, облагаемых НДС, либо для перепродажи;

- товар оприходован на баланс организации;

- факт уплаты НДС подтвержден.

НДС принимается к вычету, если ввезенный товар был помещен под одну из четырех таможенных процедур:

- выпуск для внутреннего потребления;

- переработка для внутреннего потребления;

- временный ввоз;

- переработка вне таможенной территории.

Такой порядок применения вычета следует из положений пунктов 1, 2 статьи 171 и пунктов 1, 1.1 статьи 172 Налогового кодекса РФ.

Собственное имущество организации и все совершенные ею хозяйственные операции отражаются на соответствующих счетах бухучета (cт. 5, п. 3 ст. 10 Закона от 6 декабря 2011 г. № 402-ФЗ). Таким образом, принятие к учету – это отражение стоимости имущества на счетах бухучета, которые для этого предназначены.

Если речь идет о товарно-материальных ценностях, принятие на учет – это момент, когда их стоимость отражена на счете 10 «Материалы» или счете 41 «Товары» с оформлением соответствующих первичных документов (например, приходного ордера по форме № М-4, товарной накладной по форме № ТОРГ-12). Подтверждает такой вывод Минфин России в письме от 30 июля 2009 г. № 03-07-11/188.

Вычет сумм НДС, уплаченных при ввозе основных средств, оборудования к установке и (или) нематериальных активов, производится в полном объеме после их принятия на учет (п. 1 ст. 172 НК РФ).

При оприходовании импортных товаров необходимо учитывать особенности, связанные с определением момента перехода права собственности на товары от продавца к покупателю. Этот момент (например, отгрузка товаров перевозчику, оплата товаров покупателем, пересечение товарами границы России и т. д.) должен быть зафиксирован во внешнеторговом контракте. Если такой оговорки нет, датой перехода права собственности следует считать момент исполнения продавцом своего обязательства по поставке товара. Обычно этот момент связывают с переходом рисков от продавца к покупателю, который в свою очередь определяется по положениям Международных правил толкования торговых терминов «ИНКОТЕРМС 2010».

Если импортные товары растаможены, но право собственности на них еще не перешло к покупателю, они могут быть приняты к учету за балансом. Например, на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». В этом случае покупатель тоже имеет право на вычет НДС, уплаченного на таможне. Такой вывод можно сделать из письма ФНС России от 26 января 2015 г. № ГД-4-3/911.

Подробнее о порядке предъявления к вычету НДС в зависимости от их принятия на учет см.:

- по оборудованию, требующему монтажа, – Как оформить в учете поступление основных средств, требующих монтажа;

- по объектам, учтенным на счете 08, – При каких условиях входной НДС можно принять к вычету.

Ставки НДС при импорте товаров и услуг

Для налогообложения товаров или услуг, импортируемых из-за границы, применяются стандартные налоговые ставки – 0%, 10%, 18%. Для корректного использования нужного процента при таможенном оформлении и расчете НДС выполняются действия по предлагаемому алгоритму:

- идентифицировать код товара по Единому таможенному тарифу ТС;

- сопоставить код со списками товаров, учитываемых по 10%-ной ставке;

- при отсутствии нужного кода в указанных перечнях, утвержденных Правительством РФ –используется ставка 18%.

Специфичностью исчисления и уплаты «импортного» НДС является то обстоятельство, что произвести требуемые расчеты необходимо до того, как предмет торговли покинет таможенный пост. Оплата НДС производится напрямую таможенному органу, в составе обязательных при очистке платежей.

Импортер самостоятельно определяет налоговую базу, код товара и сумму необходимого к уплате НДС. При возникновении проблематичной ситуации, когда таможня применяет более высокую налоговую ставку, нежели рассчитал декларант, импортер может обратиться в вышестоящую таможенную инстанцию.

На оплачивание НДС при составлении таможенной декларации импортеру дается 15 дней с той даты, когда груз пересек российскую границу. Каждый день опоздания с перечислением налога будет «стоить» покупателю 1/300 от ключевой ставки, умноженную на полную стоимость груза по декларации.

О возврате товара.

Согласно п. 9 ст. 2 Протокола о товарах в случае возврата по подтвержденной участниками договора (контракта) причине ненадлежащего качества и (или) комплектации товаров, ввезенных в месяце принятия их на учет, отражение этих товаров в налоговой декларации не производится. При возврате таких ввезенных товаров по истечении месяца, в котором товары были приняты на учет, представляются соответствующие уточненные (дополнительные) налоговые декларации.

Но если белорусскими (казахстанскими) покупателями товар надлежащего качества возвращается по причине невозможности дальнейшей (последующей) реализации этих товаров, НДС должен уплачиваться российской организацией при ввозе на территорию РФ возвращаемых товаров в порядке, установленном ст. 2 данного документа в отношении товаров, приобретенных налогоплательщиком одного государства – члена ТС у налогоплательщика другого государства – члена ТС (Письмо Минфина России от 01.02.2013 № 03 07 13/01-2104).

Ссылки:

Приводится в единой Товарной номенклатуре внешнеэкономической деятельности Таможенного союза и Едином таможенном тарифе Таможенного союза, утв. Решением Совета Евразийской экномической комиссии от 16.07.2012 № 54.

Доведено до территориальных налоговых органов Письмом ФНС России от 04.09.2012 № АС-4-3/14723@, размещенным на сайте www.nalog.ru.

Это утверждение справедливо и в том случае, если услуги российская организация оказывает исключительно на территории другого государства – члена ТС (см. Письмо Минфина России от 26.07.2013 № 03 07 13/1/29836).

Письмо размещено на официальном сайте налоговой службы www.nalog.ru и обязательно для применения территориальными налоговыми органами.

Доведено до территориальных налоговых органов Письмом ФНС России от 17.07.2012 № ЕД-4-3/11815@, размещенным на сайте www.nalog.ru.

Письмо размещено на официальном сайте налоговой службы www.nalog.ru и обязательно для применения территориальными налоговыми органами.

/ эксперт журнала «НДС: проблемы и решения»

НДС при экспорте и импорте: учет операций

от 16.04.2010) налог уплачивается через службу таможни в составе общих таможенных платежей. Ставка налога может быть 0%, 10% или 18%, все зависит от вида импортируемых товаров (статья 164 НК РФ).

Некоторые импортируемые товары в зону РФ и другие зоны, которые находятся под юрисдикцией РФ, не подлежат налогообложению (освобождаются от налогообложения). К таким товарам относится, например, технологическое оборудование и комплектующие, запасные части к нему. Аналоги этого оборудования не должны производиться в РФ, исходя из списка, который утвержден Правительством Российской Федерации.

Несколько важных моментов при исчислении НДС при импорте:

-НДС при импорте уплачивается на таможне в специальном порядке. Оплата производится не по итогам налогового квартала, в котором произошла импортная поставка в Россию, а в составе авансовых платежей. Если компания, которая импортирует, не уплатит НДС, товар не сможет пройти таможенное оформление.

-НДС при импорте, по импортированным товарам уплаченный на таможне, может быть принят к вычету (п. 2 ст. 171 НК РФ). Но необходимо выполнить следующее условие: импортируемые товары должны быть куплены для исполнения производственной деятельности или для перепродажи, либо для других операций, облагаемых налогом на добавленную стоимость.

Стоит также отметить, что НДС к вычету принимается в том периоде, когда импортируемые товары были оприходованы на балансе фирмы. Ознакомьтесь со списком документов, которые подтверждают правовые возможности на вычет в таком случае: внешнеэкономический контракт, счет (инвойс) и декларация на товары, где в графе 47 «Исчисление платежей» указана сумма НДС, уплаченного на таможне.

При импорте товаров сумму налога можно рассчитать по этой формуле:

Н = (ТС + ТП + А) x N / 100%,

где Н — сумма НДС, которую нужно оплатить на таможне при импорте продукции;

ТС — таможенная стоимость ввозимых товаров;

ТП — сумма уплаченной пошлины на таможне;

А — сумма уплаченного акциза;

N — ставка НДС, по которой облагаются ввезенные товары.

В случае, когда ввезенные товары освобождают от уплаты пошлин на таможне, то при расчете суммы НДС подразумевается, что ТП = 0, если продукция не облагаются акцизами, то А=0.

Пример как рассчитать НДС к уплате при импорте товара:

Рассмотрим такой вариант импорта продукции, российская компания закупает орешки у иностранного поставщика. Цена за товар – 2000 евро, цена за доставку 300 евро, на данный вид импорта товара таможенная пошлина в соответствии с Единым таможенным тарифом Таможенного Союза Республики Беларусь, Республики Казахстан и Российской Федерации (ЕТТ) составляет 15%.

Получатся, что таможенная пошлина, которая уплачивается в бюджет РФ, будет (2000+300)*15% = 345 евро. НДС, уплачиваемый на таможне, равен (2000+300+345)*18%= 476,1 евро.

Более подробно как рассчитать сумму НДС при импорте, чтобы оплатить на таможне, описано в статье 160 Налогового кодекса.

Одной из основных составляющих дохода бюджета стран ТС являются таможенные платежи. НДС при импорте товаров это лишь один из видов таможенных платежей. К таможенным платежам так же относятся ввозная таможенная пошлина, вывозная таможенная пошлина, взимаемый при импорте товаров на территорию таможенного союза, акциз (акцизы), взимаемый (взимаемые) при импорте товаров на территорию таможни таможенного союза, таможенные сборы

Поэтому важно знать общий порядок начисления таможенных платежей…читать далее >>>

Как импортировать через импорт агента

Уплата НДС при импорте товаров является обязанностью любого хозяйствующего субъекта, в том числе выбравшего в качестве системы налогообложения «упрощенку» (УСН), ЕНВД и ЕСХН. Уплата НДС при импорте должна производиться в установленные законом сроки:

- не позднее 15 суток с момента поступления товара на таможню при ввозе из стран, не являющихся участницами ЕАЭС (Евразийского экономического сообщества), до или одновременно с подачей таможенной декларации на товары (ДТ);

- не позднее сдачи декларации по НДС (т.е. до 20-о числа месяца, следующего за месяцем постановки ввезенной продукции на учет) при импорте из стран – участниц ЕАЭС.

В случае неуплаты или неполной уплаты или несвоевременной оплаты НДС при импорте товаров, на налогоплательщика налагается штраф (пеня) в размере 20% от суммы неуплаченных налогов в случае факта неумышленной ошибки и 40% при умышленном уклонении от оплаты НДС при импорте (согласно ст. 122 НК РФ – см. с комментариями, аналогичное наказание предполагает Протокол от 11.12.2009 «О порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в ТС» — пояснения).

Где содержатся правила импорта в Россию из Киргизии?

Ввоз товаров (импорт) на территорию РФ сопровождается начислением и уплатой НДС. Однако применяемый для этих процедур порядок может быть разным. От чего это зависит? От того, из какой именно страны осуществляется ввоз.

В отношении правил обложения НДС страны делятся на две группы:

- входящие в ЕАЭС (Евразийский экономический союз) и подчиняющиеся положениям договора об этом союзе (подписан в Астане 29.05.2014);

- все прочие, при ввозе из которых налог начисляется согласно таможенному законодательству.

Евразийский экономический союз образован пятью государствами:

- Россией;

- Арменией;

- Белоруссией;

- Казахстаном;

- Киргизией, вошедшей туда позже всех (в августе 2015 года).

То есть импорт из Киргизии в 2019 году подчинен правилам Договора о ЕАЭС, и описание порядка начисления НДС, уплачиваемого при ввозе товаров, надо искать в нем, точнее, в приложении № 18 к этому договору.