Как получить выплаты после смерти родственника

Содержание:

- Основания получения материальной помощи

- Письмо Федеральной налоговой службы от 24 июля 2020 г. N БС-4-11/11908@ Об обложения НДФЛ и страховыми взносами сумм материальной помощи, оказываемой организацией своим сотрудникам

- Какими налогами облагается материальная помощь на погребение

- Нуждающиеся безработные или работают неофициально

- Как начислить в 1С

- Как правильно оформить?

- Куда обращаться

- Положена ли материальная помощь при смерти родственника?

- Алгоритм выплаты работодателем материальной помощи в связи со смертью

- Облагается ли материальная помощь по случаю смерти взносами?

Основания получения материальной помощи

Чтобы получить финансовую поддержку со стороны предприятия работнику либо члену семьи работника, который до наступления смерти работал на предприятии, необходимо предоставить в бухгалтерию следующие документы:

- Заявление на имя руководителя, в котором указывается просьба по оказанию матпомощи по причине смерти члена семьи работника или самого работника.

- Документальное подтверждение факта наступления смерти близкого родственника либо сотрудника предприятия – ксерокопии свидетельства о смерти.

- Документы, которые подтверждают наличие родственных связей (копия свидетельства о рождении, о заключении бракосочетания и т.д.).

После чего издается соответствующий приказ предприятия. Единой формы данного распоряжения не существует, поэтому приказ может быть составлен в произвольном виде с обязательным указанием размера компенсации и жизненных обстоятельств, которые послужили основанием таких выплат.

Письмо Федеральной налоговой службы от 24 июля 2020 г. N БС-4-11/11908@ Об обложения НДФЛ и страховыми взносами сумм материальной помощи, оказываемой организацией своим сотрудникам

29 июля 2020

Федеральная налоговая служба рассмотрела интернет-обращение по вопросу обложения налогом на доходы физических лиц и страховыми взносами сумм материальной помощи, оказываемой организацией своим сотрудникам, и сообщает следующее.

1. По налогу на доходы физических лиц.

В соответствии с пунктом 1 статьи 210 Налогового кодекса Российской Федерации (далее — Кодекс) при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло.

Перечень доходов, освобождаемых от обложения налогом на доходы физических лиц, содержится в статье 217 Кодекса.

На основании пункта 28 статьи 217 Кодекса не подлежат обложению налогом на доходы физических лиц сумм материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, в размере, не превышающем 4 000 рублей за налоговый период.

Таким образом, суммы материальной помощи, выплаченные сотрудникам организации в целях поддержки сотрудников, на основании пункта 28 статьи 217 Кодекса не подлежат обложению налогом на доходы физических лиц в сумме, не превышающий 4 000 рублей за налоговый период.

2. По страховым взносам.

Исходя из положений подпункта 1 пункта 1 статьи 420 и пункта 1 статьи 421 Кодекса объектом и базой для начисления страховых взносов для плательщиков страховых взносов — организаций, производящих выплаты и иные вознаграждения физическим лицам, подлежащим обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования, признаются выплаты и иные вознаграждения, начисляемые, в частности, в рамках трудовых отношений, за исключением сумм, указанных в статье 422 Кодекса.

Исчерпывающий перечень освобождаемых от обложения страховыми взносами сумм единовременной материальной помощи, оказываемой плательщиками, определен подпунктом 3 пункта 1 статьи 422 Кодекса.

В связи с этим, суммы единовременной материальной помощи, оказываемой плательщиками физическим лицам по иным основаниям, не поименованным в подпункте 3 пункта 1 статьи 422 Налогового кодекса, подлежат в установленном порядке обложению страховыми взносами как выплаты в рамках трудовых отношений.

Помимо вышеуказанных сумм материальной помощи, оказываемой плательщиками физическим лицам, на основании подпункта 11 пункта 1 статьи 422 Кодекса не подлежат обложению страховым взносами суммы материальной помощи, оказываемой работодателями своим работникам, не превышающие 4 000 рублей на одного работника за расчетный период.

Дополнительно сообщается, что по вопросам обложения начисленных выплат страховыми взносами по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в соответствии с Федеральным законом от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» следует обращаться в территориальные отделения Фонда социального страхования Российской Федерации.

| Действительныйгосударственный советникРоссийской Федерации2 класса | С.Л. Бондарчук |

Какими налогами облагается материальная помощь на погребение

По общим правилам вопрос о налогообложении матпомощи вообще и выплат на погребение в частности нужно рассматривать с точки зрения:

- взыскания НДФЛ;

- начисления страховых взносов;

- учета сумм финансового участия при определении налога на прибыль и единого налога в системе упрощенного налогообложения.

Поскольку выплаты материальной помощи в налоговом законодательстве являются доходом для получателя, со всех этих сумм взыскивается НДФЛ. Исключения составляют прямо указанные в НК РФ случаи и виды финансового содействия. Так, п. 1 ст. 217 НК РФ предписывает не облагать подоходным налогом госпособия, за исключением больничных выплат. Соответственно, с социальных пособий на погребение, выплачиваемых в рамках федерального или регионального законодательства, НДФЛ не взыскивается.

Подпишитесь на рассылку

Кроме того, абз. 2 п. 8 ст. 217 НК РФ дает свободу от подоходного налога суммам разовых выплат, производимых работодателями своим сотрудникам или бывшим работникам в связи со смертью близких либо родственникам сотрудника (бывшего работника) в связи с его смертью на погребение. Следовательно, матпомощь на погребение, оказываемая в рамках внутренней документации организаций, также не облагается НДФЛ независимо от суммы выплаты (письмо Минфина РФ от 25.06.2019 № 03-15-03/46238).

Однако в этом случае нужно учесть два важных момента:

- Освобождается от налогообложения только матпомощь на похороны членов семьи: супругов, родителей и детей, в том числе усыновленных. Иногда к ним относят и прочих родственников при условии совместного проживания и ведения хозяйства (письмо Минфина от 02.12.2016 № 03-04-05/71785). Однако в письме от 26.10.2017 № 03-04-05/70419 Минфин указал, что НДФЛ не облагаются только выплаты членам семьи в соответствии со ст. 2 Семейного кодекса РФ.

- В НК РФ акцент сделан на единовременности выплаты. Это значит, что по одному основанию должно быть одно распоряжение руководства (приказ) о предоставлении матпомощи нуждающемуся, даже если само перечисление пройдет поэтапно (письмо Минфина РФ от 31.10.2013 № 03-04-06/46587). Если же по одному случаю будет выдано несколько распоряжений о выплате финансовой поддержки, то только первая оплата будет признаваться разовой, остальные подпадут под взыскание НДФЛ.

Порядок обложения матпомощи на погребение страховыми взносами аналогичен нормам, установленным для НДФЛ. На основании подп. 3 п. 1 ст. 422 НК РФ страховые взносы на единовременные выплаты для похорон членов семьи не начисляются.

Нуждающиеся безработные или работают неофициально

Что делать, если сам умерший или же его родственники безработные? Тогда матпомощь вместо работодателя может оказать орган соцзащиты. Гражданину следует отыскать ближайшее отделение соцзащиты и предоставить туда следующие документы:

- паспорт (требуется оригинал, копия);

- заявление;

- свидетельство о смерти;

- правоподтверждающий документ (способный доказать родство);

- иные бумаги, отражающие права гражданина получать какую-либо финансовую поддержку (например, удостоверение, выдаваемое многодетной матери, удостоверение инвалида);

- трудовая книжка (возможно, сотрудники потребуют ее) умершего родственника.

У близких есть полгода, чтобы составить подобное обращение. Отсчет времени будет с момента фактического получения свидетельства о смерти.

Срок получения необходимой помощи после обращения – 10 дней. Это установленное законодательством время. Отделение соцзащиты либо согласится, либо откажет в перечислении пособия. Свой ответ она отправит гражданину специальным уведомлением.

Уважаемые читатели!

Статья описывает типовые ситуации, но каждый случай уникальный.

Если вы хотите узнать, как решить именно Вашу проблему — задайте вопрос юристу через форму (внизу), либо через онлайн-чат или закажите обратный звонок через форму онлайн-консультанта и дежурный юрист сам перезвонит вам.

Это быстро и бесплатно!

Как начислить в 1С

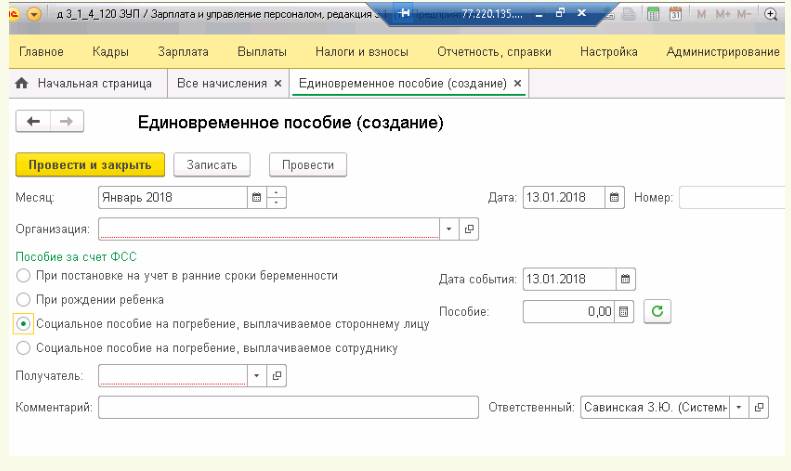

Многие бухгалтеры часто задают вопрос: как отразить в 1С:Предприятие материальную помощь сотруднику в связи со смертью родственника? Ответ зависит от версии специального программного продукта 1С.

Так, например, в 1С:Зарплата и управление персоналом начисление проводится при помощи специального документа «Единовременное пособие». Его можно найти, нажав кнопку F1 и вызвав окно поиска. В появившейся поисковой строке введите буквенный запрос «погребение».

Либо выберете раздел «Зарплата», затем пункт «Все документы», нажмите кнопку «Создать». Из предложенного списка выбирайте «Единовременное пособие».

Правовые документы

- Федеральный закон от 12.01.1996 N 8-ФЗ

- Статья 2 СК РФ. Отношения, регулируемые семейным законодательством

- Постановление Правительства РФ от 26.01.2018 N 74

- Статья 217 НК РФ. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

- Федеральный закон от 24.07.1998 N 125-ФЗ

- Статья 422 НК РФ. Суммы, не подлежащие обложению страховыми взносами

- Приказ ФНС России от 10.09.2015 N ММВ-7-11/

Как правильно оформить?

Оформляется отпуск по причине смерти родственника по стандартной схеме. Сначала сотруднику следует составить заявление и приложить к нему необходимые документы. Пишется оно на имя руководителя. После ознакомления работодатель ставит на заявлении подпись и отправляет его дальше в делопроизводство.

Руководство должно проставить в табеле учета рабочего времени подчиненного соответствующие отметки:

- 16/ДБ, 18 или ДО – это отпуск, предоставляемый работнику на основании решения начальства в связи со смертью близкого сотруднику человека, который не является близким родственником;

- 17 или ОЗ – это выходные дни по причине погребения, поминок близкого родственника работника.

Какие документы нужно предоставить?

В некоторых организациях отпуск в связи с похоронами предоставляется на основании одного заявления. Но есть руководители, которые следят за тем, чтобы отгул оформлялся строго по закону. Они могут потребовать комплект документов, который подтверждает необходимость предоставления выходных дней.

Требуются следующие бумаги:

- копия свидетельства о смерти родственника;

- документ, подтверждающий наличие родственных связей (свидетельство о рождении, о заключении брачного союза и т.п).

Данные документы можно предоставить позже, уже после похорон.

Мнение эксперта

Ирина Васильева

Эксперт по гражданскому праву

Если отпуск дается не в силу законодательства, а с согласия руководства фирмы, тогда, как правило, помимо заявления никаких других бумаг не требуется.

Правила написания и образец заявления

Заявление на предоставление выходных дней по причине похорон родственника может быть написано вручную либо набрано на компьютере. Оно имеет стандартную структуру. В шапке пишется кому и от кого составляется заявление.

Ниже по центру указывается само название документа с заглавной буквы. Далее с новой строки пишется текст с просьбой предоставить нужное количество выходных дней.

Обязательно указывается продолжительность отдыха, конкретные даты, причина взятия отгула. Рекомендуется в тексте заявления указать, какие прилагаются документы для подтверждения причины получения нерабочих дней. Как правило, это свидетельства о смерти, рождении, браке. Образец заявления на отпуск в связи со смертью близкого родственника приведен ниже.

Генеральному директору

торговой компании «Прогресс»

Иванову О.П.

старшего менеджера по продажам

Сидорова Валентина Федоровича

Заявление

Прошу предоставить мне, Сидорову Валентину Федоровичу, отпуск без сохранения заработной платы на пять календарных дней, с 01.10.2019 по 05.10.2019, по причине смерти моей бабушки. Свидетельство о смерти и свидетельство о рождении прилагаю.

30.09.2019 (подпись) Сидоров В.Ф.

Генеральному директору

торговой компании «Прогресс»

Иванову О.П.

старшего менеджера по продажам

Сидорова Валентина Федоровича

Заявление

Прошу предоставить мне, Сидорову Валентину Федоровичу, отпуск без сохранения заработной платы на два календарных дня, с 01.10.2019 по 02.10.2019, по семейным обстоятельствам.

30.09.2019 (подпись) Сидоров В.Ф.

Составлять заявление следует грамотно. Не должно быть зачеркиваний, исправлений, закрашиваний корректором. Особенно это касается фамилий и дат. На каждом предприятии есть примеры оформления подобных документов. Можно воспользоваться ими при написании заявления на отгул.

Образец заявления на отпуск по смерти близкого родственника можно скачать здесь.

Оформление приказа

На основании заявления сотрудника работодатель обязан издать приказ на отпуск. Данный документ оформляется по шаблону.

Как правило, используется унифицированная форма №Т-6, которая утверждена Постановлением Госкомстата России №1 от 5 января 2004 года. В приказе не описывается конкретная причина предоставления работнику выходных дней. Отмечается, что дается отпуск без сохранения заработной платы, его продолжительность и даты начала и завершения. Работник должен поставить свою подпись в подтверждение того, что он ознакомлен с данным документом.

Также руководитель предприятия вправе разработать и утвердить свою собственную форму приказа.

Дорогие читатели! Для решения вашей проблемы прямо сейчас, получите бесплатную консультацию — обратитесь к дежурному юристу в онлайн-чат справа или звоните по телефонам:Вам не нужно будет тратить свое время и нервы — опытный юрист возмет решение всех ваших проблем на себя!

Куда обращаться

На момент смерти у человека может быть различной социальный статус, и в зависимости от него определяется орган, в которой необходимо обращаться для получения материальной помощи на погребение.

Лица, взявшие на себя обязанность по проведению похоронных мероприятий, имеют право обратиться за денежным пособием:

- к работодателю, где числился умерший сотрудник;

- в Пенсионный фонд, если родственник относился к категории пенсионеров;

- в территориальное отделение Управление труда и социальной защиты граждан, если умершее лицо не было трудоустроено и не относилось какой-либо социальной категории граждан.

Социальная помощь на погребение также предоставляется матерям, у которых родился мертвый ребенок по истечении 154 дней с момента зачатия.

Срок обращения за пособием составляет 6 месяцев с момента смерти.

От государства

Как уже отмечалось, сумма государственного пособия на погребение в 2020 году зафиксировано на отметки в 5701 руб. Указанный размер выплаты может быть уменьшен, если фактически понесенные расходы были ниже установленного максимального предела. Основанием для назначения выплат является предоставлено свидетельство о смерти, а также документы, свидетельствующие о затратах на погребение.

Получение указанного пособия зависит от статуса умершего человека, и в зависимости от этого, следует обращаться в один из следующих органов:

- к работодателю — если умерший работник состоял в официальных трудовых правоотношениях. Наниматель выплачивает денежные средства лицу, понесшему расходы на погребение, а Фонд социального страхования компенсирует денежные средства предприятию;

- Пенсионный фонд — если на момент смерти гражданина являлся пенсионером, то обращаться за выплатами необходимо ПФР;

- Фонд социального страхования — выплачивается в случае, если умерший не относился ни к одной из социальных категорий и не состоял в трудовых правоотношениях.

От работодателя

Выплата материальной помощи на погребение является правом работодателя, но не обязанностью. Локальными нормативными актами устанавливается размер такой финансовой поддержки и порядок ее получения.

Если коллективным договором или уставом организации предусмотрена обязанность по выплате денежных средств на погребение, то игнорирование этого требования будет рассматриваться как нарушение действующего законодательства.

Пакет документов

Для получения материальной помощи и государственного пособия на погребение необходимо предоставить следующие документы:

- если умер родственник сотрудника, в зависимости от ситуации, предоставляются свидетельства;

- о смерти;

- о браке;

- о рождении.

- если умер сам сотрудник:

- удостоверение личности заявителя;

- документальное подтверждение факта смерти;

- свидетельство о браке;

- документальное подтверждение понесенных расходом на погребение.

Положена ли материальная помощь при смерти родственника?

Граждане, работающие по трудовому соглашению на предприятии или на индивидуального предпринимателя, вправе претендовать на получение финансовой помощи в виде дополнительного денежного вознаграждения. Основаниями выплаты финансовой поддержки сотруднику (или бывшему работнику) организации и его родственникам являются следующие:

- наличие данного условия в трудовом соглашении между нанимателем и работником;

- если матпомощь предусмотрена в коллективном договоре, действующем на предприятии;

- если это предусмотрено иными локальными нормативно-правовыми актами.

Однако возникает вопрос, кому положена материальная помощь при смерти родственника. Поэтому необходимо раскрыть понятие «близкий родственник». Под данной категорией СК понимает родственников, которые стоят на прямой линии (по восхождению или нисхождению):

- муж или жена;

- дети;

- родители.

Судебная практика по вопросам отнесения к близким родственникам и других членов семьи показывает, что матпомощь полагается и в случае смерти родных бабушек и дедушек, а также братьев и сестер. К тому же, в случае усыновления или удочерения, данные лица также по законодательству относятся к близким родственникам наравне с родными детьми. Таким образом, матпомощь полагается следующим лицам:

- членам семьи умершего сотрудника;

- сотруднику при наступлении смерти членов его семьи (родственников).

Алгоритм выплаты работодателем материальной помощи в связи со смертью

Для подобных решений все равно должна быть хотя бы локальная нормативная база. На предприятии обычно разработано и действует (на момент кончины близкого родственника кого-то из персонала) соответствующее положение.

Это может быть отдельный локальный нормативный документ непосредственно по материальной помощи либо раздел (часть) общего положения о финансовой помощи работникам на предприятии, в котором отражены правила расчета и выплаты заработной платы, премий, доплат, материальной помощи, компенсаций и иных сумм. При наличии на предприятии профсоюзной организации подобные документы разрабатываются и принимаются по согласованию с нею.

В отношении финансовой помощи по случаю кончины кого-то из родных в данном документе должны быть прописаны: условия начисления матпомощи; порядок и сроки ее получения; размер помощи (в том числе и максимально возможный), который зависит от финансового положения самого предприятия;

Облагается ли материальная помощь по случаю смерти взносами?

Гражданин при смерти члена семьи имеет право получить выплаты на погребение:

- от работодателя;

- от государства.

Подробнее о том, в какие инстанции можно обратиться за получением пособия на погребение, мы рассказывали здесь.

Подлежит ли налогообложению и обложению материальная помощь по случаю смерти страховыми взносами, и что по этому поводу говорит закон, рассмотрим ниже.

Дополнительная поддержка от государства на похороны

Согласно подпункту 6 пункта 1 статьи 1.4 ФЗ «Об обязательном страховании на случай временной нетрудоспособности и в связи с материнством» одним из видов страхового обеспечения признаётся социальное пособие на погребение. Следовательно, такое пособие является государственным.

В свою очередь, пунктом 1 статьи 217 НК РФ предусмотрено,что государственные пособия не облагаются налогом на доходы физических лиц (НДФЛ). При этом размер пособия установлен пунктом 1 статьи 10 ФЗ «О погребении и похоронном деле». Максимальный размер выплаты от государства составляет 4000 рублей. Однако нормами той же статьи оговорено, что для расчёта максимального размера выплаты применяются районные коэффициенты, установленные для определения заработной платы.

Справка! Районные коэффициенты устанавливаются в местностях с непростыми климатическими условиями. Например, в Алтайском крае применяются коэффициенты 1,15 и 1,25. Соответственно, пособие может быть увеличено до 5000 рублей.

Таким образом, фактическая сумма выплаты может быть и больше 4000 рублей, соответственно, пособие на погребение не облагается НДФЛ независимо от того, каков его размер. В отношении обложения работодателей страховыми взносами установлено аналогичное правило.

Так, в соответствии с подпунктом 1 пункта 1 статьи 422 НК РФ выплата работникам государственных пособий на погребение не влечёт за собой наступление обязанности предприятия начислять страховые взносы.

Участие работодателя

Единовременная материальная помощь, полученная от работодателя, также не должна облагаться НДФЛ. Это прописано в пункте 8 статьи 217 НК РФ. При этом ограничение по сумме не установлено.

Материальная помощь не облагается в таких случаях:

- если выплату получает работник, в том числе бывший;

- если выплату получает семья умершего работника, в том числе бывшего.

Другие виды материальной помощи, выплачиваемой предприятиями, за исключением помощи при стихийных бедствиях, терактах и т.д., не облагаются только в пределах 4000 рублей.

Таким образом, если выплата осуществляется не единовременно, а систематически, то согласно пункту 28 статьи 217 НК РФ из её части, превышающей 4000 рублей, будет изыматься 13% в виде НДФЛ. Надо сказать, что на погребение всё-таки выплата перечисляется одномоментно, а систематически она может осуществляться, например, как поддержка граждан в связи с потерей кормильца.

Что касается страховых взносов, то на основании подпункта 3 пункта 1 статьи 422 НК РФ суммы единовременной помощи также не облагаются и у работодателя.

Однако обозначенной нормой предусмотрено освобождение только в отношении выплат в пользу своих работников в случае смерти их родственников, но ничего не сказано о выплатах родственникам в связи со смертью работника. Следовательно, за выплаты членам семей погибших работников предприятие обязано платить страховые взносы (кто может обратиться к работодателю умершего за получением выплаты узнаете здесь).

Как видим, вопрос об обложении материальной помощи на погребение налогами и взносами, достаточно сложный.

Подведём итоги рассуждений:

- Государственное пособие на погребение не облагается НДФЛ и страховыми взносами.

- Материальная помощь не облагается НДФЛ, если она единовременная.

- Материальная помощь не облагается страховыми взносами, если она единовременная и выплачивается своему работнику.