Как осуществляется ликвидация банков

Содержание:

- Особенности добровольной ликвидации кредитной организации

- Порядок обращения в АСВ для граждан

- Инициаторы

- Реорганизация кредитной организации в форме преобразования

- Очередность выплат вкладчикам

- Ликвидация кредитных организаций

- Ликвидация банка: уклонения от закона

- Процедура ликвидации банка

- Особенности процедуры

- Очередь

- Выплаты

- Что такое банкротство

- Основания для принудительной ликвидации банка в России

- Особенности процедуры

Особенности добровольной ликвидации кредитной организации

Обязательными условиями добровольной ликвидации КО являются:

- Имущества компании достаточно для удовлетворения требований кредиторов и погашения всех видов задолженности.

- Прозрачность бухгалтерии.

- Законность всех действий и процедур кредитной организации.

В этом случае решение о прекращении деятельности фирмы принимается на общем собрании ее участников. Если уставом организации определен орган, уполномоченный закрыть ее по собственной инициативе, решение о ликвидации принимается и фиксируется непосредственно им. Примером протокола может служить аналогичный документ для закрытия акционерного общества.

Порядок обращения в АСВ для граждан

Если банк являлся участником системы гарантирования вкладов, то все довольно просто. Для того чтобы получить средства, необходимо обратиться с перечнем документов в АСВ. Обычно деньги выдает не сама организация, а банки-агенты. Их и назначает фонд в течение 3-5 дней после отзыва лицензии или банкротства.

Граждане же отслеживают эту информацию на сайте банка или АСВ. Если вы не интересуетесь подобными сведениями, то не стоит нервничать. В течение месяца фонд самостоятельно направит вам уведомление, в котором проинформирует о месте и прочих нюансах. Выплаты производятся по истечении 14 дней (после наступления страхового случая) на основании реестра, сформированного самим банком. Лицу выдается справка о полученных средствах, копия которой направляется в банк.

Получить граждане и индивидуальные предприниматели от АСВ могут сумму 1,4 млн. рублей!!!. Выплаты производятся в течение 3 дней после обращения наличными или на счет в банке (ИП только на расчетный счет, открытый для ведения деятельности). Комиссия за этот перевод не взимается. Не стоит затягивать с обращением, ведь получить средства можно в период конкурсного производства (обычно оно составляет около 1-2 лет).

Сумма для возмещения состоит из всех счетов, открытых в банке и филиалов в любой валюте. Застраховано не только тело депозита, но и проценты на дату отзыва лицензии. Вне зависимости от этого сумма к выплате от АСВ ограничена 1,4 млн. рублей.

Все выплаты производятся в национальной валюте, даже если у вас был вклад в иностранной. Конвертация происходит по курсу, установленному на день отзыва лицензии.

В соответствии с п.7 ст. 11 № 177 ФЗ, размер по вкладу будет определяться как дельта между суммой обязательств и требований банка к вкладчику (до наступления страхового случая).

Инициаторы

Кем будет выступать зачинщик процедуры закрытия организации, определяет вид ликвидации. Так, в рамках добровольной ликвидации таковым будет являться собрание учредителей. Если же имеет место принудительное прекращение функционирования, то инициатива исходит от ЦБ РФ.

В первом случае учредители проводят собрание с повесткой дня:

- о проведении ликвидационной процедуры по той или иной причине;

- о создании комиссии, ответственной за оформление процесса закрытия учреждения;

- об избрании членов ликвидационной комиссии.

Решение по всем вопросам принимается посредством голосования, а его итоги отражаются в протоколе собрания, которое в последующем и становится правовым основанием для начала ликвидации.

Если же зачинщиком выступает Центрбанк, что является внешними силами, то началом конца становится отзыв лицензии. Журнал «Вестник Банка России» и прочие СМИ, освещающие экономические вопросы о соответствующих мерах, публикуют информацию. После следует иск в судебные органы с требованием закрыть учреждение и если требования будут удовлетворены, то постановление суда и станет равнозначной правовой заменой протоколу собрания учредителей.

Реорганизация кредитной организации в форме преобразования

Для государственной регистрации кредитной организации, создаваемой в результате преобразования, в территориальное учреждение Банка России по ее предполагаемому местонахождению представляются:

- документы для государственной регистрации кредитной организации и получения лицензии на осуществление банковских операций, предусмотренные Инструкцией Банка России № 109-И;

- передаточный акт;

- баланс реорганизуемой кредитной организации на дату принятия решения о реорганизации;

- протокол общего собрания участников (акционеров) реорганизуемой кредитной организации, в котором зафиксировано решение о реорганизации, а также решения по иным вопросам;

- иные документы, предусмотренные Федеральным законом «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

К создаваемой в результате преобразования кредитной организации не предъявляются требования по минимальному размеру уставного капитала, установленные Законом о банках для создаваемых путем учреждения кредитных организаций, а также требования об уведомлении Банка России о приобретении свыше 1 % акций (долей) кредитной организации (если Банк России ранее был уведомлен о приобретении указанных акций (долей) и эти акции (доли) остаются неизменными или уменьшаются).

Дальнейший порядок аналогичен порядку принятия решения о реорганизации кредитной организации в форме разделения (выделения).

показать содержание

Очередность выплат вкладчикам

Интересы вкладчиков защищены ФЗ № 177 от 2003 года, в соответствии с ним государственной Агентство страхования вкладов возмещает гражданину ущерб, но устанавливает предел выплаты – 700000 рублей.

Следовательно, если сумма вкладчика составляет меньше 700 тысяч, то он один из числа первых получит компенсацию.

Как происходят выплаты:

- В продолжение недели с момента появления объявления в СМИ, Агентством организуется конкурс. На нем отбираются коммерческие банки, задача которых – выступить агентами. Они будут осуществлять страховые выплаты клиентам организации, в отношении которой проводится ликвидация. К таким банкам предъявляются требования: наличие филиалов, география деятельности совпадает с географией деятельности закрывающегося образования.

- В течение двух недель с момента отзыва лицензии средства выплачиваются вкладчикам до 700000 руб. Забрать свою выплату можно в продолжение процедуры прекращения деятельности – она длится около двух лет.

- После того, как первая очередь вкладчиков получит выплаты, более крупные предъявляют свои требования. При добровольной ликвидации они удовлетворяются банком.

Таким образом, очередность выплат выглядит следующим образом:

- выплаты вкладчикам в соответствии с соглашениями банковского счета, первоначально право на возмещение получают заемщики до 700000 руб., затем после 700000 руб.;

- вторую группу составляют выходные пособия и заработная плата работников;

- к третьей категории относятся выплаты компаниям, предприятиям, ИП, а также требования, связанные с оборотом ценных бумаг.

Что делать при опоздании?

Опоздать при получении средств невозможно – ликвидация банка длится не менее двух лет, в течение этого срока можно будет забрать вклад.

Ликвидация кредитных организаций

Полностью прекращая деятельность, у кредитной организации должны быть на то причины.

Несмотря на это, ликвидация бывает добровольной и принудительной (по решению банка России).

Добровольная

Решение прекратить существование принимают учредители организации.

Проводится собрание, на котором решаются следующие вопросы:

- процесс ликвидации, связанный с кредитованием граждан;

- создание комиссии, которая будет вести дела по ликвидации;

- выбор лиц, которые войдут в состав комиссии.

Все вопросы выносятся в протокол, решение принимается путем голосования.

Причинами закрытия могут являться:

- отзыв лицензии ЦБ;

- окончание действия периода, на который выдавалось разрешение;

- нарушения в процессе деятельности;

- нет лицензии, дающей право осуществлять финансовую деятельность;

- использовались действия, запрещенные законом.

Ликвидация кредитных организаций начинается с ходатайства, которое учреждение отправляет в Центральный банк с целью признать лицензию недействительной. Сделать это нужно в течение недели после принятия решения.

После этого назначается комиссия, занимающаяся проведением ликвидации.

Она же устанавливает порядок проведения и сроки. В комиссию входят – члены КО, кредиторы и сотрудники банка.

Составленные в процессе ликвидации документы отправляются в Центральный банк. После чего в Реестре организация снимается с учета, и выдается свидетельство о ликвидации.

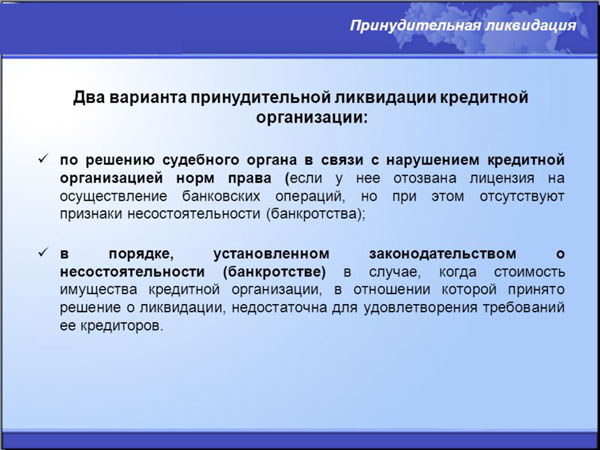

Принудительная

Главная причина принудительной ликвидации – несостоятельность учреждения.

По решению управленческих органов кредитного учреждения центральный банк отзывает лицензию. После этого подается иск в суд с просьбой рассмотреть решение о закрытии.

Правом подавать исковое заявление обладают:

- аналогичное учреждение, которое стало должником;

- кредиторы;

- прокуратура (при обнаружении нарушений);

- налоговая инспекция.

Основные этапы принудительной ликвидации:

- Открытие ЦБ конкурсного производства.

- Подача управляющим отчетности ежемесячно.

- Составление списка требований кредиторов.

- Запись в регистрационной книге о ликвидации.

После публикации в «Вестнике» и отзыве лицензии Центральный банк обязан подать иск в течение месяца.

Ликвидация банка: уклонения от закона

Банк не может обанкротиться мгновенно, этому предшествует множество факторов. В некоторых случаях управляющие банков заранее просчитывают вероятность банкротства и принимают решение вывести из оборота юрлица имущество и активы.

Ликвидация кредитной организации в таком случае не обходится без подмены финансового отчета и исправления бухгалтерских документов.

Данное преступление со стороны управляющего кредитной организацией помогает длительное время создавать иллюзию платежеспособности банка.

В кредитное досье и досье векселедателей вносятся недействительные данные, совершается это с целью обмануть проверяющие органы.

Кроме того, в некоторых ликвидируемых банках для вывода имущества и активов заключают договора с фирмами-однодневками.

В результате ликвидации кредитной организации, представитель от Центрального Банка РФ не сможет обеспечить конкурсную массу, так как оставшихся для ее формирования средств недостаточно для возврата долгов кредиторам.

Процедура ликвидации банка

Порядок открытия, регистрации и ликвидации коммерческих банков действует в соответствии с Законом «О банках и банковской деятельности» (ФЗ 395-1 от 02.12.1990). В СМИ и на сайте ЦБ публикуется объявление о прекращении деятельности коммерческого банка, сроках подачи и рассмотрения требований вкладчиков. Для банка есть два варианта:

- ликвидация;

- банкротство.

И то, и другое устанавливается судебным решением. Ликвидация банка означает, что обратного пути нет, работа в прежнем виде не возобновится. В двухнедельный срок кредитная организация должна официально вернуть лицензию в Центральный банк. Руководство отстраняется от выполнения должностных обязанностей, его полномочия принимает назначенная ЦБ временная администрация. Это означает, что право подписи, работа с документами и кредиторами переходит к временной администрации, которая:

- производит внеплановую проверку коммерческого банка;

- выявляет кредиторов и сумму претензий;

- оценивает, что находится в собственности банка.

При обнаружении признаков банкротства, администрация обращается в Центробанк с ходатайством о подаче заявления в Арбитражный суд. Временный орган работает в промежутке между отзывом лицензии и принятием решения Арбитражным судом. Администрация прекращает свою работу после принятия судебного акта об удовлетворении заявления. Далее, управление ликвидируемым банком осуществляется конкурсным управляющим – ликвидатором. Эти функции передаются в государственную корпорацию системы страхования вкладов (АСВ).

Особенности процедуры

Процесс ликвидации коммерческих банковских организаций предусматривается Федеральными законами №127 от 26.10.2002 «О несостоятельности (банкротстве)» и №395-1 от 02.12.1990 «О банках и банковской деятельности». Регистрационные действия, проводимые в связи с данной процедурой, реализуются на основании положений Федерального закона №129 от 08.08.2001 «О государственной регистрации юридических лиц и индивидуальных предпринимателей». После того, как Банком России принято решение относительно регистрации банка по причине ликвидации — в орган, ведающий вопросами налогообложения, направляются необходимые сведения и акты. Устанавливается, что в течение 5 рабочих дней с момента, когда Банком представлены сведения, в ЕГРЮЛ должна быть внесена запись. Затем в течение суток о внесении записи сообщается инициатору ликвидации.

После проведения указанных действий банк подлежит ликвидации в порядке, прописанном в законодательных актах. Когда происходит отзыв лицензии или она аннулируется, акт об этом событии должен быть представлен в Банк РФ в течение 15-дневного срока. После чего назначается временная администрация, которая становится управляющим ликвидируемого учреждения до вынесения арбитражным судом решения об открытии конкурсного производства или начале процедуры ликвидации. После подачи Банком заявления о ликвидации организации, судья в течение месяца рассматривает представленные материалы. Срок отсчитывается с момента подачи заявки.

В случае открытия конкурсного производства (принудительной ликвидации) в качестве ликвидатора организации, наделенной лицензией Банка относительно привлечения вкладов, выступает Агентство по страхованию таких вложений. Комиссией, которая проводит процесс ликвидации, открывается счет, предназначенный для ведения рассматриваемого процесса. Валюта устанавливается российская. Кроме того, конкурсным управляющим (АСВ) проводятся следующие мероприятия:

- Размещение в СМИ информация о проводимой процедуре, при этом отражаются данные комиссии, реквизиты счета, указывается срок для предъявления требований кредиторами;

- Объявление о том, что соответствующее производство открыто;

- Создание подразделений комиссии в местах, где расположены филиалы ликвидируемого банка;

- Выявление кредиторов, после чего каждому направляется уведомление о проводимой процедуре.

Требования, заявленные кредиторами, удовлетворяются согласно гражданскому законодательству. Когда процесс проводится арбитражным судом, то выносится определение, где отражено, что конкурсное производство окончено. Счет, открытый для комиссии, подлежит закрытию. ГТУ подается заключение о проведенных работах, также происходит списание задолженности, считающейся безнадежной. Перечисленные акты являются основанием для подготовки приказа об аннулировании записей о регистрации организации в книге, где отражаются сведения о регистрационных процедурах. Организация признается ликвидированной, когда соответствующая запись внесена в указанную книгу. Далее происходит направление документации в органы, ведающие вопросами налогообложения, где соответствующие записи переносятся в ЕГРЮЛ.

Очередь

Положения статьи 102 Бюджетного кодекса установлена очередность удовлетворения требований вкладчиков и кредиторов банком при его ликвидации. Данная очередность не распространяется на случаи, когда он признается обанкротившимся.

Погашение долгов производится в нижеприведенной последовательности:

- возвращаются депозитные вклады физических лиц вместе с начисленными на них процентами, включая возмещение причиненного жизни и здоровью сторонних лиц вреда;

- совершаются выплаты задолженность по алиментным платежам, взысканию израсходованных на содержание детей средств, если они находятся на государственном обеспечении, заработной плате и выходным пособиям сотрудников банка;

- осуществляются платежи в федеральный бюджет, государственные целевые бюджетные и внебюджетные фонды;

- удовлетворяются предъявленные кредиторами требования по обязательствам, которые обеспечены залогом в виде имущества ликвидируемого банка;

- возвращаются депозиты индивидуальных предпринимателей, юридических лиц и начисленные на них проценты;

- удовлетворяются требования Центрального банка России по кредитным средствам, которые были предоставлены банку в порядке рефинансирования;

- удовлетворяются требования прочих кредиторов.

Банк обязан строго соблюдать очередность, удовлетворяя требования последующих вкладчиков и кредиторов после полного удовлетворения предыдущих лиц.

Выплаты

Очередность выплат или очередь кредиторов — это порядок погашения задолженности банка перед третьими лицами.

На сегодняшний день она выглядит следующим образом (в порядке убывания очередности):

- Требования физических лиц по договорам вкладов и депозитов.

- Требования юридических лиц и предпринимателей.

- Требования других кредиторов банка.

Что касается всех выплат банка, а не только кредиторам, то очередность таких платежей будет иной:

- Оплата деятельности ликвидационной комиссии.

- Финансирование фонда оплаты труда.

- Проведение расчетов с бюджетом.

- Проведение расчетов с внебюджетными фондами.

- Оплата обязательств перед кредиторами.

Что такое банкротство

В толковом словаре русского языка С.И. Ожегова понятие банкротства характеризуется крайней степенью несостоятельности, при которой организация не способна осуществлять выплату долговых обязательств. В экономике банкротство – это совокупность действий, направленных на ликвидацию коммерческого банка, сопровождающаяся реструктуризацией долгов и продажей имущества банка.

Почему банки становятся неплатежеспособными

Важной причиной банкротства в России является нежелание банков проводить полноценную аналитическую работу. Будущую несостоятельность можно прогнозировать за 1,5-2 года до начала снижения цены организации под влиянием внешних и внутренних факторов

Только постоянный мониторинг и анализ экономического рынка способен предотвратить финансовую несостоятельность, являющуюся экономической наполняющей банкротства. Предпосылки для признания финансового краха, можно условно разделить на две группы.

Причины признания банка банкротом.

К внутренним факторам, способным привести к ликвидации банка относятся:

-

Появление просроченной задолженности по ссудам. Ссуда считается просроченной, если заемщик не может вовремя погасить образовавшуюся задолженность. После принятия решения о списании данной ссуды, банк больше не имеет право указывать ее балансовом отчете.

Если количество просроченной задолженности считается незначительным, убыток по ней покрывается регулярно получаемой чистой прибылью. К банкротству банка приводит увеличение количества не выплаченных ссуд и превышение расходов над доходами. - Снижение стоимости ценных бумаг. Если в период от даты приобретения акций до момента продажи их цена существенно снизилась, банкротство неизбежно.

- Убыточная деятельность банка. В результате отсутствия прибыли собственный капитал финансовой организации постепенно уменьшается, соотношение активов и пассивов увеличивается в пользу последних, долговые обязательства растут. Отсутствие ликвидности ведет к банкротству организации.

К внешним факторам, способным повлиять на ухудшение платежеспособности банка относятся:

- высокий уровень инфляции;

- низкая процентная ставка по банковским вкладам;

- уменьшение доходов населения России;

- налоговые ставки.

Ни одна из причин в отдельности не может послужить основанием для признания банка банкротом. Несостоятельность становится результатом неправильной деятельности кредитного учреждения в течение нескольких лет.

Признаки банкротства банка

Существует ряд признаков, по которым можно определить несостоятельность банка. Кредитное учреждение в ближайшее время будет признано банкротом, если:

- происходит регулярное нарушение требований кредиторов в течение последних 6 месяцев;

- отчисления в государственный бюджет и выплата обязательных платежей осуществляются с опозданием;

- уменьшение собственных активов на 10% и более;

- постепенное уменьшение уставного капитала более чем на 20%.

Как банк становится банкротом-расскажет это видео:

Законы, регулирующие деятельность банков и процедуру банкротства

Порядок ликвидации и признания банкротства банков в нашей стране регулируется как общим законодательством, так и узкоспециализированным.

Федеральный закон от 26 октября 2002 года №127-ФЗ «О несостоятельности (банкротстве) и Федеральный закон от 2 декабря 1990 года №395-1 «О банках и банковской деятельности» — два кита, на которых базируется вся система ликвидации и банкротства коммерческих банков в России.

Порядок проведения процедуры банкротства кредитного учреждения

Согласно законодательству Российской Федерации заявителем по делу о признании кредитного учреждения банкротом могут выступать:

- Банк-должник;

- Кредитор финансового учреждения, задолженность перед которым превышает размер пятисот МРОТ;

- Прокурор.

Несостоятельность банка наступает по истечению двухнедельного срока, следующего за датой исполнения долговых обязательств.

Дело о признании банка банкротом может рассматриваться только по правилам арбитражного процессуального кодекса. Арбитражный суд может возбудить дело о банкротстве только после того, как Центробанк в установленном законодательством порядке отзовет лицензию кредитной организации.

Основания для принудительной ликвидации банка в России

В ликвидационном процессе принудительного характера большую роль играет российский арбитражный суд — инстанция, занимающаяся финансовыми спорами. Заявителем в рассматриваемом процессе могут выступать следующие инстанции:

- ПФР (пенсионный фонд);

- налоговые службы;

- прокуратура;

- ФССП (судебные приставы);

- ФАС (антимонопольная инстанция);

- прочие органы, указанные в нормативных актах.

Заявителем может выступать и простое физическое лицо. А какие существуют основания для ликвидации банковского предприятия в принудительной форме? Вот на что указывает российский закон:

- количество собственных финансов значительно меньше уставного капитала;

- величина достаточности капитала меньше 2%;

- отсутствуют обязательные резервы в необходимом количестве при их направлении в ЦБ РФ;

- у банка нет возможности удовлетворить требования, установленные кредиторами в течение двух недель после наступления указанного в документах срока.

Простой пример ликвидации — банк ПАО «Татфондбанк». Это известная татарстанская финансовая организация, у которой бала отозвана лицензия вследствие совершения не соответствующих закону сделок. Банк не переводил долги по кредитам, из-за чего в начале 2017 год суд забрал у него лицензию.

Существуют и другие, чуть более стандартные причины для принудительной ликвидации банка. Так, здесь стоит выделить грубые и неоднократные нарушения законодательных норм, осуществление своей профессиональной деятельности без лицензии, не соответствие реализуемых функций целям, которые указаны в уставе и другое.

Особенности процедуры

Для проведения процедуры по ликвидации необходимо наличие следующих условий:

- кредитная организация располагает достаточными ресурсами и активами, покрывающими все кредиторские задолженности;

- отсутствие нарушений в бухгалтерском документообороте;

- при действиях и юридических процедурах нет правонарушений.

В том случае, если уставом предприятия предусмотрен орган, имеющий право закрыть его по собственной инициативе, то оно может принять такое решение. В иных случаях решение о ликвидации принимается на общем собрании. Решения уполномоченных органов должно зафиксироваться в протоколе собрания.

Деятельность небанковские КО отчасти пересекается со стандартами банковской системы и в основном определяется в индивидуальном порядке.