Варианты компенсации директору, использующему личный автомобиль в производственных целях

Содержание:

- Налогообложение

- Порядок списания ГСМ при служебном использовании личного авто

- В командировку на личном авто: как компенсировать расходы на бензин

- Оформление компенсации

- Правовое регулирование

- Договор на использование личного автомобиля служебных

- Документальное оформление соглашения с конкретным сотрудником

- Компенсация за использование личного ТС

- ОРГАНИЗАЦИЯ АРЕНДУЕТ АВТОМОБИЛЬ СОТРУДНИКА

- Пример возмещения организации расходов за использование служебного транспорта

- Пример выплаты компенсации за использование личного автомобиля на работе в фиксированном размере

Налогообложение

Важно правильно оформлять все документы, которые касаются компенсации. Ошибки или нечеткие формулировки – причина лишних начислений НДФЛ и страховых взносов

Следует учесть такие моменты:

- Арендная плата – доход сотрудника, облагаемый налогом. Выплаты носят гражданско-правой характер, связанный с передачей имущества во временное пользование. Это значит, что из аренды не удерживают платежи по медицинскому, пенсионному, социальному страхованию.

- Плата, полученная за вождение автомобиля, – прибыль, поэтому служащий должен заплатить налог. Взносы начисляют по всем обязательным видам страхования.

- Плата за использование личного транспорта в служебных целях не должна облагаться налогами и страховыми взносами, если она не превысила суммы, указанной в соглашении между работником и нанимателем.

- Не нужно платить пошлину за компенсацию возмещения расходов, износ.

Зарплатные налоги

Чтобы доказать, что плата за использование транспорта – возмещение издержек, а не доход служащего, нужны такие документы:

- Письменный договор между работником и нанимателем об использовании личного транспорта.

- Путевые листы. Они нужны, если при расчете выплаты учитывают расстояние служебных поездок.

- Копия свидетельства о регистрации автомобиля, поскольку компенсацию предоставляют лишь за использование личного имущества сотрудника. Положена ли выплата сотруднику, который работает на машине по доверенности, вопрос спорный – на это есть разные указания со стороны Минфина РФ.

- Чеки, квитанции за ГСМ, парковку, оплату других издержек, которые связаны с использованием автотранспорта в интересах работодателя.

- Журнал учета служебных поездок, маршрутные листы с печатью и реквизитами компании.

- Расчет и конкретный размер компенсации.

Пошлину нужно платить за расходы, которые работник несет, вне зависимости от того, пользуется он машиной на службе или в свободное время.

Эта компенсация считается доходом работника. Она включает расходы:

- покупку запчастей;

- техобслуживание, в т.ч. – ремонт;

- уплату налога на транспорт;

- прохождение техосмотра.

Прибыль

Когда фирма нанимает машину сотрудника, она не переводит ее на свой баланс, поэтому не относит к основным средствам. Фирма не может списать траты на компенсацию как валовый расход предприятия. По этой причине выплаты делают из чистого дохода работодателя.

Нормы расходов за эксплуатацию личного транспорта служащих оговорены постановлением Правительства РФ №92 от 08.02.2002.

Их учитывают при определении суммы доходов, которая уменьшает налоговую базу по налогу на прибыль, относят к прочим показателям, связанным с производством и реализацией.

При этом наниматель обязательно должен иметь копии бумаг, подтверждающие служебные затраты.

Нормы расходов для легкового автомобиля на месяц:

- с двигателем до 2 тыс. см3– 1,2 тыс. руб.

- с мотором от 2 тыс. см3 – 1,5 тыс. руб.

Порядок списания ГСМ при служебном использовании личного авто

Как именно предприятие должно определять расход топлива и смазочных материалов на транспортное средство, указано в распоряжении Минтранса АМ-23-р («О введении в действие методических рекомендаций «Нормы расхода топлив и смазочных материалов на автомобильном транспорте»). Этот документ утвержден Правительством РФ постановлением № 395 от 30.07.2004 года. Согласно этим нормативным документам, сотрудник получает возмещение, если:

-

Была оформлена первичная документация по учету расходов ГСМ;

-

Составлена ведомость потребления топлива (горюче-смазочных материалов другого вида) в бухгалтерии.

Порядок списания расходов на ГСМ определяется на каждом предприятии в индивидуальном порядке. Большинство компаний практикуют возмещение своим сотрудникам расходов на топливо и сопутствующие материалы по схеме, получившей название «Учет по лимитам». Это значит, что в месячном бюджете компании закладывается определенная сумма компенсационных выплат. Если водитель превысил этот лимит и потратил больше денег, сверхрасходы ему не будут возмещены. Это условие обязательно прописывается в трудовом договоре, подписанном сторонами. Кроме того, они могут быть указаныв других официальных бумагах.

Предприятию не обязательно устанавливать финансовый лимит. Существует много способов контролировать расход ГСМ на служебные нужды. Например, большинство работодателей предпочитают выдавать сотрудникам топливные талоны, которые дают право бесплатно заправлять автомобиль на конкретной автозаправочной станции.

Система «учета по лимитам» прекрасно зарекомендовала себя на предприятиях, сотрудники которых каждый день (периодически) передвигаются по одному и тому же маршруту, расходуя приблизительно одинаковое количество топлива за рейс. В противном случае, чтобы компенсировать превышение лимита, необходимо специальное распоряжение руководства о выделении дополнительных средств на покрывание расходов. Оно оформляется на основе справки, подтверждающей сверхлимитную стоимость ГСМ.

В командировку на личном авто: как компенсировать расходы на бензин

Если работник едет в командировку на личном автомобиле, то все затраты, связанные с поездкой, компания берёт на себя, в том числе и бензин. Можно возместить расходы по чекам, а можно выплатить фиксированную сумму. От этого будет зависеть размер компенсации за бензин и порядок её налогообложения.

Что нужно сделать при любом варианте возмещения расходов

Поездку в командировку на автомобиле сотрудник для начала следует обсудить с руководителем. Если вопрос согласован, бухгалтер оформляет приказ на командировку, путевой лист и служебную записку.

Приказ на командировку

Документ оформляем по форме Т-9 (абз. 2 п. 7 Постановления Правительства РФ от 13.10.2008 № 749, далее — Положение о командировках). В приказе добавляем поле «Проезд к месту командировки».

Путевой лист

Этот документ подтвердит, что личная машина используется в служебных целях (п. 7 Положения о командировках). Форму путевого листа можно разработать самостоятельно или использовать унифицированную. Если речь о легковом автомобиле, лист заполняем по форме № 3, если грузовой — по форме № 4-С или № 4-П.

Служебная записка

По ней определяют, как долго сотрудник находился там, куда его командировали.

По возвращении из командировки работник отдаёт работодателю служебную записку и оправдательные документы: путевой лист, счета, квитанции, чеки (п. 7 Положения о командировках).

А работодатель обязан возместить работнику все затраты по командировке, в том числе стоимость израсходованного бензина. Это делается на основании кассовых чеков.

Если работник хочет поехать в командировку на личном автомобиле, это можно оформить двумя способами. От того, какой вариант вы выберите, зависит размер и порядок компенсации бензина и налогообложение этой выплаты.

Вариант 1. Оформляем соглашение об использовании автомобиля

После этого работодатель издает:

- приказ о выплате компенсации;

- соглашение об использовании автомобиля, где прописывает сумму компенсации (ст. 188 ТК РФ, Письмо Минфина от 23.01.2018 № 03-04-05/3235).

Суды согласны с таким подходом (Постановления ФАС МО от 25.09.2012 № А40-104646/11-119-902, 18 ААС от 27.02.2013 № 18АП-437/2013).

Оформляя соглашение, работодатель обычно учитывает свои налоговые выгоды. Вся сумма компенсации и расходов на ГСМ не облагается НДФЛ и взносами (письмо Минфина от 06.12.2019 № 03-04-06/94977). А в расходах по налогу на прибыль можно учесть ограниченную сумму компенсации за легковой автомобиль (Постановление Правительства от 08.02.2002 № 92):

- 1 200 руб. в месяц, если двигатель 2 000 куб. см и меньше;

- 1 500 руб. в месяц, если двигатель больше 2 000 куб. см.

Все, что работодатель выплатит работнику сверх этих сумм, в налоговые расходы включить нельзя (письмо Минфина от 23.03.2018 № 03-03-06/1/18366).

Чтобы учесть в расходах больше, вместо соглашения о компенсации с работником заключается договор аренды автомобиля.

Вариант 2. Оформляем договор аренды транспортного средства

В нём прописываем стоимость аренды и услуг по управлению автомобилем. По договору арендатором выступает компания, а арендодателем — работник-собственник машины.

- Обычно арендатор несёт расходы на содержание арендованного автомобиля и расходы по его эксплуатации (ст. 646 ГК РФ). Арендодатель должен документально подтвердить расходы, в том числе на бензин.

- Но можно договориться о том, что арендатор платит только за аренду автомобиля, а арендодатель — несёт расходы на топливо и на ремонт автомобиля. Это нужно специально оговорить в договоре.

Налогообложение зависит от вида договора — аренда транспортного средства с экипажем или без. Если автомобиль без экипажа, страховые взносы начислять не нужно — только НДФЛ с каждой выплаты (п. 1 ст. 226 НК РФ, Письмо Минфина от 01.11.2017 № 03-15-06/71986). Если с экипажем — взносы начисляются только со стоимости услуг по управлению автомобилем, а НДФЛ удерживается со всей суммы по договору (п. 1 ст. 226, пп. 1 п. 1 ст. 420 НК РФ).

Оформление компенсации

Контракт о возмещении издержек можно заключить такими способами:

- Трудовым договором, который оформляют при устройстве на работу.

- Отдельным документом. Этот вариант подходит, если нужна машина человека, который уже работает на нанимателя.

- Оформление договора аренды.

В рамках трудового договора

Соглашение о компенсации за использование личного автотранспорта прописывают отдельным пунктом при оформлении трудового договора с работником, где указывают:

- Порядок использования автомобиля. Задачи, для решения которых его будут применять, время эксплуатации машины для нужд нанимателя и сотрудника, другие положения.

- Размер компенсации.

При расчете суммы выплат учитывают:

- Остаточную стоимость автомобиля.

- Техническое состояние машины в момент заключения контракта.

- Интенсивность эксплуатации.

- Метод амортизации автомобиля, на который будут ориентироваться при расчете.

- Издержки на ремонт.

- Возмещение других затрат – ГСМ, страховки и т.д.

- Общий срок использования автомобиля.

Если потребность в машине возникла после того, как сотрудник был нанят на работу, новый трудовой договор заключать не нужно.

Служащий пишет заявление, наниматель издает приказ, где определяет порядок пользования автомобилем, размер выплат, другие моменты.

Заключение договора аренды

В этом случае документ должен иметь следующие пункты:

- Описание машины – марку, регистрационный знак, дату выпуска, объем мотора, срок полезного использования и т.д.

- Документы сотрудника, подтверждающие право на владение транспортом. К договору прикрепляют копию паспорта автомобиля, справку о госрегистрации.

- Срок аренды.

- Сумма, дата внесения платы.

Компания может арендовать машину с водителем или без него. Это тоже прописывают в договоре:

- С экипажем. Арендодатель предоставляет услуги по вождению, отвечает за техническую эксплуатацию транспорта. Он обязан поддерживать машину в рабочем состоянии, при необходимости ремонтировать. Договор прописывает должностные обязанности служащего, например, выезд на участки, доставка почты.

- Без экипажа. Арендодатель дает автомобиль временно за определенную плату без предоставления услуг. Наниматель отвечает за поддержание рабочего состояния транспорта, оплачивает текущий и капитальный ремонт.

При оформлении договора учитывают такие моменты:

- Арендная плата за эксплуатацию машины в служебных целях не облагается страховыми взносами (НК РФ, ст. 420.4).

- Прибыль служащего по договору – аренда и плата за услуги по вождению и технической эксплуатации автомобиля, если машина была нанята с водителем. Когда транспорт арендован без него, арендная плата облагается налогом на доходы физических лиц (НДФЛ). Этот момент оговаривают ст. 208.1.4/6; 209.1; 210 НК РФ.

- Заключая договор, нужно разграничить арендную плату, которая не облагается страховым взносом, и гонорар за вождение и техническую эксплуатацию (он обкладывается).

Автомобиль, полученный по договору аренды, закрепляют за сотрудником организации (владельцем транспорта или другими служащими), которые будут им пользоваться.

Арендатор оплачивает расходы, которые возникли во время коммерческой эксплуатации транспорта. Он выделяет деньги на топливо, другие расходные материалы, страховку, оплату сборов.

Правовое регулирование

Работодатель должен заплатить сотруднику за эксплуатацию, износ оборудования, которое он применяет в служебных целях. Это оговаривает Статья 188 Трудового кодекса РФ. Наниматель обязан возместить все издержки, связанные с использованием автомашины.

Сумму вознаграждения нужно прописать в трудовом договоре. Если работодатель откажется от выплаты, без этого документа суд вынесет решение в его пользу.

Компенсацию за эксплуатацию и износ автомобиля регламентируют несколько подзаконных актов. Среди них – разъяснительные письма Минфина РФ от 16.05.1995 и Министерства РФ по налогам и сборам от 02.06.2004. Согласно этим документам, вопросы о денежном вознаграждении и возмещении убытков решаются в двустороннем порядке между служащим и нанимателем.

При этом должны быть соблюдены такие правила:

- Работодатель издает приказ или заключает индивидуальный договор с сотрудником, где прописан размер компенсации.

- Выплаты осуществляют, если автомобиль планируют использовать для работы постоянно. Разовые компенсации не допустимы.

- Если транспорт простаивает из-за отпуска или болезни сотрудника, выплаты не производят.

- Компенсацию выплачивают ежемесячно.

Гражданский кодекс РФ предусматривает 3 варианта эксплуатации личного автомобиля сотрудника:

- . Согласно договору, транспорт переводят на баланс предприятия. Все издержки по его содержанию оплачивает наниматель.

- Аренда – получение транспорта во временное пользование с водителем или без него. Подписывают документ, где указывается сумма ежемесячной платы. Арендодатель обязуется поддерживать автомобиль в рабочем состоянии, берет на себя издержки, связанные с текущим или капитальным ремонтом. Если договор заключается с водителем, прописывают и его обязанности.

- Компенсационное пользование – сотрудник ездит на машине не только по работе, но и личным нуждам. Все затраты, связанные со службой, должны подтверждаться документами. При этом работодатель обязан заплатить за износ автомобиля.

Договор на использование личного автомобиля служебных

Сегодня бизнес развивается все стремительнее. Время определяет деньги и наоборот. Чем более мобильны сотрудники фирмы, тем крепче ее позиция на рынке. Поэтому автомобиль стал не только средством передвижения, но и способом извлечения прибыли и достижения успеха. В настоящее время использование личного автомобиля в служебных целях применяется на многих предприятиях, где у персонала работа разъездного характера.

Руководители также используют личный транспорт в целях урегулирования различных рабочих вопросов на выезде. Способы оформления взаимоотношений с работником на использование транспорта В данной статье разберемся, как это документально обозначить. Оформляются взаимоотношения с работником, который использует свою машину для исполнения служебных обязательств, разными способами. Договор на использование личного автомобиля в служебных целях Локальный нормативный акт организации, согласно которому работодатель устанавливает разъездной характер работы для определенных должностей, критерии разъездного характера работы сотрудников, общие условия начисление компенсаций и возмещения расходов. Например, к таким документам могут относиться Положение о разъездном характере работы, Приказ руководителя об утверждении перечня должностей с разъездным характером работы.

Поскольку законодательство не дает определения, что такое разъездной характер работы, то работодатель должен самостоятельно установить критерии разъездного характера работы. Например, расход топлива будет рассчитываться исходя из километража, подтвержденного документально, цены, указанной в чеках, и норм расхода топлива, утвержденных в Соглашении об использовании личного транспорта в служебных целях. Наличие документов, перечисленных выше, является необходимым и достаточным условием для начисления и выплаты работнику компенсации за использование личного транспорта в служебных целях. Кроме того, надлежащее документальное оформление позволит Вам избежать претензий со стороны налоговой инспекции и внебюджетных фондов. А о том, как облагается страховыми взносами и НДФЛ компенсация за использование личного транспорта работникам читайте в следующей статье.

Например, к таким документам могут относиться Положение о разъездном характере работы, Приказ руководителя об утверждении перечня должностей с разъездным характером работы. Поскольку законодательство не дает определения, что такое разъездной характер работы, то работодатель должен самостоятельно установить критерии разъездного характера работы. Так, в Положении можно прописать, что «разъездным считается характер работы, при котором сотрудник более 5 часов в течение рабочего дня проводит в поездках за пределами территории работодателя или «при разъездном характере работы сотрудник для исполнения своих служебных обязанностей регулярно (не реже 7 раз в течение рабочей недели) совершает поездки за пределы территории работодателя».

Возмещение расходов за использованные горючесмазочных материалов производится в соответствии с нормативно-технической документацией изготовителя в пределах следующих норм: бензин л/100 км пробега моторное масло согласно инструкции по эксплуатации; трансмиссионные масла согласно инструкции по эксплуатации; охлаждающие жидкости согласно инструкции по эксплуатации; прочие технические масла и жидкости согласно фактических затрат, но не более 5% стоимости горюче-смазочных материалов. 6. ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ 6. 1. Все изменения и дополнения к настоящему договору оформляются в виде дополнительных соглашений, подписываются сторонами и являются неотъемлемой частью настоящего договора. 7. ПРОЧИЕ УСЛОВИЯ 7. 1.

Настоящий договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон. Во-первых, можно указать пункт об эксплуатации собственности в трудовом договоре и выплачивать компенсации, которые предусмотрены законодательством. Во-вторых, можно также составить и подписать с работником договор (который называется гражданско-правовым) с указанием аренды собственного транспорта с предоставлением помощи управления и технического использования. При этом соблюдая нормы использования личного автомобиля в служебных целях.

Документальное оформление соглашения с конкретным сотрудником

Кроме общих документов по организации, необходимо согласие сотрудника на использование ТС с компенсацией расходов. Лицу предоставляются для ознакомления и согласования:

- Распоряжение руководителя об утверждении должностей с выездным характером работ.

- Инструкцию о должностных обязанностях сотрудника.

- Соглашение между руководителем организации и сотрудником об использовании личного ТС. Документ составляется в форме дополнительного соглашения к трудовому договору. Допускается включение пункта в договор, что не является обязательным требованием данных трудового контракта (ст. 57 ТК РФ).

- Приказ о видах покрываемых расходов, сумме выплаты и нормах покрытия.

Любые расходы должны быть документально подтверждены, только тогда они смогут уменьшить налогооблагаемую базу. Это правило действует и в отношении возмещения расходов работника в связи с эксплуатацией личного автомобиля.

Для возмещения ГСМ необходимы следующие документы:

- Подтверждение права собственности работника на автомобиль (Свидетельство о регисорации ТС).

- Приказ о возмещении расходов.

- Дополнительное соглашение к трудовому договору, устанавливающее размер возмещения.

- Подтверждение служебного характера поездок.

- Экономически обоснованный расчет возмещения за расход ГСМ.

- Документы, подтверждающие произведенные издержки (чеки, товарные и ККМ).

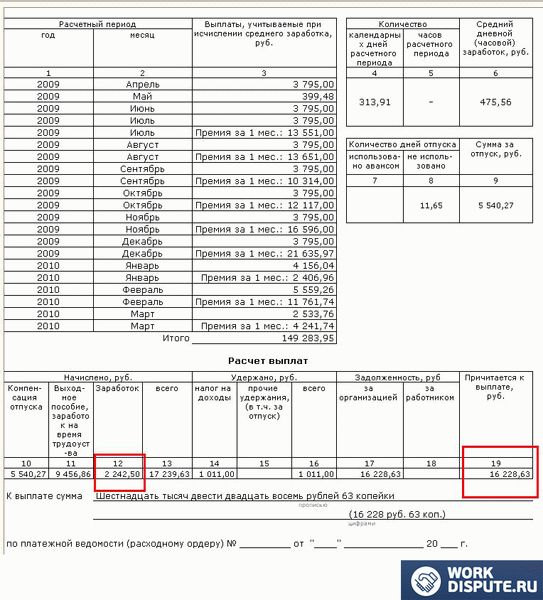

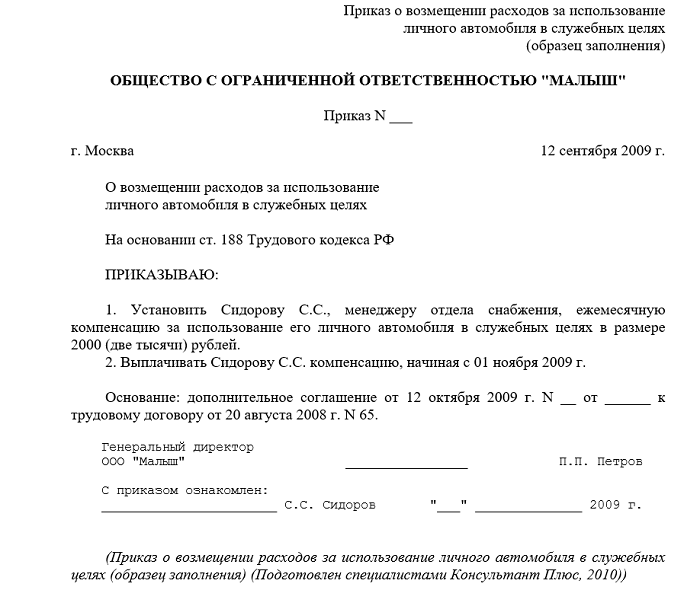

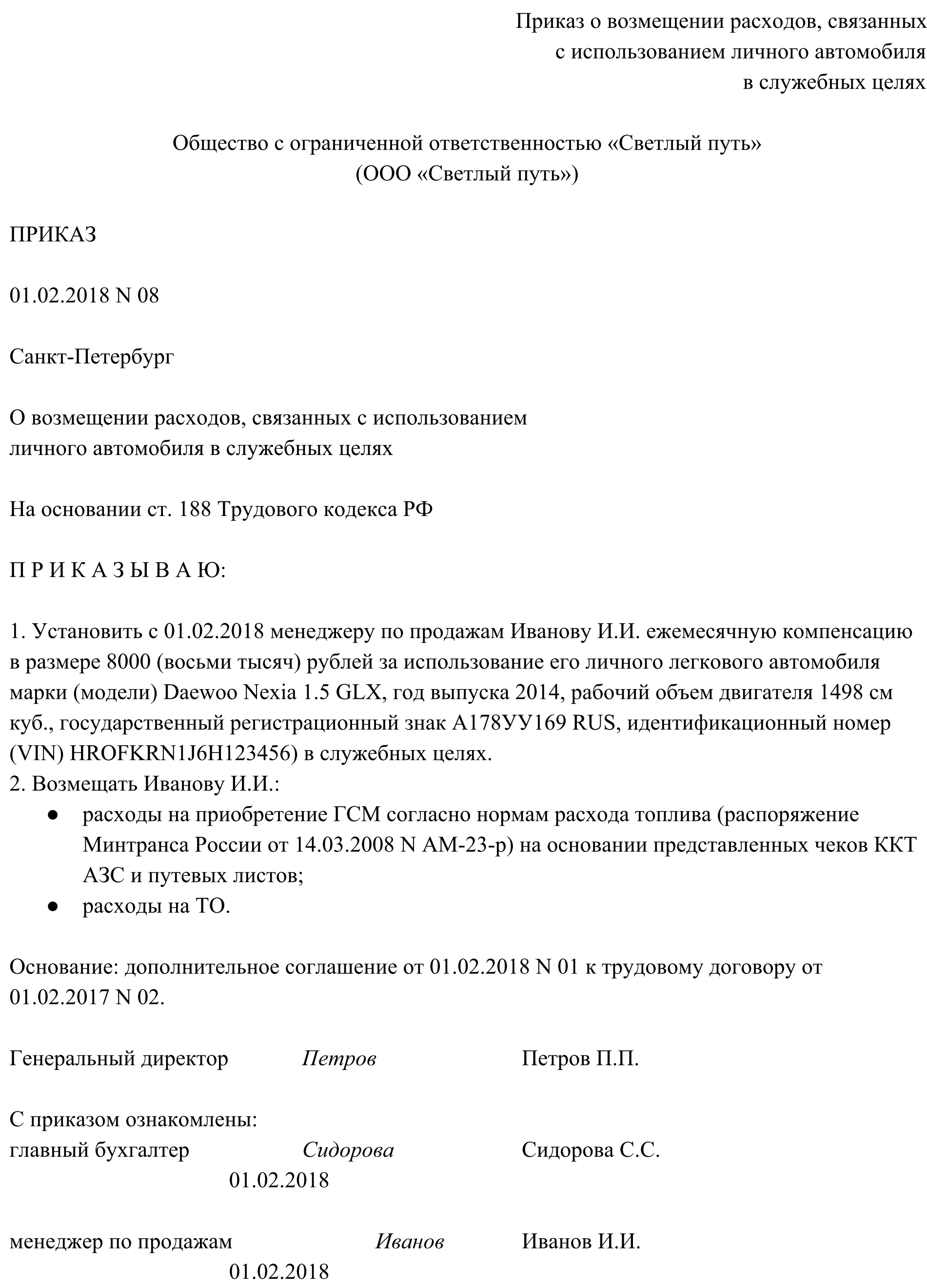

Образец приказа

Пункты 5 и 6 подтверждаются заполненным путевым листом, в котором указывается как маршрут поездки, так и показания спидометра, по которому можно рассчитать километраж и определить количество бензина, необходимое для поездки.

Если форма путевого листа, разработанная Госкомстатом, окажется сложной в заполнении, следует разработать и утвердить свой отчетный документ о поездках. В отчете должно быть указано время выезда и возвращения, дата и цель поездки, адрес места назначения.

Подробно о заполнении путевого листа рассказано в нашей статье на сайте.

Компенсация за использование личного ТС

Согласно ст. 188 ТК РФ при использовании работником с согласия или ведома работодателя и в его интересах личного имущества, в том числе ТС, работнику выплачивается компенсация за использование, износ (амортизацию) ТС, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием. Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

Налог на прибыль

В целях главы 25 «Налог на прибыль организаций» НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ) с учетом требований п. 1 ст. 252 НК РФ.

На основании пп. 11 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся, в частности, расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм, установленных Правительством РФ. Нормы расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей работников установлены постановлением Правительства РФ от 08.02.2002 N 92. Суммы компенсаций сверх этих лимитов не могут уменьшать облагаемую прибыль (п. 38 ст. 270 НК РФ)*(1).

НДФЛ

В соответствии с п. 3 ст. 217 НК РФ не подлежат обложению НДФЛ все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей.

Освобождению от обложения НДФЛ подлежат в том числе и суммы возмещения ГСМ в связи с использованием личного ТС работника в интересах работодателя при выполнении своих трудовых обязанностей в соответствии с соглашением сторон трудового договора (смотрите, например, письма Минфина России от 23.01.2018 N 03-04-05/3235, от 14.12.2017 N 03-04-06/83831, от 05.12.2017 N 03-04-06/80616, от 24.11.2017 N 03-04-05/78097, от 26.09.2017 N 03-04-06/62152).

При этом должны иметься документы, подтверждающие нахождение в собственности налогоплательщика используемого имущества, а также расчеты компенсаций и документы, подтверждающие фактическое использование имущества в интересах работодателя, осуществление расходов на эти цели, а также документы, подтверждающие суммы произведенных в этой связи расходов (письма Минфина России от 23.01.2018 N 03-04-05/3235, от 14.12.2017 N 03-04-06/83831, от 05.12.2017 N 03-04-06/80616, от 20.04.2015 N 03-04-06/22274). Например, к документам, подтверждающим произведенные плательщиком расходы на ГСМ, можно отнести путевые (маршрутные) листы, авансовые отчеты с приложением чеков АЗС и др. (письмо ФНС России от 13.11.2018 N БС-3-11/8304@).

Страховые взносы

Все виды установленных законодательством РФ компенсационных выплат, связанных с выполнением физическим лицом трудовых обязанностей, не облагаются страховыми взносами, установленными НК РФ (пп. 2 п. 1 ст. 422 НК РФ).

Таким образом, не подлежит обложению страховыми взносами установленная ст. 188 ТК РФ компенсация, выплачиваемая организацией работнику за использование им личного автотранспорта в служебных целях, в размере, определяемом соглашением между организацией и таким работником (письмо Минфина России от 23.10.2017 N 03-15-06/69146, постановление ФАС Уральского округа от 29.05.2014 N Ф09-2371/14 N А76-15717/2013).

Полагаем, что данные положения распространяются и на возмещение расходов работников на приобретение ГСМ, связанных с использованием личного ТС, если использование данного имущества связано с исполнением трудовых обязанностей (в служебных целях) в размере, определяемом соглашением между организацией и таким сотрудником (смотрите письмо Минтруда России от 25.07.2014 N 17-3/В-347). При этом размер возмещения указанных расходов должен соответствовать экономически обоснованным затратам, связанным с фактическим использованием работником личного имущества для целей трудовой деятельности (письма Минфина России от 12.09.2018 N 03-04-06/65168, от 23.01.2018 N 03-04-05/3235, ФНС от 13.11.2018 N БС-3-11/8304@).

ОРГАНИЗАЦИЯ АРЕНДУЕТ АВТОМОБИЛЬ СОТРУДНИКА

Для оформления арендных отношений необходимо заключить договор аренды и оформить акт приема-передачи автомобиля.

Договор аренды можно оформить только на автомобиль или арендовать автомобиль вместе с водителем. В первом случае личный автомобиль предоставляется организации во временное владение и пользование без оказания услуг по управлению им или с оказанием услуг по управлению автомобилем, во втором случае управлять арендованным автомобилем будет сам работник-арендодатель, то есть за рулем автомобиля всегда будет находиться его собственник.

Договор аренды можно заключить таким образом, чтобы работник, передавший машину в аренду, получал арендную плату, а расходы по содержанию автомобиля были возложены на организацию-арендатора.

Пример возмещения организации расходов за использование служебного транспорта

Если сотрудник использует рабочий транспорт в личных целях без разрешения, наносится финансовый ущерб предприятию. Такое нарушение выявляется во время внутренних контрольных мероприятий. Работник обязан возместить ущерб фирме.

Для расчета затраченного горючего применяется формула:

Т (нач.) – объем бензина в баке на начало поездки (залитый или рассчитанный на основании предыдущих показаний);

Т (доп.) – количество бензина, дополнительно залитого в бак в течение поездки;

Т (ост.) – объем оставшегося в баке бензина по возвращении машины.

Пример расчета суммы компенсации:

В организации есть служебный автомобиль. В компании используется метод списания материалов по средней себестоимости бензина, которая составляет 40 рублей.

В путевом листе указаны следующие отметки:

- Остаток бензина в баке – 5 л.

- Заправлено работником – 20 л.

- Остаток по возвращении – 10 л.

В итоге расход равен 15 литрам (5 л + 20 л − 10 л).

Работник выплачивает предприятию компенсацию за использование авто в размере 600 р. (40 р. × 15 л).

Пример выплаты компенсации за использование личного автомобиля на работе в фиксированном размере

Представим гипотетическое коммерческое предприятие ООО “Везём груз”. Компания владеет собственным автопарком, однако, количество заказов на перевозку тяжеловесных грузов резко возросло за последний год, и руководство решило нанимать сотрудников с личными грузовыми автомобилями. Недавно был нанят Фёдор Некрасов, являющийся собственником грузового автомобиля. В договоре найма работодатель указал сумму компенсации за эксплуатацию личного транспорта сотрудника в служебных целях в размере 3000 рублей в месяц.

Также на работу в ООО “Везём груз” взяли в качестве личного водителя директора Ивана Травина, владеющего легковым автомобилем с объемом двигателя 2100 куб.м. Ему работодатель готов возмещать 2500 рублей в месяц за эксплуатацию его Тойоты.

Согласно Постановлению Правительства РФ от 08.02.1992 № 92, нормой расходов предприятия на выплату компенсаций за использование легкового транспорта с объемом двигателя более 2000 куб.м. считается сумма в 1500 рублей. Значит, работодатель “от себя” добавляет к сумме компенсации 1000 рублей в месяц. Надбавку он не вправе учесть в целях уменьшения налогооблагаемой базы по налогу на прибыль. А вот для грузовых автомобилей лимита не установлено, значит, сумма в 3000 рублей в месяц обоснована, и ее можно учесть в расходах фирмы.

В ноябре Фёдор Некрасов представит в бухгалтерию путевые листы за 24 рабочих дня, тогда как рабочих дней в ноябре было 25. Однако, поскольку компенсация выплачивается в фиксированном размере, это никак не повлияет на ее размер – водитель получит 3000 рублей компенсации за ноябрь.