Что такое ключевая ставка центробанка и как она влияет на нашу жизнь4.8 (6)

Содержание:

- Причины снижения ключевой ставки ЦБ РФ

- К чему приведет рост ключевой ставки

- Что будет с процентами по ипотеке

- Что популярно сегодня

- Что такое ставка рефинансирования

- Почему ключевую ставку начали увеличивать

- Ключевая ставка и налоговые штрафы

- Сферы использования

- Что такое ключевая ставка ЦБ РФ

- В чем отличия?

- Ключевая ставка ЦБ РФ

- Где применяется и зачем нужна

- Повышение ключевой ставки с 14 сентября. Чем грозит?

- Как ключевая ставка влияет на фондовый рынок?

- Как величина ключевой ставки отражается на экономике страны в целом

Причины снижения ключевой ставки ЦБ РФ

За период с 2014 по 2020 год учётная ставка Банка России снизилась с 17 до 5,5%. При этом непрерывное сокращение наблюдается с июня 2019 года (до этого ЦБ дважды повышал ставку на 0,25%).

В 2020 году регулятор уменьшал ставку два раза. Такое решение было обусловлено необходимостью поддержки экономики в условиях пандемии коронавируса. Карантинные мероприятия привели к резкому падению объёмов производства и уменьшению потребительского спроса. В данной ситуации снижение ключевой ставки позволило достичь следующих целей:

- сделать более доступными кредиты для бизнеса;

- повысить рентабельность отечественных предприятий;

- замедлить снижение реальных доходов населения;

- привлечь средства инвесторов на рынок облигаций.

Эксперты ожидают, что такое решение в ближайшем будущем обернётся ослаблением рубля и повышением темпов роста инфляции. В то же время многие аналитики отмечают, что в сегодняшних реалиях — это лучшая мера поддержки для отечественной экономики.

К чему приведет рост ключевой ставки

Таким образом, Центробанк находится между двух огней. С одной стороны, хорошо бы ускорять развитие экономики, но с другой — при слишком низкой ключевой ставке ускорение происходит за счет россиян, которые на свою зарплату с каждым месяцем могут купить все меньше и меньше товаров и услуг. На фоне истории с попытками госрегулировать цены в супермаркетах желание властей замедлить инфляцию выглядит логично. Центробанк, как выражаются эксперты, вынужден таргетировать инфляцию, которая по итогам февраля составила уже 5,7 %.

Обратите внимание: размер инфляции в феврале оказался выше ключевой ставки. Таким образом, реальная ставка (показатель, демонстрирующий изменение покупательской способности денег) ушла в минус и составила −1,42 %

Это означает, что даже вложенные под 4,25 % годовых деньги не сохранялись, а дешевели. Такая ситуация привела к дополнительному оттоку капитала из страны — россияне активно вкладываются в валюту, поскольку депозиты в рублях перестали иметь смысл.

После мартовского повышения ключевой ставки ситуация уже начала меняться.

Елена Григорьева, заместитель декана экономического факультета РУДН:

— Повышение ключевой ставки ведёт к увеличению ставок по депозитам. Наступают праздники, и обычно банки анонсируют депозиты с повышенной ставкой, например, к 8 марта или ко Дню Победы. Недавно Банк России сообщил, что в топ-10 банков ставка по вкладам по итогам первой декады уже увеличилась с 4,51 до 4,53 %.

Более выгодные ставки по депозитам (и невыгодные по кредитам) обычно замедляют приток денег в экономику изнутри страны, но в то же время способны привлечь заграничных инвесторов, говорят эксперты.

Анастасия Тарасова, глава инвестиционного департамента inv.lu:

— Решение Центробанка может повлиять на снижение темпов роста инфляции, а также вызвать дополнительный приток иностранного капитала. Инвесторы чаще вкладываются в страны с высокими ключевыми ставками. А 4,5 % относительно мировой практики — это высоко. В таком случае курс рубля будет укрепляться.

Повышение ключевой ставки способно оказать влияние на фондовый рынок. Рост ставок по депозитам увеличит доходность облигаций, делая их более привлекательными. А вот спрос на акции, напротив, может снизиться. Впрочем, делают оговорку эксперты, обо всем этом можно будет говорить только в том случае, если мартовское повышение ключевой ставки окажется не последним в году. Пока повышение слишком незначительное, и изменения можно заметить только по кредитам да депозитам.

Владислав Коваленко, главный редактор финансового супермаркета Banki.ru:

— Переход ЦБ к повышению ставки — хорошая новость для тех, кто сберегает, и не очень хорошая для тех, кто тратит. Будут расти ставки и по вкладам, и по кредитам (в первую очередь потребительским и ипотечным). Так что с открытием депозитов сейчас лучше не торопиться (или открывать краткосрочные), а вот возможность взять или рефинансировать кредит по таким низким ставкам может представиться теперь не скоро.

Подводя итоги, стоит еще раз подчеркнуть: даже «повышенная» ставка в 4,5 % годовых по-прежнему по российским меркам остается крайне низкой. Еще летом 2020-го ее дружно называли рекордной, и казалось, что меньше уже просто некуда. Для сравнения, в 2018 году ключевая ставка составляла 7,75 %, а на фоне политически-экономического кризиса 2014-го года ставка ЦБ и вовсе взлетала до 17 % годовых. Так что сейчас, весной 2021-го, делать резкие движения и срочно брать кредит, «пока не подорожало», все-таки рановато.

Автор этой статьи будет благодарен вам, если вы поставите лайк нашей группе в Facebook.

Что будет с процентами по ипотеке

Значимого повышения ставок по ипотеке в «Финаме» не ожидают, поскольку пока продолжает действовать программа льготной ипотеки. «Даже если эту госпрограмму свернут в середине года, останутся региональные программы льготного кредитования, которые удержат ставки по ипотечным займам от ускоренного роста», — считает Игорь Додонов.

Застройщики, риелторы и банки однозначно считают, что выдавать ипотеку нужно как можно дешевле, как можно большему количеству людей и на максимально широкий ассортимент недвижимости. Это позволит застройщикам продолжить поднимать и продажи, и цены, добавляет генеральный директор федерального портала «Мир квартир» Павел Луценко.

«С увеличением ключевой ставки будет расти и процент по ипотеке. В любом случае тем, кто намерен брать ипотеку, нужно делать это сейчас, пока она ещё дешёвая, а не ждать, пока цены упадут. Потому что они не упадут, даже если льготную ипотеку отменят, а просто будут расти меньшими темпами», — говорит Павел Луценко.

Что популярно сегодня

Граждане стараются повыгодней вложить деньги и хотят выбрать не только продукты без рисков или с низким риском. Доверительное управление или инвестиционный счет дают большую свободу выбора. Можно вкладывать в государственные облигации, а можно инвестировать в биржевой фонд. Большим спросом у россиян сегодня пользуются фонды облигаций, золота, IT-индустрии, евробондов.

В 2019 г. ввели налоговую льготу по доходам от инвестиций — так называемый, ИИС (индивидуальный инвестиционный счёт). На облигациях в течение года граждане получили порядка 10% годовых. А сделать это стало проще благодаря простым условиям входа на биржу, через популярные банки.

Задачей банков в сложившейся ситуации становится сопровождение клиентов с объяснением ему механизмов инструментов, которыми он ранее не пользовался. Накопительный счет и депозит еще популярны, но ставки продолжают понижаться. Увеличение вложений граждан в акции и облигации — ответ на долгосрочное снижение ставок по вкладам.

Кроме того банки постоянно анализируют клиентский опыт. Важная роль отводится цифровизации, которая делает процессы проще и ускоряет их. Например, заинтересованность брокериджем выросла при появлении возможности пополнения счета с помощью мобильного приложения.

Так выглядит кабинет для инвестиций от Тинькофф Банка.

Что такое ставка рефинансирования

Учетная ставка используется при расчете налога на материальную выгоду, возникшую от экономии на процентах, при использование заемных средствам, полученных от юридических лиц. Выражается в рублях, зависит от объема займа и составляет – 2/3 доли ставки.

Такой финансовый инструмент применяется при определении объема денежного возмещения, которое работодатель должен возместить в случае задержки выплат по заработной плате. Расчет ведется, как и пеня по погашению налогов – 1/300 части за просроченный день.

ГК РФ разрешает истребовать с заемщика сумму процентов взяв за основу ставку рефинансирования, если обязательства по процентам не отражены в договорных отношениях. Нарушение договорных обязательств также регулируют данным финансовым инструментом (штрафы, пени, нарушение сроков поставки, задержка платежей и прочее).

С 01.01.2016г. ставка рефинансирования устанавливается вместе и соответствует ключевой ставке ЦБ РФ. Соответственно отдельно ставка рефинансирования с 2016г. самостоятельно не используется, но оставлена по умолчанию.

Ключевая ставка – это процентный коридор, в котором:

- минимальный процент, под который коммерческие банковские организации берут денежную ликвидность на 1 неделю;

- максимальный процент, под который проводятся депозитные операции коммерческих банковских организаций на период 7 дней.

Депозитные операции, депозитные аукционы, аукционы РЕПО и «валютных свопов», тоже зависят от учетной ставки.

Повысить или понизить учетную ставку решает верховное руководство ЦБ РФ на специальном заседании. Заседания проходят каждые 6 недель. На заседании анализируются экономические показатели развития рыночной экономики, возможные последствия изменения котировок финансовые риски.

Почему ключевую ставку начали увеличивать

С 19 марта 2021 года ключевая ставка Центробанка РФ составляет 4,5 % годовых. Повышение составило всего 0,25 процентных пункта, но стало исторически значимым из-за смены вектора. Ведь вот уже не один год подряд ставка только снижалась.

Когда ЦБ понижает ставку, это по цепочке приводит к снижению ставок как на кредиты, так и на вклады. В результате, с одной стороны, у населения и компаний появляется возможность брать дешевые кредиты, а с другой — хранить сбережения на депозитах становится невыгодно. Вместе это дает стимул для развития экономики, ведь чтобы деньги приносили доход, их приходится во что-то вкладывать. Но есть и побочный эффект — растет инфляция.

Повышение ставки приводит к обратному процессу. Кредиты дорожают, экономика замедляется. В то же время депозиты становятся более выгодными, поэтому люди начинают оставлять деньги в банках под проценты. Это приводит к уменьшению денежной массы в обороте и, соответственно, замедлению инфляции.

Ключевая ставка и налоговые штрафы

На сегодняшний день, при повышении процентности на кредитование, бизнесменам стало выгоднее не платить вовремя налоги в бюджет. По статистике виден большой рост долга по уплате пени, штрафов, налоговых обложений.

Это отрицательно сказывается на экономике страны. Законодательная власть из-за роста таких показателей приняло решение при на считывании пени за несвоевременную уплату налогов учитывать ключевую, а не ставку рефинансирования.

При таком переходе будет ощутимой разница, так как эти две ставки кардинально отличаются и не являются равными. ЦБ рассмотрел изменения, которые внеслись в Налоговый кодекс, упростившие этот переход. Все статьи, где упоминалось слово рефинансирование, были переделаны под ключевую ставку.

Следуя средневзвешенному решению для того чтобы пресечь неуплату налоговых санкций, и чтобы не страдал бюджет, при взятии кредитования у Центробанка тоже нужно оплачивать налоги по его пользованию.

Сферы использования

Рассмотрим, в каких ситуациях обычный человек может столкнуться с ключевой ставкой.

Кредиты и вклады

Большинство населения сталкивается со ставкой ЦБ при размещении денег во вкладах и получении кредитов. Вот как происходит влияние:

- Центробанк не работает напрямую с физическими и юридическими лицами, только с банками. Следовательно, выдавать кредиты или класть деньги на депозиты населению или предприятиям он не может.

- Банки – это коммерческие организации, главной целью которых является получение прибыли от своей деятельности. Они не производят товаров, банки оказывают финансовые услуги по привлечению и размещению денег.

- Деньги откуда-то надо брать. Есть несколько источников: кредиты из ЦБ, от других банков, населения или предприятий. Эти источники не бесплатные. За кредиты надо платить проценты, а по депозитам – выплачивать доход вкладчикам.

- Центробанк выдает кредит банкам минимум под ключевую ставку. Значит, банк не может кредитовать население или предприятия под меньший процент. Разница между ними – это доход банка, который еще надо уменьшить на сумму расходов (создание резервов, текущие затраты на зарплату, обслуживание клиентов, программное обеспечение, безопасность и пр.), чтобы получить чистую прибыль.

- Коммерческий банк привлекает деньги во вклад под меньший, чем в ЦБ, процент. Ведь эти деньги надо застраховать в АСВ, обслужить их прием и выдачу, заплатить проценты. Поэтому они должны стоить банку дешевле, чем кредит в Центробанке.

Если банк предлагает депозит под процент выше, чем ключевая ставка, это повод повнимательнее к нему присмотреться. Причины такого выгодного предложения могут быть разные:

мошенничество;

близость банкротства и попытка его избежать за счет денег клиентов;

невозможность получения денег в ЦБ;

проблемы с операционной деятельностью;

только что созданный банк пытается привлечь к себе внимание и пр.

Высокие проценты – это повышенные риски для клиентов. Чтобы сориентироваться, какой процент будет считаться высоким, нужно посмотреть на базовый уровень доходности. Его ежемесячно рассчитывает Центробанк по вкладам крупнейших банков. На март 2020 г. составляет:

Рынок облигаций

Для инвестора прогнозы понижения ключевой ставки – это сигнал о том, что скоро повысятся котировки уже обращающихся на рынке облигаций. Это происходит по следующим причинам.

Представим, что Центробанк установил 7,5 %. Значит, предприятия и организации могут привлечь деньги путем размещения долговых ценных бумаг под чуть больший процент. Например, под 8 или 8,5 %. Потом ЦБ снижает ключевую ставку до 6,5. Новые выпуски облигаций уже можно размещать под 7 или 7,5. Эмитенты не хотят переплачивать инвесторам. Цены на бумаги с более высокой доходностью повысятся, ведь они станут привлекательнее по сравнению с новыми выпусками, и спрос со стороны инвесторов увеличится.

Обратная ситуация произойдет, если ключевая ставка будет повышаться.

Штрафы, пени, неустойки

Многие штрафы, пени, неустойки по договорам между юридическими, физическими лицами привязаны к проценту ЦБ, а также штрафы и пени по налогам. Как правило, применяется соотношение 1/300 или 1/150.

Например, при оформлении расписки в документе не всегда прописывается размер процентов в случае невозврата долга. В этом случае кредитор имеет право потребовать их оплатить в размере ключевой ставки.

Налогообложение

От размера процента, установленного ЦБ, зависит величина налога на доходы.

Налогообложение купонов

Корпоративные облигации, доходность которых превышает “ключевая ставка + 5 %” подлежат налогообложению в размере 35 % от превышения.

Пример. Клиент купил облигацию номиналом 1 000 руб. и с купонной доходностью 14,5 % годовых. С превышения в 3,5 % придется заплатить НДФЛ: 1 000 * 3,5 % * 35 % = 12,25 руб.

На повышенный процент по вкладам придется заплатить НДФЛ. Если доходность превысила величину “ключевая ставка + 5 %”, то вкладчик внесет 35 % в бюджет.

Пример. Клиент открыл вклад в банке на 500 тыс. руб. под 12 % годовых. На сегодняшний день необлагаемый лимит составляет: 6 % + 5 % = 11 %. Значит, с превышения надо заплатить НДФЛ:

- Налогооблагаемая база: 500 000 * (12 % – 11 %) = 5 000 руб.

- НДФЛ: 5 000 * 35 % = 1 750 руб.

Оплата услуг ЖКХ

За несвоевременную оплату услуг ЖКХ придется заплатить пени, которые тоже зависят от ключевой ставки:

- после одного месяца просрочки (даты оплаты счета по договору с поставщиком услуг) – 1/300 ставки ЦБ, т. е. на февраль 2020 года это 0,02 % за каждый день просрочки;

- после трех месяцев – 1/130, т. е. 0,05 %.

Что такое ключевая ставка ЦБ РФ

Ключевая ставка – это процентная ставка по основным операциям Банка России по регулированию ликвидности банковского сектора (Основные направления единой государственной денежно-кредитной политики на 2014 год и период 2015 и 2016 годов (утв. Банком России)). Другими словами ключевая ставка — это ставка, по которой Банк России предоставляет кредиты коммерческим банкам на одну неделю, а также готов принимать от банков деньги на депозиты на тот же срок.

Т.о. с 13 сентября 2013 года (дата введения понятия «ключевая ставка» согласно Информации Банка России от 13 сентября 2013 г. «О системе процентных инструментов денежно-кредитной политики Банка России») ключевая ставка используется в качестве основного индикатора направленности денежно-кредитной политики.

Как известно, Центральный Банк России дает деньги в долг (кредит) коммерческим банкам, которые (в свою очередь) дают деньги в долг (кредиты) физическим лицам и организациям, поэтому ключевая ставка является инструментом денежно-кредитного регулирования, с помощью которого Центральный банк воздействует на ставки межбанковского рынка и на ставки по кредитам и депозитам, которые предоставляют кредитные организации юридическим и физическим лицам. Рост ставки рефинансирования связан с повышением темпов и замедлением темпов экономического роста.

Ключевая ставка и ставка рефинансирования – не одно и то же, ставка рефинансирования не отменена ЦБ полностью – она продолжить задействоваться до 2016 года. К этому моменту планитуется, что значение обеих ставок выровняется. Подобная политика Центробанка вполне закономерна: недельные аукционы репо – самые популярные в финансовой системе страны, и именно ключевые ставки могут помочь определить фактическую цену тех денег, которые вбрасывает на рынок ЦБ. В то время как ставка рефинансирования, полагают аналитики, была по большей части индикативна.

В целях реализации нормативного регулирования в сфере денежно-кредитной политики и обеспечения применения ключевой ставки Банка России как индикатора стоимости заемных средств Правительство РФ своим Постановлением от 9 декабря 2015 г. № 13401 установило правила применения ключевой ставки Банка России с 1 января 2016 года, в котором закреплено, что во всех отношениях, на которые распространяется действие актов Правительства РФ, где содержится понятие «», с 1 января 2016 года применяется понятие «ключевая ставка Банка России», если другое не предусмотрено федеральным законом.

Решением Банка России (Информации Банка России от 11 декабря 2015 г. «О ставке рефинансирования Банка России», Указание Банка России от 11.12.2015 № 3894-У) с 1 января 2016 года:

-

значение ставки рефинансирования приравняют к значению ключевой ставки ЦБ РФ, определенному на соответствующую дату;

-

ставка рефинансирования будет меняться одновременно с изменением ключевой ставки на ту же величину;

-

самостоятельное значение ставки рефинансирования не устанавливается.

Т.о. с 1 января 2016 года за несвоевременную уплату налогов, сборов и страховых взносов рассчитываются по следующей формуле:

сумма пени = сумма налога или сбора, уплаченная позже установленного срока х количество дней просрочки х 1/300 х 11%

Кроме этого, ключевая ставка применяется при расчете:

-

отсрочки или рассрочки по налогам и страховым взносам;

-

процентов по долговым обязательствам, возникшим в результате контролируемых сделок;

-

(при определении материальной выгоды по беспроцентному (или с пониженными ставками) займу, выданному работнику (ст. 212 НК РФ); при начислении процентов работнику за не вовремя возвращенный налог в случае его излишнего удержания (ст. 231 НК РФ))

-

компенсации за задержку выдачи заработной платы;

-

неустойки за просрочку исполнения поставщиком (исполнителем, подрядчиком) контрактных обязательств ( п. 7 ст. 34 Федерального закона от 05.04.2013 № 44 ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд»);

В чем отличия?

Многие граждане знают о существовании ставки рефинансирования. Немало граждан слышали о ключевой ставке. Однако не все понимают, чем они различаются. На первый взгляд, отличий немного. И та, и другая ставка означают размер ставки, по которой Центробанк выдает займы онлайн другим банкам. Отличия лишь в том, что по ключевой ставке регулятор выдает кредиты на неделю. Понятие ставки рефинансирования такого ограничения по времени не содержит.

На текущий момент показатель рефинансирования в основном используется в справочных целях для расчета налогообложения, штрафов, пени. Если заглянуть в действующее законодательство, то многие статьи при публикации расчетов ссылаются именно на эту ставку.

Что касается ключевой ставки, то она является относительно молодым инструментом. Центробанк ввел ее специальным указом в 2013 году. Данный шаг был продиктован переходом к политике таргетирования инфляции. То есть для Центробанка главной целью и задачей стало удержание цен в определенных рамках. Подробнее об этом читайте в нашем материале «Инфляция в 2018 году. Динамика и перспективы».

Именно ключевая ставка стала основным инструментом в руках Центробанка, который сегодня стремится, прежде всего, добиться ценовой стабильности. И, надо отметить, неплохо со своей задачей справляется.

Ключевая ставка ЦБ РФ

Первоначально ключевая ставка Банка России была установлена в сентябре 2013 года.

Значения ключевой ставки:

-

с 27.07.2020 — 4,25% (Решение Совета директоров ЦБ РФ от 24.07.2020, 18.09.2020, 23.10.2020, 18.12.2020, 12.02.2021)

-

с 22.06.2020 — 4,50% (Решение Совета директоров ЦБ РФ от 19.06.2020)

-

с 27.04.2020 — 5,50% (Решение Совета директоров ЦБ РФ от 24.04.2020, 20.03.2020)

-

с 10.02.2020 — 6,00% (Решение Совета директоров ЦБ РФ от 07.02.2020, 20.03.2020)

-

с 16.12.2019 — 6,25% (Решение Совета директоров ЦБ РФ от 13.12.2019)

-

с 28.10.2019 — 6,50% (Решение Совета директоров ЦБ РФ от 25.10.2019)

-

с 09.09.2019 — 7,00% (Решение Совета директоров ЦБ РФ от 06.09.2019)

-

с 29.07.2019 — 7,25% (Решение Совета директоров ЦБ РФ от 26.07.2019):

-

с 17.06.2019 — 7,50% (Решение Совета директоров ЦБ РФ от 14.06.2019):

-

с 17.09.2018 — 7,75% (Решение Совета директоров ЦБ РФ от 08.02.2019, 26.04.2019)

-

с 17.09.2018 — 7,50% (Решение Совета директоров ЦБ РФ от 27.04.2018, 15.06.2018, 27.07.2018, 14.09.2018, 26.10.2018, 14.12.2018)

-

с 26.03.2018 — 7,25% (Решение Совета директоров ЦБ РФ от 23.03.2018, 27.04.2018, 15.06.2018, 27.07.2018) более подробно:

-

с 12.02.2018 — 7,50% (Решение Совета директоров ЦБ РФ от 09.02.2018)

-

с 18.12.2017 — 7,75% (Решение Совета директоров ЦБ РФ от 15.12.2017)

-

с 30.10.2017 — 8,25% (Решение Совета директоров ЦБ РФ от 27.10.2017)

-

с 18.09.2017 — 8,50% (Решение Совета директоров ЦБ РФ от 15.09.2017);

-

с 19.06.2017 — 9,00% (Решение Совета директоров ЦБ РФ от 16.06.2017, 28.07.2017);

-

с 02.05.2017 — 9,25% (Решение Совета директоров ЦБ РФ от 28.04.2017)

-

с 27.03.2017 — 9,75% (Решение Совета директоров ЦБ РФ от 24.03.2017)

-

с 19.09.2016 — 10% (Решение Совета директоров ЦБ РФ от 16.09.2016, 28.10.2016, 16.12.2016, 03.02.2017)

-

c 14.06.2016 — 10,5% (Решение Совета директоров ЦБ РФ от 10.06.2016. Решением ЦБ РФ от 29.07.2016 сохранена)

-

с 03.08.2015 — 11% (Решениями ЦБ РФ от 30.10.2015, 11.12.2015, 29.01.2016 от 18.03.2016, 29.04.2016 сохранена)

-

с 16.06.2015 — 11,5%

-

с 05.05.2015 — 12,5%

-

с 16.03.2015 — 14%;

-

с 02.02.2015 — 15%;

-

с 16 декабря 2014 года — 17,0 %

-

с 12 декабря 2014 года — 10,5 %;

-

с 5 ноября 2014 года — 9,5 %;

-

с 25 июля 2014 года — 8,0 %;

-

с 25 апреля 2014 года — 7,5 %;

-

с 3 марта 2014 года — 7,0 %;

-

с 13 сентября 2013 года — 5,5 % годовых;

Примечание: следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 23.04.2021

Информация размещена 22 декабря 2014 года. Дополнена — 04.02.2015, 14.03.2015, 30.04.2015, 15.06.2015, 31.08.2015, 18.03.2016, 10.05.2016, 10.06.2016, 16.09.2016, 24.03.2017, 27.10.2017, 12.02.2018, 15.12.2018

ВНИМАНИЕ!

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Где применяется и зачем нужна

Изменение ключевой ставки прямо сказывается на работе банков, кредитных организаций, МФО, на ценах в супермаркете и, разумеется, на стоимость недвижимости. Своего рода, это способ контроля со стороны государства за ростом цен и инфляции национальной валюты. Среди основных задач ключевой ставки Центрального банка России являются такие:

- снижение инфляции;

- достижение ценовой стабильности;

- толчок для увеличения инвестиций в экономику.

Важно разобраться и в том, в чем разница между ключевой ставкой и учетной ставкой, ведь эти понятия одинаково важны для экономики и кармана каждого из нас. Ставка рефинансирования на законодательном и практичном уровне впервые была введена в 1992 году, учетная — на 11 лет позже

Первая показывает среднюю процентную ставку, под которую ЦБ выдает частным банкам краткосрочные, недельные кредиты. От этой величины прямо зависят и размеры штрафов, и налогов.

Начиная с 17 декабря 2018 года ЦБ уровнял значения ставок рефинансирования и учетной. Текущей показатель 6%.

Повышение ключевой ставки с 14 сентября. Чем грозит?

В середине сентября 2018 года Центробанк задумал приподнять ключевую ставку. Хотя изменение нельзя назвать значительным, тем не менее многие граждане обеспокоились возможными последствиями данного шага.

Сам ЦБ объясняет свои действия так. Инфляция стала постепенно вырываться из определенного коридора, что создало риски для большего, чем ожидалось, роста. На это повлияли разные факторы. В частности, рост цен на продовольствие. Кроме того, с начала года рубль немного потерял в весе под воздействием внешних факторов, что также оставило свой след в инфляционной спирали. Плюс к этому можно добавить повышение НДС с 1 января 2019 года. Бизнес постепенно начинает отражать в ценах это событие.

К чему это приведет? Если говорить про экономический рост, то, по прогнозам ЦБ, он немного замедлится. Если в этом году ожидается рост ВВП в размере 1,5-2%, то в следующем году он может составить 1,2-1,7%. В последующем, как прогнозирует регулятор, экономический рост ускорится благодаря воплощению в жизнь намеченных шагов по структурным реформам.

Если говорить про кредиты, то каждое повышение ключевой ставки отражается на их стоимости. Впрочем, пока говорить о стремительном росте ставок по кредитам не приходится. А то небольшое повышение, что произойдет, вряд ли отпугнет потенциальных заемщиков.

По вкладам мы уже наблюдаем рост ставок. Например, согласно мониторингу ЦБ РФ, в котором он оценивает динамику максимальной ставки по 10 банкам с наибольшими объемами депозитной базы, показатель составил 6,7% в конце сентября 2018 года. Еще в августе показатель был на уровне 6,3%. После длительного периода падения ставки по депозитам начали свой рост, что не может не радовать граждан, которые заинтересованы в сбережении собственных средств.

Как ключевая ставка влияет на фондовый рынок?

Ключевая ставка напрямую влияет на экономику страны и, следовательно, фондовый рынок.

Во-первых, она служит неким ориентиром для определения безрисковой ставки в стране. Мы уже знаем, как связаны ставки по депозитам и ключевая ставка. Следовательно, если некая ставка дает гарантированную доходность в банке, то зачем рисковать и вкладывать куда-то еще?

Во-вторых, ключевая ставка – ориентир для доходности ОФЗ. Чем ниже ключевая ставка, тем меньше ставки по новым ОФЗ. Соответственно, снижается доходность к погашению ранее выпущенных гособлигаций, так как их стоимость растет. Если ключевая ставка повышается, то, напротив, по новым ОФЗ предлагается больший купон – следовательно, прежние ОФЗ с невысокой ставкой теряют в стоимости и их доходность к погашению растет. Этот механизм с примерами я подробно расписывал в статье «Почему меняется цена облигации?».

В-третьих, ключевая ставка влияет на доходность некоторых корпоративных облигации – а именно тех, у которых купон привязан к значению ставки. Следовательно, чем выше значение ключевой ставки, тем выше купонная доходность такой облигации.

В эпоху повышения ставок (т.е. при ястребиной монетарной политики) такие облигации интересны к покупке. При снижении ставок и при нейтральной монетарной политики такие бонды теряют привлекательность на фоне снижения купонной доходности и роста инфляции.

В-третьих, ключевая ставка используется инвесторами при определении нормы дивидендной доходности. Так, если дивидендная доходность большинства акций значительно ниже ключевой ставки, то это значит, что фондовый рынок перегрет: инвесторы слишком яро скупали акции, так что задрали их стоимость. Следовательно, в ближайшее время на рынке возможна коррекция: проще переложиться в безопасные депозиты или же в облигации со стабильными купонами.

Снижение ключевой ставки дает дополнительный драйвер для роста фондового рынка: потенциальная дивидендная доходность акций оказывается выше ставок по депозитам и купонов ОФЗ – следовательно, у инвесторов просыпается аппетит к риску и они больше вкладываются именно в акции.

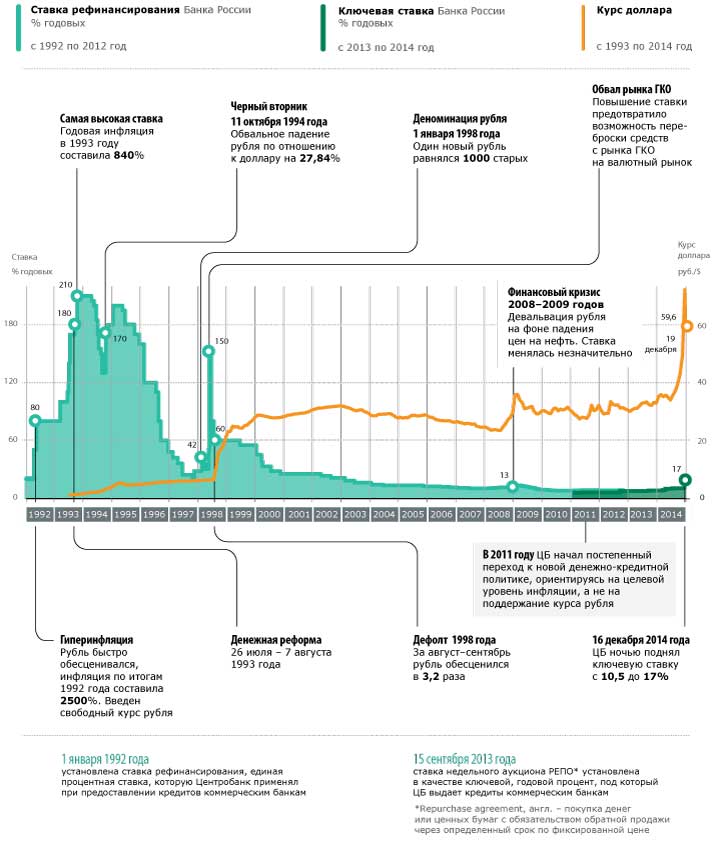

Как величина ключевой ставки отражается на экономике страны в целом

Ключевая ставка является мощным инструментом в области финансовой политики государства. В России она была введена совсем недавно в 2013 году. Целью её введения было достижение ценовой стабильности, а также снижение инфляции, что в свою очередь должно послужить толчком к увеличению инвестиций в российскую экономику.

Взгляните на то, как изменялась ключевая ставка с самого момента её появления:

Обратите внимание на то, как сильно она возросла 16 декабря 2014 года. Если вы помните, то это был тот самый момент, когда вследствие санкций введённых США и их «коллегами», курс рубля обвалился аж до отметки в 64,44 рублей за доллар (более чем на 8% за сутки)

Увеличение ключевой ставки до 17% позволило тогда стабилизировать ситуацию, не допустив дальнейшего обвала российской валюты.

Как видите к началу 2018 года ключевая ставка вернулась к значению в 7,5% годовых, что свидетельствует об относительном увеличении уровня финансовой стабильности в стране.

Таргетирование инфляции

Когда Центральный Банк ставит своей целью добиться определённого уровня инфляции и обнародует эту цель, речь идёт о, так называемом, таргетировании инфляции. В настоящее время, целью ЦБ РФ является удержание инфляции в стране на уровне 4%. Реальный уровень инфляции в России, при этом несколько выше целевого (в районе 5% по данным на июнь 2019 года).

Политика таргетирования инфляции проводится в сорока странах мира и является неотъемлемой частью денежно-кредитной (монетарной) политики государства. Её роль сложно переоценить, ведь стабильно низкий уровень инфляции является необходимым условием для нормального развития экономики.

Стабильно низкая инфляция в стране, позволяет предприятиям строить долгосрочные планы инвестирования в своё производство, а населению страны спокойно откладывать и инвестировать деньги в национальной валюте, не боясь её обесценивания (как это, увы, часто бывало в нашей стране).

Ну а ключевая ставка, как один из основных инструментов денежно-кредитной политики государства, позволяет оказывать действенное влияние на уровень инфляции. Её повышение приводит к удорожанию стоимости кредитов в стране, что, в свою очередь, значительно снижает спрос на них. Вместе с тем, растут и ставки по банковским депозитам. Всё это ведёт к тому, что баланс денег затраченных и денег отложенных, смещается в сторону сбережений. Соответственно уменьшаются траты, как у рядового населения страны, так и у промышленных предприятий и коммерческих компаний. Это, в свою очередь, приводит к снижению спроса на товары и услуги, ну и, как следствие этого, к снижению цен на них.

А снижение ключевой ставки, напротив, мотивирует к большим затратам (кредиты становятся более доступными), что ведёт к повышению спроса на товары и услуги в стране. Увеличение спроса приводит к росту цен, увеличивая,тем самым, текущий уровень инфляции в стране.