Амортизация зданий и сооружений

Содержание:

- Причины, по которым происходит износ зданий

- Чем обусловлены противоположные мнения судов?

- Методика расчета в налоговом учете

- Физический и моральный износ

- Амортизационные отчисления

- Какими способами начисляется амортизация зданий в бухучете

- От чего зависит?

- Накопленная амортизация

- Амортизация недвижимости

- Достоинства и недостатки линейного метода

- Как определить в бухгалтерском учете?

- Варианты определения амортизации в бухгалтерском учете

- Как рассчитать амортизацию основных средств линейным способом

- Особенности расчета ускоренной амортизации

Причины, по которым происходит износ зданий

Физический износ конструктивных элементов зданий или всего объекта в целом может быть вызван следующими факторами:

- длительная или неправильная эксплуатация сооружений;

- истираемость материалов, использованных в отделке или отдельных конструктивных элементах;

- агрессивное воздействие атмосферных факторов, вызывающих размыв фундамента, коррозию и эрозию стройматериалов, промерзание оснований, боковое давление ветра на конструкции;

- динамические и механические воздействия, приводящие к неравномерной осадке;

- биологические факторы: насекомые, бактерии, грибки;

- стихийные бедствия: землетрясения, наводнения, пожары, ураганы и другие;

- ошибки при проектировании сооружений;

- допущенные при возведении зданий ошибки, например, неправильная кладка или некачественный бетон.

Каждый из этих факторов вызывает износ конструкций здания, но наибольший вред причиняет влага, а также воздействующая через грунт вибрация.

Чем обусловлены противоположные мнения судов?

В первом из названных постановлений АС СЗО рассматривался спор в отношении зданий ТЭЦ, лесопильного цеха и цеха по производству древесных гранул. Все здания состояли из цельнометаллического каркаса с легкими ограждающими конструкциями стен и кровли из трехслойных сэндвич-панелей. Каркас зданий располагался на фундаменте (столбчатый из монолитного железобетона на свайном основании, сплошная монолитная железобетонная плита на свайном основании). Отменяя доначисления, судьи учитывали заключение эксперта и данные завода-изготовителя, в техническом каталоге которого было указано, что срок службы панелей составляет 20 лет со дня производства.

Второе дело в том же округе касалось зданий АЗС, представляющих собой быстровозводимые здания блочного типа из блоков-модулей полной заводской готовности (от 3 до 7 блоков-модулей в здании), оснащенные необходимыми инженерными системами, коммуникациями и оборудованием, имеющие законченный цикл внутренних отделочных работ. Сборка зданий блочно-модульного типа (включая установку дверей, окон, монтаж всех внутренних инженерных сетей: электроснабжение, вентиляция, кондиционирование, освещение, водоснабжение, канализация) производится в цехах завода-изготовителя. Собранные в заводских условиях здания монтируют на имеющийся фундамент (монолитная железобетонная плита) и скрепляют между собой болтовым соединением. Здания являются быстровозводимыми, монтируются от 3 до 7 календарных дней.

Мнение о правомерности отнесения зданий к седьмой группе высказал эксперт.

Судьи учли, что согласно сведениям компании-производителя срок службы металлических трехслойных панелей с утеплителем из минераловатных плит не превышает 15 лет с даты их производства при условии соблюдения правил монтажа и последующей эксплуатации. В представленном в материалы дела сертификате соответствия установлен срок службы панелей от 10 до 15 лет с даты их изготовления.

Таким образом, в обоих случаях позицию судей АС СЗО определили два обстоятельства:

-

заключение эксперта;

-

данные завода-изготовителя.

Арбитры признали обоснованным отнесение налогоплательщиками спорных зданий (производственных цехов, ТЭЦ, АЗС) к седьмой амортизационной группе («здания, кроме вошедших в другие группы, а именно: здания (кроме жилых) деревянные, каркасные и щитовые, контейнерные, деревометаллические, каркасно-обшивные и панельные, глинобитные, сырцовые, саманные и другие аналогичные») со сроком полезного использования от 15 до 20 лет включительно.

В деле № А79-6562/2018, которое дошло до Верховного Суда, фигурировало здание производственного цеха (переменная этажность: 1, 2 этажа), имеющее следующие конструктивные характеристики: монолитный фундамент, металлический каркас, стены из крупных панелей (цокольных железобетонных) и стеновых трехслойных панелей типа «сэндвич» из стальных облицовочных листов, перегородки – кирпичные, перекрытия междуэтажные – монолитные, кровля – из профнастила, полы – бетонные.

Налогоплательщик представил заключение эксперта, который определил срок использования равным 15 годам – по наименьшему сроку службы кровельных сэндвич-панелей. Также организация ссылалась на следующее. Во-первых, долговечность деревянных зданий со стенами из бревна или бруса превышает долговечность каркасных зданий из легких наружных металлических панелей. Во-вторых, срок службы панелей типа «сэндвич» в разы уступает таким материалам, как кирпич и бетон (относятся к долговечным). В связи с этим кирпичные здания и здания, выполненные из сэндвич-панелей, должны относиться к разным амортизационным группам.

У налогового органа тоже было заключение эксперта, который подтвердил, что срок полезного использования составляет свыше 30 лет и что его нельзя устанавливать равным сроку службы металлических сэндвич-панелей, указанному заводом-изготовителем, поскольку определение срока полезного использования объекта основных средств лишь по одному его элементу недопустимо.

В результате суд решил, что здание цеха подлежит отнесению к десятой амортизационной группе со сроком полезного использования свыше 30 лет, исходя из наличия металлического каркаса, стен из крупных панелей (цокольных железобетонных) и стеновых трехслойных панелей типа «сэндвич» из стальных облицовочных листов, отвечающих признаку долговечности (Постановление АС ВВО от 22.10.2019 по делу № А79-6562/2018). Отказав организации в передаче дела на пересмотр, судья ВС РФ фактически одобрил позицию нижестоящих судов.

Методика расчета в налоговом учете

В целях налогообложения методика определения срока полезного использования недвижимости другая.

Существуют строгие требования – необходимо выбрать для здания амортизационную группу в соответствии с Классификацией, утвержденной Постановлением Правительства РФ №1 от .

В соответствии с установленной группой определяется полезный срок.

Для объектов недвижимости возможно отнесение к группе с 4-й по 10-ю в зависимости от типа здания, помещения, его назначения, особенностей конструкции, материала из которой сооружение изготовлено.

Наиболее длительный СПИ определяется для зданий, попадающих в 10 амортизационную группу.

Это капитальные строения, нежилые и жилые здания, многоквартирные дома.

Собственник объекта недвижимости вправе установить любой срок из предложенного диапазона лет для конкретной группы. Если это 10 группа, то полезный срок службы может составлять любую длительность свыше 30 лет.

В налоговом учете существует только 2 способа расчета амортизации:

- Линейный — калькулятор расчета линейным способом;

- Нелинейный ускоренный.

Для зданий, сооружение можно выбрать только линейный метод расчета, при котором амортизационные отчисления рассчитываются равномерно.

Порядок расчета линейным способом описан выше, он аналогичен установленному для бухгалтерского учета.

Примеры амортизационных отчислений недвижимости

Ниже рассмотрены два примера, в первом начисляется амортизация по нежилому помещению, расположенному в кирпичном здании, во втором рассматривается квартира, которую предприятие сдает в аренду своему работнику.

Срок полезного использования в обоих случаях составляет более 30 лет.

Исходные данные:

Организация купила нежилое помещения, которое располагается в кирпичном капитальном здании.

Помещение отнесено к 10 амортизационной группе, для него установлен СПИ = 31 год (372 мес.).

Недвижимость поставлена на учет как основное средство по стоимости 5 млн.руб.

Принято решение амортизацию начислять линейным методом.

Расчет:

Норма А. = 1 / 372 * 100% = 2,67%

Годовая А. = 5 000 000 * 2,67% = 133 500.

Ежемесячная А. = 133 500 / 12 = 11125.

Каждый месяц на протяжении 31 года организация будет списывать стоимость нежилого помещения в размере 11125 руб. с помощью проводки Дт 20 Кт 02.

Для квартиры при сдаче в аренду

Имеющаяся на балансе предприятия жилая квартира может быть использована для сдачи в аренду работникам организации за плату. В этом случае учитываться такой объект основных средств будет на счете 03.

Несмотря на то, что фактически квартирой будет пользоваться работник, жилой объект будет по-прежнему числиться на балансе предприятия, организация обязана по нему начислять ежемесячно амортизацию.

Для начисления в целях бухгалтерского учета можно выбрать линейный или один из трех нелинейных методов списания стоимости. Для налогового учета – можно выбрать либо линейный, либо нелинейный.

Самый удобный способ – это начислять амортизацию линейным методом как в бухучете, так и в целях налогообложения. В этом случае расхождения будут минимальны либо будут отсутствовать.

При передаче в аренду квартиры делается внутренняя проводка Дт 03.Имущество переданное в аренду Кт 03.Имущество для сдачи в аренду.

На сумму начисленной амортизации на момент сдачи квартиры в аренду выполняется проводка Дт 02.Амортизация по ОС Кт 02. Амортизация по ОС в аренде.

Начисляемые амортизационные отчисления списываются в качестве прочего расхода проводкой Дт 91.2 Кт 02.Амортизация по ОС в аренде.

Когда квартира будет возвращена предприятию выполняются обратные проводки.

Исходные данные:

Предприятие приобрело за плату квартиру и поставило ее на баланс по стоимости 3 млн.руб.

Квартира расположена в многоквартирном доме и определена к 10 амортизационной группе, для нее установлен срок использования 35 лет (420 мес.) как в налоговом, так и в бухгалтерском учете.

С апреля 2019 года квартира передается в аренду работнику организации, срок договора найма – 11 месяцев. Плата за проживание 10000 руб. Деньги работник оплачивается ежемесячно в кассу.

На апрель 2019 накопленная амортизация 150000.

Расчет и проводки:

Дт 03.Переданное имущество Кт 03.Имущество для сдачи в аренду на сумму 3 млн.руб.

Дт 02.Амортизация по ОС Кт 02.Амортизация по ОС в аренде на сумму 150 тыс.руб.

Норма А. = 1 / 420 * 100% = 2,38%.

Годовая А. = 3 000 000 * 2,38% = 71 400.

Ежемесячная А. = 71 400 / 12 = 5 950.

Ежемесячно выполняется проводка Дт 91.2 Кт 02.Амортизация по ОС в аренде на сумму 5950.

Физический и моральный износ

Отличают две формы износа основных фондов – физический и моральный.

Физический износ – утрата потребительской стоимости

Когда на основные фонды воздействуют различные физические силы, а также технические и экономические факторы, в том числе и условия хранения, активы постепенно выходят из строя, теряют в стоимости и рано или поздно подлежат замене. В некоторых случаях физический износ подлежит восстановлению путем, например, капитального ремонта.

Для каждой группы основных средств форма проявления физического износа будет отличаться своими особенностями:

- оборудование и инструмент в процессе износа может изменить форму, размер, производительность, точность и т.п.;

- здания и сооружения подвергаются физическому износу медленнее;

- передаточные устройства утрачивают свои количественные и качественные характеристики по мере истечения срока их эксплуатации;

- производственный и хозяйственный инвентарь изнашивается наиболее быстро.

Физический износ – процесс неравномерный, поскольку не всегда предсказуемые факторы действуют на разные типы активов по-разному. Характерная закономерность темпов износа:

- в начале эксплуатации – более ускоренный износ;

- в течение основного срока службы – некоторое замедление темпа вследствие установления рабочего ритма;

- ближе к концу – снова ускорение.

Формы физического износа могут отличаться в зависимости от особенностей снижения характеристик и их полноты.

- В зависимости от воздействия на основное средство тех или иных факторов различают:

- механическое изнашивание;

- снижение основных показателей с течением времени использования;

- износ бездействующих активов под влиянием условий хранения и природных факторов (влажность, грибок и т.п.).

- В зависимости от степени износа можно выделить:

- частичный износ – потеря стоимости и свойств, которую можно возместить путем проведения ремонта, вернув основному средству значительную часть первоначальных характеристик;

- полный износ – основное средство подлежит замене (возмещению) путем приобретения взамен его нового (оборудование, инструмент и т.п.) либо капитального строительства (здания и сооружения).

Моральный износ – пользоваться можно, но уже не стоит

Моральный износ показывает утрату стоимости основных фондов, физически еще пригодных к эксплуатации, но уже менее рентабельных вследствие возникновения других, более эффективных их видов. Синонимом морального износа можно считать обесценивание.

Формы морального износа различаются по его основным причинам.

- В условиях научно-технического прогресса происходит удешевление стоимости воспроизводства основных активов. Производители основных фондов наращивают мощности, модернизируют свои предприятия, в результате чего новые оборудование и инструменты начинают стоить дешевле своих некоторое время отработавших аналогов, физически еще пригодных к применению. Уменьшение стоимости происходит из-за того, что снижаются затраты живого труда на производство тех или иных основных фондов. Потребительские свойства активов при этом, как правило, сохраняются.

- Возникают новые технологии и модели оборудования, позволяющие при тех же трудозатратах произвести большее количество продукции. Более современные инструменты, техника, транспортные средства и т.д., являющиеся более экономичными, позволяют снизить себестоимость продукции, то есть будет превосходить еще работающую старую по качественным и/или количественным параметрам.

- Социальный износ происходит тогда, когда характеристики основного средства, имеющие отношение к обществу, превосходят приемлемый социальный уровень (например, уровень безопасности, вредных выбросов и т.п.).

ОБРАТИТЕ ВНИМАНИЕ! Моральный износ не всегда означает необходимость возмещения основных средств

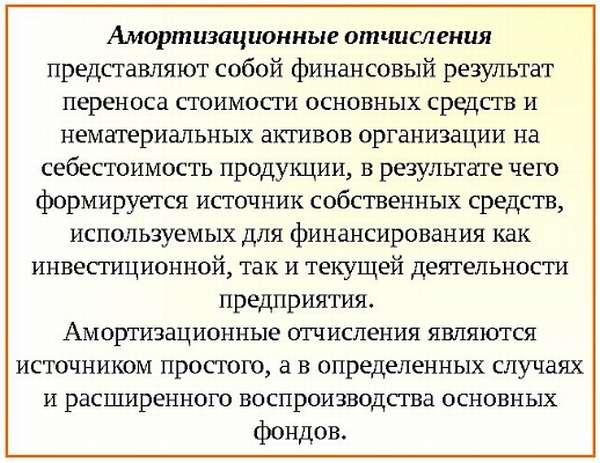

Амортизационные отчисления

Для того, чтобы правильно производить данный расчёт, нужно уточнить следующие обстоятельства.

Исходной суммой для расчёта является первоначальная стоимость. Конечно, основной её частью является покупная стоимость. Однако, в неё также могут входить:

- стоимость транспортировки,

- затраты на установку,

- другие расходы, относящиеся к тому, чтобы приступить к работе с данным активом.

Первоначальная стоимость является суммой указанных видов расходов.

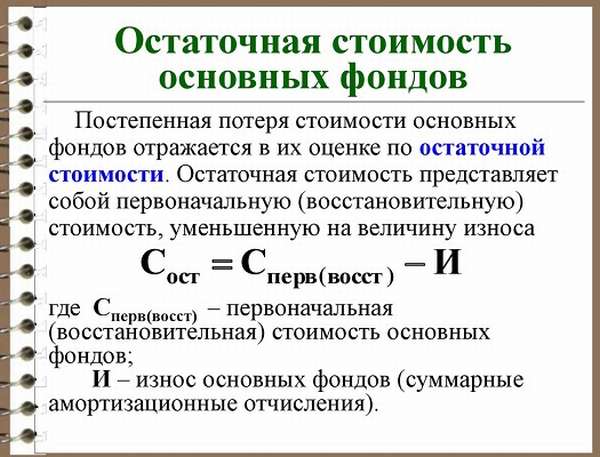

При проведении амортизации определяется величина остаточной стоимости, которая представляет собой разницу между первоначальной стоимостью и износом.

Однако уменьшение происходит не до нулевой величины, а только до тех пор, пока не будет достигнута остаточная стоимость. После этого последняя может быть сразу списана на затраты.

Не только бухгалтерский, но и налоговый учёт предусматривает расчёт амортизации. При этом используются два способа расчёта:

- линейный,

- учёт амортизации, использующий разделение активов на группы основных средств.

Какими способами начисляется амортизация зданий в бухучете

Для определения сумы амортизации предприятие вправе пользоваться способами:

- Линейным.

- Уменьшаемого остатка.

- Списания на основании суммы лет СПИ.

- Списания стоимости исходя из физического объема продукции.

За первым вариантом сначала следует рассчитать амортизационную норму – процент ежемесячных отчислений (На):

На =(1/к)*100% ,

к – месяцы полезной эксплуатации здания.

Пример № 1. В начале 2016 г. организацией куплено здание (складское помещение) с первоначальной стоимостью 18 млн. руб. СПИ – двадцать лет.

Каждый год нужно амортизировать 1/20 стоимости помещения.

Амортизация:

- Норма:

- за год 1/20 · 100 = 5%,

- месячная (1/(20*12))*100%=0,041667%,

- Сумма:

- за год 18 000 000 · 0,05 = 900 тыс. руб.

- за месяц 900/12 = 75 тыс. руб.

Все 20 лет ежемесячно следует делать записи:

Дт 20 Кт 02 75 000 амортизация здания начислена.

Важно! Линейный способ применять наиболее целесообразно, поскольку для зданий определяющим фактором, влияющим на их срок службы, выступает время, а не моральный износ

Метод уменьшаемого остатка

Основой определения годовой амортизации выступают: (нажмите для раскрытия)

- остаточная стоимость зданий на первое число года;

- норма (процент) амортизации;

- ускоряющий коэффициент.

Этот коэффициент повышает норму в 1,8-3 раза, что позволяет накопить сумму износа намного быстрее. Но его применение ограничено законодательно установленным перечнем, в который входят объекты, используемые в отраслях высоких технологий.

Способ позволяет уже в первые несколько лет эксплуатации здания списать значительную сумму износа. Это дает возможность возместить затраты на его приобретение с максимальной эффективностью.

Важно! При достижении остаточной стоимости зданий до размера, составляющего 20% первоначального, остаток следует зафиксировать. В дальнейшем, чтобы определить амортизацию (месячную), его нужно разделить на число месяцев до истечения СПИ

Метод списания стоимости за суммой лет СПИ

За основу принимается стоимость зданий первоначальная и суммирование количества лет их службы.

Пример № 2. Стоимость приобретенного здания составляет 3,5 млн. руб. СПИ – семь лет.

Расчет таков:

∑ чисел семи лет 1+2+3+4+5+6+7 = 28

Амортизация начисляется в размере (по отдельным годам эксплуатации):

І 7/28 = 25% 3,5·0,25 = 875 тыс.

ІІ 6/28 = 21,43% 3,5·0,2143 = 750

ІІІ 5/28 = 17,85% 3,5·0,1785 = 625

IV 4/28 = 14,29% 3,5·0,1429 = 500

V 3/28 = 10,71% 3,5·0,1071 = 375

VI 2/28 = 7,14% 3,5·0,0714 = 250

VII 1/28 = 3,57% 3,5·0,0357 = 125

За СПИ в количестве семи лет здание полностью амортизируется.

Пропорционально физическому объему продукции

При подсчете амортизации (А) используются данные:

- объем продукции, запланированный к производству в отчетном периоде, в физическом измерении;

- соотношение первоначальной (Пс) стоимости здания и количества продукции (Оп) на весь СПИ.

Используется такая формула:

А = Пс/Оп.

Данным методом эффективно рассчитывать амортизацию активной составной ОС. Отчисления производятся в каждом отчетном периоде (ежемесячно) независимо от того, каких результатов добилось предприятие за это время. Когда СПИ заканчивается, амортизация не должна начисляться.

Важно! Предприятие делает самостоятельный выбор, каким способом оно будет начислять амортизацию, и обязательно отмечает это в учетной политике

От чего зависит?

Норма амортизационных отчислений зависит от следующих параметров:

- Метода расчета амортизации – влияет как в бухгалтерском, так и в налоговом учете, ниже приведены особенности расчета нормы в зависимости от применяемого способа.

- Срок полезного использования — в бухучете устанавливается самостоятельно, в налоговом учете в соответствии с подходящей для основного средства амортизационной группой.

- Амортизационная группа – актуально только для налогового учета при нелинейном способе исчисления амортизации, когда норма устанавливается в соответствии с выбранной группой.

Кем устанавливаются для амортизационных отчислений?

В бухгалтерском учете нормы не устанавливаются, их рассчитывает бухгалтер для каждого отдельного основного средства в зависимости от выбранного способа начисления амортизации и установленного срока службы.

На практике всегда рассчитывается годовой показатель. Исключением является производственный метод, при котором считается месячная норма.

В налоговом учете норма рассчитывается только при линейном методе исчисления, причем вычисляется всегда месячный ее размер.

Устанавливается данное значение на законодательном уровне при нелинейном способе в налоговом учете. Считать при этом ничего не нужно. Достаточно определить для объекта ОС амортизационную группу, далее из п.5 ст.259.2 НК РФ выбрать соответствующее значение нормы.

Как рассчитать годовой размер в процентах в бухгалтерском учете?

В бухгалтерском учете размер среднегодовой нормы амортизационных отчислений определяется бухгалтером самостоятельно. Для этого достаточно установить для основного средств подходящий для него срок полезного использования.

Кроме того, нужно определиться с применяемым методом начисления амортизации. В бухучете их четыре – линейный, уменьшаемого остатка, производственный, по сумме чисел лет СПИ.

Наиболее четко определение и сущность понятия нормы амортизации просматривается для линейного метода.

Формула для линейного метода (определяется п.19 ПБУ 6/01):

То есть выражается данный показатель всегда в процентах.

Формула для способа уменьшаемого остатка отличается введением повышающего коэффициента ускорения, который организация принимает самостоятельно в пределах 3-х.

Для метода списания стоимости пропорционально объему продукции, работ, услуг, а также для списания по сумме чисел лет СПИ норма не рассчитывается ни в годовом, ни в месячном размере.

Пример расчета

На предприятие поступил объект ОС, для которого в бухгалтерском учете выбран срок полезного использования 3 года (36 месяцев) и установлен линейный способ исчисления.

Годовая Н. = 1 / 3 * 100% = 33,33 процентов.

Как определить месячное значение в бухучете — формулы

Порядок расчета месячной нормы зависит от выбранного способа начисления амортизационных отчислений.

Для линейного метода месячный показатель не рассчитывается, тем не менее, при необходимости его можно вычислить так:

Аналогичным образом для способа уменьшаемого остатка формулу расчета можно представит следующим образом:

Если стоимость основного средства списывается с помощью производственного метода, то есть пропорционально производимой продукции или выполняемым услугам, работам, месячная норма не рассчитывается. В этом случае невозможно предугадать заранее, какая сумма амортизационных отчислений будет перенесена в расходы за год, так как этот показатель зависит от ежемесячного объема продукции.

Как найти в налоговом учете?

В налоговом учете предусмотрено всего 2 метода начисления амортизации:

- Линейный – ежемесячная норма рассчитывается путем деления единицы на срок полезного использования, выраженный в месяцах. Далее параметр переводится в проценты.

- Нелинейный – норма устанавливается на законодательном уровне в зависимости от амортизационной группы основного средства, актуальные значения месячной нормы можно посмотреть в ст.259.2 НК РФ, годового параметра не устанавливается.

Норма амортизации по группам основных средств:

В налоговом учете для поступившего объекта ОС следует установить амортизационную группу, исходя из которой, уже выбирается срок использования.

Пример

Для основного средства установлена 3 амортизационная группа и СПИ, равный 60 месяцев.

Если на предприятии применяется линейный метод, то ежемесячная норма составит 1,6667 процентов (1 / 60 * 100%).

При нелинейном метода необходимо заглянуть в ст.259.2 НК РФ, где для 3 амортизационной группы установлена месячная норма в размере 5,6 процентов.

Накопленная амортизация

Определение 2

Накопленная амортизация представляет собой общую сумму стоимости активов, распределяемых в периоде в качестве амортизационных расходов. Накопленная амортизация представляет собой счет активов, которые при итоговом сальдо уменьшает баланс по соответствующим активам.

Требуется вычитка, рецензия учебной работы? Задай вопрос преподавателю и получи ответ через 15 минут! Задать вопрос

Данный счет не должен использоваться при методах оценки, а используется для методов распределения.

Сумма долгосрочных активов, к примеру, стоимость зданий, может колебаться в соответствии с рыночными условиями. В этом случае амортизация не предназначается для отслеживания данного значения, а обусловлена необходимостью постепенного перемещения суммы активов в виде расходов в отчет о прибылях и убытках.

Таким образом, накопленная амортизация отражает часть амортизируемой стоимости, распределенную за прошедшие периоды.

Величина накопленной амортизации систематически увеличивается, а балансовая стоимость отражает выбывающие и подлежащие распределению в будущем (на конец ожидаемого срока использования) объектов. Стоимость данных объектов включает расчетную, ликвидационную стоимость.

Амортизация недвижимости

Похожие публикации

К недвижимости относится имущество, которое нельзя переместить без потери его изначальных качеств. Это земля, различные сооружения, в том числе и недостроенные, здания жилого и производственного фонда. Кроме того, к объектам недвижимости относятся, согласно нормам законодательства, и воздушные, морские суда, космические объекты.

В процессе эксплуатации любая недвижимость подвергается износу, за исключением земли, которая не теряет своих полезных свойств при правильном использовании. У остальных объектов технические и экономические параметры существенно ухудшаются. Стоимость объектов переносится отдельными частями на общий объем выпускаемой продукции, продаваемых товаров или выполненных услуг и уходит из сферы недвижимости, накапливаясь в виде амортизационных сумм.

Достоинства и недостатки линейного метода

Основные достоинства линейного метода амортизации:

-

Простота вычисления. Расчет суммы отчислений необходимо произвести только один раз в начале эксплуатации имущества. Полученная сумма будет одинакова на всем сроке эксплуатации.

-

Точный учет списания стоимости имущества. Амортизационные отчисления происходят по каждому конкретному объекту (в отличие от нелинейных методов, где начисление амортизации идет на остаточную стоимость всех объектов амортизационной группы).

-

Равномерный перенос затрат на себестоимость. При нелинейных методах в первоначальный период амортизационные отчисления больше, чем в последующем (списание происходит по убыванию).

Преимуществом является и то, что законодательством предусмотрена возможность использования такого способа как в бухучете, так и в налоговом, что позволяет избежать возникновения разниц по ПБУ 18/02.

Линейный способ удобно использовать в случаях, когда планируется, что объект будет приносить одинаковую прибыль в течение всего срока его использования.

Главные недостатки линейного метода:

Метод нецелесообразно применять для оборудования, подверженного скорому моральному износу, так как пропорциональное списание его стоимости не обеспечивает должную концентрацию ресурсов, необходимых для его замены. Производственное оборудование характеризуется снижением производительности при увеличении количества лет эксплуатации. В результате оно будет требовать дополнительных затрат на обслуживание и ремонт, в связи с поломками и выходом из строя. А списание амортизации тем временем будет идти равномерно, теми же суммами, что и в начале эксплуатации, так как иного линейный способ не предусматривает. Совокупная величина налога на имущество в течение всего срока эксплуатации имущества, к которому применяется линейный метод, будет выше, чем при нелинейных способах. Предприятиям, планирующим быстро обновлять производственные фонды, удобнее будет применять нелинейные способы.

Как определить в бухгалтерском учете?

В бухгалтерском учете данный срок компанией определяется самостоятельно. При этом можно воспользоваться правилами определения в соответствии с п.20 ПБУ 6/01 либо с учетом Классификатора, который утверждается Правительством РФ и Налоговым Кодексом.

Организация вправе установить разные сроки в бухгалтерском и налоговом учете, однако в этом случае расхождений в начислении амортизации будет больше. На практике обычно для основных средств определяется равный период службы как в бухучете, так для налогообложения – по Классификатору.

Как уже и говорилось ранее, Классификатор делит все ОС на десять групп, в зависимости от показателя СПИ. Найдя в Классификации основное средство, можно определить, какой период службы лучше применить в отношении этого актива

Бывает, что основного средства нет в Классификаторе. Тогда можно самостоятельно установить СПИ, ориентируясь на срок эксплуатации, который указан в техпаспорте.

В 2018 году используется Классификатор, который был обновлен Постановлением РФ №640

Важно учитывать, что это Постановление никак не влияет на те основные средства, которые начали эксплуатироваться до указанной даты. Основные средства, введенные в эксплуатацию до 2017 года, остаются в той же группе, что и были с самого начала

Причем даже в тех случаях, если после обновления Постановления они должны быть отнесены к другой группе.

В целом, организация при определении времени полезного использования должна опираться на:

- ожидаемый период службы актива с необходимой отдачей;

- планируемый физический износ с учетом влияющих факторов и особенностей эксплуатации;

- имеющихся ограничения, в том числе правового характера.

Изменение и пересмотр СПИ объекта ОС в процессе эксплуатации

Компания действительно может увеличить срок службы производственных фондов, но только в том случае, если после технического перевооружения, реконструкции либо модернизации стоимость объекта увеличилась в большую сторону.

Для налогового учете есть одно ограничение – новый СПИ для основного средства должен быть в пределах тех сроков, которые установлены для амортизационной группы, в которую изначально попало ОС.

Пересмотр срока службы производится и в случае получения основного средства, бывшего в употреблении. Если имеются документы от поставщика, где указан период эксплуатации актива, то на него можно уменьшить СПИ, установленный в бухгалтерском и налоговом учете.

Если документального подтверждения использования имущества нет, то уменьшить СПИ подержанного объекта ОС не получится.

Варианты определения амортизации в бухгалтерском учете

Выбор одного из способов начисления определяется для оптимального списания расходов в зависимости от условий хозяйствования.

| Характеристики | Линейный способ (1) | Способ уменьшаемого остатка (2) | Списание по числу лет

Полезной эксплуатации (3) |

Списание пропорционально выработке (4) |

| Плюсы | Отличается простотой начисления | Имеется возможность ускорить процесс переноса стоимости | Позволяет списывать максимальные суммы в первые годы эксплуатации | Используется с целью оптимизации налогов на имущество и прибыль |

| Минусы | Равномерное списание, не всегда являющееся

оптимальным |

Нецелесообраз

ность использования при эксплуатации объекта менее 3 лет |

Невозможность применения ускоряющих коэффициентов | Сложность исчисления, потребность в планировании и ежемесячных расчетах |

| Частота применения | Максимально распространена | Достаточно часто при оптимизации расходов | Используется редко | Практически не используется |

Размер годовой амортизации для каждого из способов рассчитывается по самостоятельной формуле:

- Первый способ: А = Сп х На / 100%, где Сп – первоначальная стоимость, На – норма в год;

- Второй способ: А = Ост х На х К, где Ост – остаточная стоимость ОС на начало года, На – годовая норма, К – коэффициент ускорения;

- Третий способ: А = Сп х Чо / Чс, где Сп – первоначальная стоимость, Чо – число лет до конца использования, Чс – общая величина лет эксплуатации;

- Четвертый способ: А = О х (Сп / Опред), где О – объем продукции в отчетном году, Сп – первоначальная стоимость объекта, Опред – предполагаемой объем продукции за весь период службы.

Как рассчитать амортизацию основных средств линейным способом

Для определения величины ежемесячных амортизационных отчислений линейным способом необходимо иметь данные о первоначальной стоимости объекта, установить срок полезного использования и рассчитать амортизационную норму.

1. Первоначальная стоимость объекта

Первоначальная стоимость объекта рассчитывается путем сложения всех затрат на его приобретение или строительство.

2. Срок полезного использования (эксплуатационный период)

Срок полезного использования (эксплуатационный период) устанавливается путем изучения перечня (классификации) основных средств, в котором основные средства разбиты на амортизационные группы.

Если объект не указан в перечне, то срок его эксплуатации назначается организацией в зависимости от:

-

прогнозируемого времени использования;

-

предполагаемого физического изнашивания;

-

ожидаемых эксплуатационных условий.

3. Формула нормы амортизации

Годовая норма амортизации рассчитывается по формуле:

К = (1 : n )* 100%,

где К – годовая норма амортизации;

n – срок эксплуатации в годах.

Если нужно узнать месячную норму амортизации, то полученный результат делится на 12 (количество месяцев в году).

4. Формула расчета начисления амортизации линейным способом следующая:

А = ПС*К/12,

где А – размер месячных амортизационных отчислений;

ПС – первичная стоимость имущества;

К – норма амортизации, рассчитанная по формуле в 3-ем пункте.

Если нужно рассчитать годовой размер амортизационных отчислений, то делить на 12 (количество месяцев в году) не нужно или достаточно разделить первоначальную стоимость имущества на срок его эксплуатации.

На основании указанных формул становится понятно, что основное отличие такого метода заключается в равномерном переносе стоимости имущества на издержки компании.

Таким образом, линейный способ начисления амортизации целесообразно применять, если экономическая деятельность отличается стабильностью, приносит равномерную прибыль и не требует быстрого списания объектов ОС.

Не подойдет линейный расчет для вычисления износа по быстро изнашиваемым объектам, при высокой интенсивности производственных процессов, а также при преждевременном моральном старении имущества.

Если осваиваются новые производства, рекомендуется замедлить списание износа; а в случаях, когда организация не испытывает недостатка в денежных средствах и может своевременно обновить устаревшие активы, оптимальным будет ускоренное начисление амортизации с последующей заменой списанного оборудования, машин, инструментов и т.д.

Пример. Линейный метод начисления амортизации

Организация приобрела легковой автотранспорт за 400 000 руб. без учета НДС.

По правилам Классификации машина входит в 3 гр.

Срок полезного использования установлен в 48 мес.

Для вычисления амортизационных ежемесячных/годовых сумм необходимо определить годовую норму амортизации и затем величину износа.

Годовая норма амортизации = 1/4 = 25 %;

ежемесячная норма начисления амортизации при линейном способе, выраженная в процентах = 1 / 48 = 2,083 %,.

Амортизация ежемесячная =400 000 руб. х 2,083 % = 8332 руб.

Амортизация годовая = 400 000 руб. х 25 % = 100 000 руб.

Если первоначальная стоимость ОС и срок полезного использования в налоговом учете будут установлены аналогичные, в этой же сумме организация будет признавать ежемесячный расход при исчислении базы по налогу на прибыль.

Особенности расчета ускоренной амортизации

Для определения величины отчислений на амортизацию нужна эта формула:

Аг = Ог / СПИ х К.

В формуле используются эти значения:

- Аг – размер годовых отчислений по амортизации.

- Ог – остаточная стоимость актива на начало отчетного года.

- СПИ – период полезной эксплуатации актива в годах.

- К – нужный коэффициент ускорения.

Эта формула актуальна для расчета ежегодных отчислений. Однако можно определить и ежемесячные отчисления. Для этого применяется следующая формула:

Ам = Ом / СПИо х К.

В формуле применяются эти значения:

- Ам – размер ежемесячных отчислений на амортизацию.

- СПИо – оставшийся период полезной эксплуатации на начало месяца.

- Ом – остаточная стоимость на начало месяца.

Как правило, бухгалтер рассчитывает амортизацию за год.